Die Unternehmen rapportieren, und in vielen Fällen wurden Erwartungen enttäuscht oder der Ausblick ist nicht inspirierend. Eigentlich ist dieser Lauf der Dinge nicht wirklich überraschend angesichts der zahlreichen belastenden Faktoren, dennoch scheint es, als ob die Marktteilnehmer die Auswirkungen der Krisen auf die Profitabilität der Schweizer Unternehmen unterschätzt haben.

Eine Rolle bei der eingetrübten Stimmung spielt bestimmt auch, dass die verfrüht gefeierte Zinswende an den Anleihemärkten seit Anfang Jahr durch eine Gegenreaktion wieder zur Hälfte aufgezehrt wurde. Die 10-jährigen US-Bonds weisen eine Rendite von 4,3% auf, nach 3,8% Ende Dezember. Deutsche Bunds sind wieder bei 2,5%, nach 2% Ende 2023. Auch wenn sich die Inflationsraten abschwächen, die Kerninflation bleibt für die Notenbanker zu hoch. Kurzfristig ist daher noch nicht mit Zinssenkungen zu rechnen.

Straumann und SIG Combibloc – ein Zerrbild

Straumann ist ein gutes Beispiel. 2023 sank das Wachstumstempo auf 3,9%, ohne Deviseneffekte wären es 9,8%. Im Jahr davor lag die Zuwachsrate noch im zweistelligen Prozentbereich. Der Ausblick ist zwar positiv, bleibt mit einer Wachstumserwartung im oberen einstelligen Prozentbereich jedoch hinter den Erwartungen der Marktteilnehmer zurück. Die Aktie hat ihren Erholungskurs zumindest vorläufig unterbrochen.

Bei SIG Combibloc zeigt sich ein umgekehrtes Bild. Der Kurs hat seit Mitte 2023 rund 30% verloren, die jetzt gemeldeten Zahlen zeigen jedoch anhaltend hohes Wachstum in einem inflationsbedingt stagnierenden Markt. Der Gewinn stieg nicht zuletzt wegen der zwei abgeschlossenen Akquisitionen und Preiserhöhungen um 10,9%, die Dividende wird um 1 Rappen erhöht. Die Aktie dreht wieder nach oben.

Marktverzerrungen und Fehleinschätzungen

Die Beispiele zeigen, dass die Einschätzungen der Marktteilnehmer nicht unbedingt korrekte Antizipationen darstellen, sondern oft auch von Wunschdenken, Verlustängsten oder falschen Annahmen geleitet werden, die nicht selten in die Irre führen können. Effizient ist die Preisbildung nicht unbedingt. Zur Markteffizienz trägt die Coverage der für den Kapitalmarkt relevanten Banken nicht bei. Beispiele hierfür sind die plötzliche Wieder-Entdeckung von Sulzer und Idorsia oder das fortgesetzte Kursdesaster bei ASM-Osram und Meyer Burger.

Das Börsengeschehen scheint fast losgelöst von den Realitäten zu sein. Ein Grund ist bestimmt, dass Momentum Player Trends verstärken und Indexfonds sowie andere passiv investierende Anlagevehikel ebenfalls Trends verstärken. Die hohen Übernahmeprämien wie bei Schaffner oder aktuell Aluflexpack dokumentieren die zunehmende Divergenz von Wert und Preis – und auch, dass diese lange Zeit anhalten kann.

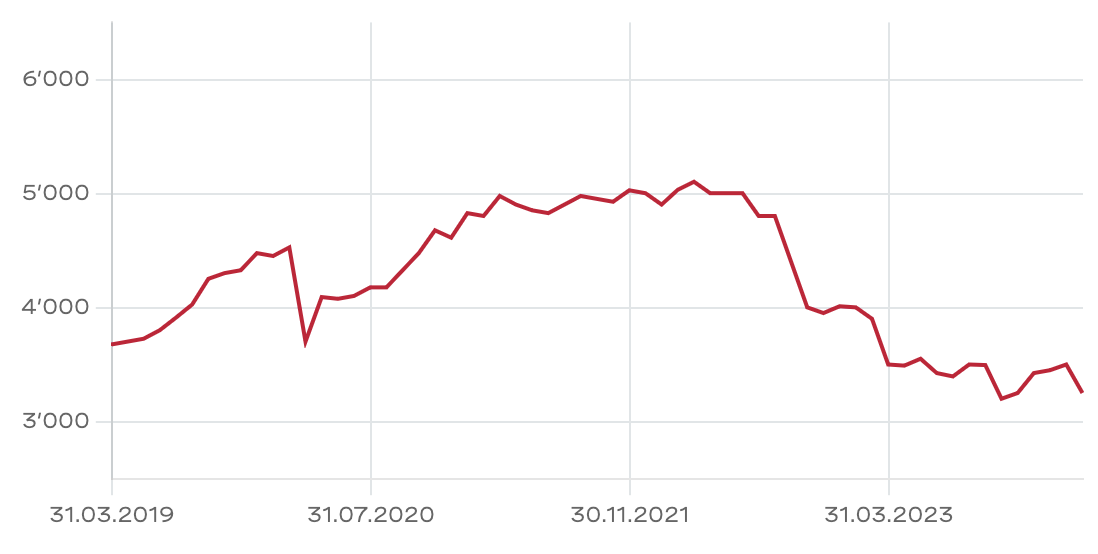

Vermögensvernichtung beim Weltmarktführer

Insofern sind die vier Aktien der Favoritenliste trotz aller Gegenwinde in den ersten beiden Monaten des Jahres noch attraktiver geworden. Dass bei Barry Callebaut etwas im Busch ist, war schon länger zu vermuten, schliesslich sind die Zahlen nicht so schlecht, wie es der Zerfall des Aktienkurses anzeigt. Kürzlich gab der CEO dem deutschen Handelsblatt ein Interview, in dem er Ross und Reiter benennt, zumindest teilweise. Demnach hat das Vorgänger-Management es versäumt, «regelmässig zu überprüfen, ob wir für die Zukunft noch richtig aufgestellt sind». Jetzt soll die zügige Umsetzung des im September vorgestellten Reorganisationsplanes das Unternehmen wieder auf Erfolgskurs bringen. Es sollen bis zu 20% des Personals eingespart werden, weil bislang «mehrere Stellen das Gleiche tun.» Dazu kommen Werksschliessungen. Solche Effizienzsteigerungen sollten auch dem Aktienkurs des weltweit grössten Kakaoverarbeiters wieder auf Sprünge helfen. Es bleibt die Frage, warum Verwaltungsrat, der Hauptaktionär Jakobs Holding, der Betriebsrat und weitere «Insider» so lange so schweigsam blieben und damit erst Fehlentwicklungen ermöglicht haben, deren Resultat nun der beispiellose Kurszerfall ist. Die Marktkapitalisierung hat sich in den letzten 30 Monaten fast halbiert.

Monat der Berichte

Im Lauf des Monats März werden Komax, LEM Holding und Medartis ihre Zahlen melden. Da die Guidance von Komax bereits im Januar angepasst worden war, wird es mehr auf die Nuancen ankommen, besonders beim Ausblick. Auch LEM hat bereits im vergangenen Jahr auf stark schwankende Quartalsergebnisse hingewiesen, sodass eine Abschwächung nach einer ganzen Serie starker Ergebnisse bekannt ist. Die negativen Nachrichten, die gar nicht so negativ sind, sollten in die Kursbildung längst eingeflossen sein. Bei Medartis ist eine Fortsetzung des Wachstumskurses zu erwarten.

Weleda-CEO Müller gibt Orientierung

Besser fällt die Kursbilanz nach zwei Monaten bei den auf OTC-X gehandelten Favoriten aus. Wirkliche Nachrichten von den Unternehmen gab es im Februar nicht. Interessant ist aber ein in der NZZ erschienenes Interview mit der neuen CEO von Weleda, Tina Müller. Sie lässt sich durch die guten, rhetorisch geschickten Fragen nicht aufs Glatteis führen, löst ohne Mühe scheinbare Widersprüche auf, korrigiert weit verbreitete Fehlannahmen und rückt damit die Potenziale des Naturkosmetikkonzerns, der das Original ist «seit über 100 Jahren» in die richtige Perspektive. Sie stellt eine Umsatzverdoppelung von aktuell 430 Mio. CHF bis 2030 als Ziel in Aussicht. Das EBIT in 2023 erreiche einen zweistelligen Millionenbetrag. Für Fantasie sorgt, dass auch das schwächelnde Arzneimittelgeschäft innert drei Jahre profitabel werden soll. «Es ist alles da und muss nur neu gedacht werden.» Ein weiteres Signal für low-hanging fruits ist die geplante Steigerung des Online-Geschäfts, auf welches bisher nur ein prozentual einstelliger Anteil des Umsatzes entfällt. Branchenüblich sind heute 40%.

[…] Schweizer Aktien Favoriten 2024: Berichtssaison verläuft ernüchternd […]