Schon seit Mitte 2021 befinden sich die Aktien der ausserbörslich gehandelten Griesser Holding auf Talfahrt. Ab Mitte 2023 hat sich der Absturz sogar noch beschleunigt. Bei Kursen von aktuell 650 CHF hat sich das KUV auf 0.16 und das KBV auf 0.4 ermässigt. Ist die Unterbewertung begründet? schweizeraktien.net hat bei CEO Urs Neuhauser die aktuellen Tendenzen im Geschäftsgang nachgefragt.

Mit der Pandemie kam für einige Branchen auch ein unerwarteter Boom. Schnell war der passende Terminus «Home-Nesting» für das gefunden, wozu die Beschränkung der Freizeit- und Bewegungsmöglichkeiten bei den Konsumenten führte. Ein Profiteur der nicht ganz freiwilligen Verbesserung des privaten Umfelds war die Griesser Holding, der führende Hersteller von Rolladen, Markisen und weiteren Sonnenschutzprodukten. Zwischen 2020 und 2022 stieg die Nachfrage, die Umsätze erhöhten sich von 320 Mio. CHF auf über 360 Mio. CHF. Auch EBITDA und Reingewinn stiegen kräftig. Die Dividende wurde von 15 CHF auf 25 CHF angehoben.

Sondereffekte und Konjunkturschwäche prägen Jahresabschluss 2023

Um der erhöhten Nachfrage auf längere Sicht Herr zu werden, wurde die traditionell hohe Investitionstätigkeit weiter beschleunigt. Die Fertigungskapazitäten in Sachsen wurden verdoppelt, und auch in Österreich wurden die Produktionskapazitäten erneuert und erweitert. Solche Kraftakte können nicht über Nacht geleistet werden, sondern brauchen Zeit. Der Nachfragerückgang infolge des unerwarteten Beginns des Kriegs in der Ukraine, der Verwerfungen der Lieferketten, der zeitweilig erhöhten Energiepreise sowie des steigenden Zinsniveaus kam zur Unzeit. 2023 war ein Umsatzrückgang von 12,8% auf 324.5 Mio. CHF zu verkraften, und erstmals seit langem war auch mit -2.4 Mio. CHF ein negatives Ergebnis zu verzeichnen. Immerhin blieb das EBITDA, also der operative Gewinn, mit 11.5 Mio. CHF klar im positiven Bereich. Die Investitionen beliefen sich 2023 auf 14 Mio. CHF, die Abschreibungen auf 11.3 Mio. CHF. Für den negativen Gewinnausweis sorgten mehrere Sondereffekte wie Währungsverluste von 6.2 Mio. CHF sowie nicht aktivierbare Investitionen von 4.7 Mio. CHF in CRM- und ERP-Systeme.

Starke Bilanz trotz Investitionskraftakt

Die Phase der intensiven Investitionstätigkeit ist zwischenzeitlich beendet. Sowohl in Sachsen wie in Österreich haben die neuen Werke die Produktion aufgenommen. Stand Ende 2023 war die Eigenkapitalquote mit 70% nur um 1 Prozentpunkt unter derjenigen des Vorjahres. Die Griesser Holding hat also trotz des Investitionskraftaktes zum Ausbau der Produktion die Bilanz stark halten können. Die Produktion wurde nicht nur erweitert, sondern auch modernisiert und effizienter gestaltet. Beispielsweise wird die neue Pulverbeschichtungsanlage im österreichischen Nenzing nahezu vollständig mit selbst erzeugter Solarenergie betrieben. Durch eine Wärmepumpe wird der Energiebedarf um 15% gesenkt. Diese und ähnliche Massnahmen senken die Kosten signifikant. Das ist auch das Ziel der fortgesetzten Initiative zur Digitalisierung der Geschäftsprozesse.

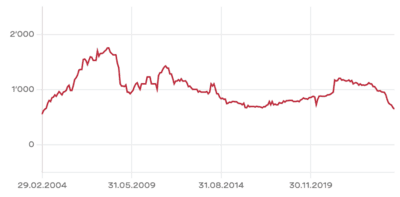

Aktienbewertung wie vor 20 Jahren

Dass die Marktbedingungen auch 2024 nicht einfach sein würden, lag auf der Hand. Doch inzwischen haben sich die Perspektiven durch die erfolgten Zinssenkungen von SNB und EZB sowie die begründeten Aussichten auf weitere Zinssenkungsschritte spürbar verbessert. Das ist aber bisher nicht an der Entwicklung der Aktie abzulesen. Tatsächlich liegt der aktuelle Kurs so tief wie zu Beginn des Aktienhandels 2004, wenn auch nicht auf dem tiefsten damals verzeichneten Niveau von 550 CHF. Die aktuelle Marktkapitalisierung beträgt 52 Mio, CHF, woraus sich ein KUV von 0.16 errechnet. Der Buchwert der Aktie liegt bei 1604 CHF, das KBV beträgt somit 0.4.

Auftragseingänge stabil

Wie ist die aktuelle Lage? Was ist für 2025 zu erwarten? CEO Neuhauser sagt auf Anfrage von schweizeraktien.net, dass «die Auftragseingänge insgesamt auf Vorjahresniveau sind, obwohl die konjunkturelle Abkühlung in Deutschland spürbar ist». Er sagt aber auch, dass «die in Deutschland ansässige Marke Weinor im Vergleich zur Konkurrenz deutlich besser abschneidet». Zur Kostenentwicklung erklärt Neuhauser: «die Materialkosten liegen auf ähnlichem Niveau wie im Vorjahr», und ebenso «bewegt sich der Personalstand auf Vorjahresniveau». Dies sind die beiden grössten Kostenblöcke, und der wichtigste Markt ist Deutschland.

Aussichten hellen sich auf

Im Geschäftsbericht 2023 war die Erwartung zum Ausdruck gebracht worden, dass sich die Nachfrage in der Schweiz Ende 2024 und in der EU ab 2025 beleben wird. Stand Oktober 2024 gibt CEO Neuhauser dazu ein Update: «Insgesamt sehen wir erste Tendenzen in diese Richtung. Gerade aber die Bauindustrie ist nach wie vor geschwächt und erholt sich langsamer als erwartet, sowohl in der Schweiz wie auch im westeuropäischen Raum. Wir rechnen deshalb für 2025 mit einem herausfordernden, aber tendenziell leicht besseren Jahr. Für den kommenden Aufschwung sind wir aber gut aufgestellt.»

Digitalisierung optimiert Kosten

Zu den Effekten der Kostensenkungsprogramme und der Effizienzsteigerungen gibt sich Neuhauser zuversichtlich: «Wir erwarten den höchsten Anteil an Kostenoptimierung und Effizienzsteigerung aus unserem Digitalisierungsprojekt.» Anfang 2024 hat die Griesser Holding ihren Anteil an der deutschen Tochter Weinor, der «Cash-Cow» der letzten Jahre, von 76,5% auf 97,5% erhöht. Die bilanziellen Auswirkungen sind zwar noch nicht final geklärt, doch «in der Erfolgsrechnung werden die ausgewiesenen Erfolge der Minderheiten deutlich abnehmen», so Neuhausers Aussage zu den Auswirkungen der Erhöhung der Beteiligungsquote.

Nachhaltige Innovationen haben positiven Impact

Am Ende entscheiden aber die Kunden. Wie kommen die nachhaltigen Innovationen bei Produkten und Produktionsprozessen bei den Käufern und Händlern an? Dazu erklärt der CEO, dass die neu lancierten Produkte wie das stromunabhängig betriebene Solar-Panel und das nahezu CO2-freie Green Aluminium «einen positiven Impact auf die Nachfrage haben».

Fazit

Wird das Zahlenwerk zyklisch und um die einmaligen Sondereffekte bereinigt, erscheint für 2025 und darüber hinaus ein Bild, das eine verbesserte «normalisierte» Ertragskraft zeigt. Der Jahresabschluss für 2024 dürfte wohl besser als der des Vorjahres ausfallen, aber immer noch Spuren der Konjunkturschwäche und des hohen Investitionsniveaus zeigen. Mit Blick nach vorne erscheint die Aktie auf dem aktuellen Niveau dennoch unterbewertet. Anleger mit längerfristigem Zeithorizont können ein antizyklisches Engagement ins Auge fassen. Ob sie günstig zum Zug kommen werden, ist allerdings offen. Gegenwärtig liegt das tiefste Brief-Angebot, abgesehen von wenigen Stücken zu 680 CHF, mit 999 CHF rund 320 CHF über der Geld-Seite.