Trotz vieler Vorschusslorbeeren auf den IPO-Jahrgang 2025 ist der nun angekündigte Börsengang der Swiss Marketplace Group (SMG) nach BioVersys erst der zweite in diesem Jahr. Die angebotenen Aktien stammen ausschliesslich aus dem Bestand der Finanzinvestoren, dem Unternehmen fliesst kein frisches Kapital zu. Lohnt sich die Teilnahme an der Zeichnung?

Die Zeichnungsfrist wurde am 11. September eröffnet und dauert laut Medienmitteilung bis zum 18. September. Insgesamt stehen bis zu 19.6 Mio. Aktien aus den Beständen der Finanzinvestoren Mobiliar, Ringier und General Atlantic für das IPO zur Verfügung. Die TX Group wird keine Aktien abgeben. Da keine neuen Aktien geschaffen werden, fliesst der SMG auch kein neues Kapital zu. Die Bookbuildingspanne wurde auf 43 CHF bis 46 CHF festgelegt. Je nach Preisfindung werden sich nach der Aufnahme des Aktienhandels am 19. September 20% bis 23% des Aktienkapitals im Streubesitz befinden. Somit wird die SMG Aktie auch in die relevanten Indizes der SIX aufgenommen werden. Die Emissionsbewertung beträgt bis zu 4.5 Mrd. CHF.

Emissionserlös von 1 Mrd. CHF erwartet

Bei starker Nachfrage ist ein Greenshoe vorgesehen. General Atlantic und Ringier stellen weitere fast 3 Mio. Aktien bereit. Einen Hinweis auf die Investorennachfrage geben die Commitments der Vermögensverwalter Pictet und Blackrock, die als sogenannte «Cornerstone Investors» jeweils die Verpflichtung eingegangen sind, für bis zu 150 Mio. CHF Aktien der SMG zu kaufen – bis zu einem Preis von 46 CHF je Aktie, also am oberen Ende der Bookbuildingspanne. Bereits am 12. September, so liessen die Konsortialbanken verlauten, haben die Zeichnungen das Angebot an zur Verfügung stehenden Aktien weit übertroffen. Damit ist absehbar, dass die SMG Aktien zu 46 CHF zugeteilt werden. Daraus errechnet sich ein Emissionserlös von knapp über 1 Mrd. CHF. Konsortialführer sind UBS, Goldman Sachs und JP Morgan.

Exit der Finanzinvestoren via IPO

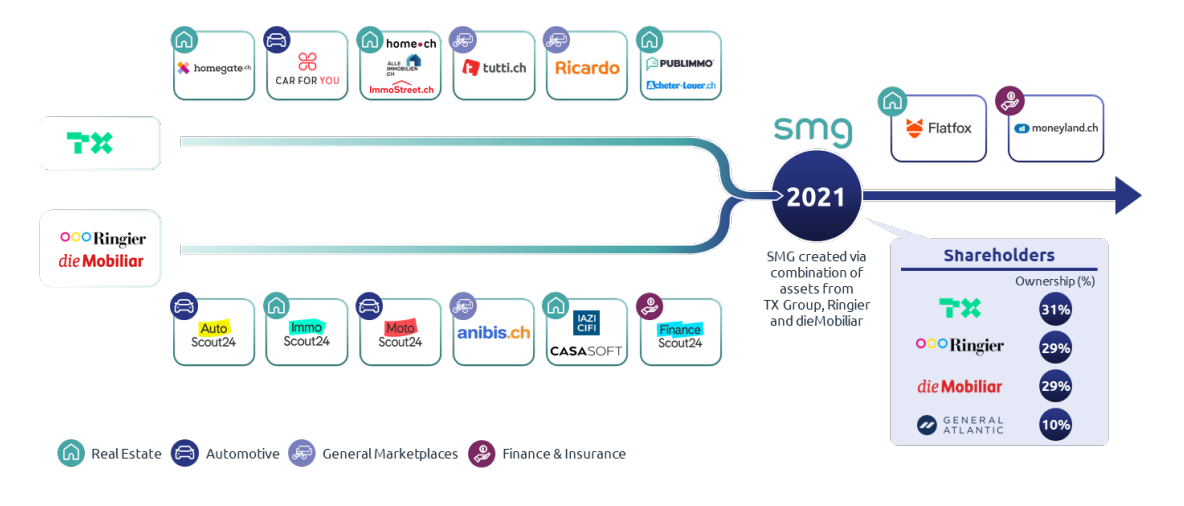

Die Swiss Marketplace Group entstand 2021 aus den Internet-Plattformen von TX Group, vormals Tamedia, und Ringier. Damals beteiligten sich die Mobiliar Versicherung und der amerikanische Private Equity Investor General Atlantic als Finanzinvestoren. Schon diese Beteiligungsstruktur verwies früh darauf, dass die SMG eines Tages in der nicht zu fernen Zukunft verkauft oder zumindest teilweise monetarisiert werden sollte. Ein Börsengang ist meist die beste Variante für den Exit, da die erzielbaren Bewertungen höher sind als bei Verkäufen an Industrieadressen oder Finanzinvestoren. Vor dem Börsengang liegen die Beteiligungsquoten bei 30,7% für die TX Group, je 29,3% für Ringier und Mobiliar und 10% für General Atlantic. Die verkaufenden Altaktionäre verpflichten sich zu einer Lock-up Periode von 180 Tagen. Mitglieder von Management und Verwaltungsrat unterwerfen sich einer Lock-up Verpflichtung von 360 Tagen.

Finanzielle Eckdaten

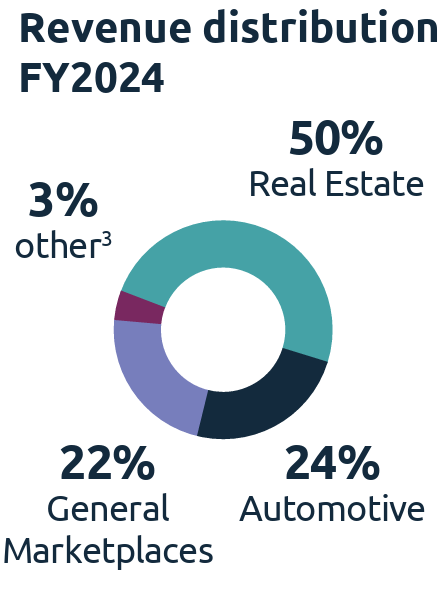

Im Geschäftsjahr 2024 erreichte der Umsatz von SMG 290.9 Mio. CHF. Im ersten Halbjahr 2025 wurden 161.5 Mio. CHF erzielt, eine Steigerung von 14,4% zum erste Semester 2024. Davon entfielen 79.4 Mio. CHF auf das Segment Real Estate, 39.6 Mio. CHF auf Automobilplattformen, 37.3 Mio. CHF auf Generalisten Marktplätze sowie 5.8 Mio. CHF auf Sonstige wie Finanz- und Vergleichsportale. Die Wachstumsraten der Segmente bewegen sich zwischen 11% und 28%. Beachtlich, aber durchaus branchenüblich sind die bereinigten EBITDA-Margen der Plattformen, die von 46% bis 67% reichen. Im SMG-Durchschnitt liegt diese bei 54,3%. Auffällig ist deren starke Ausweitung in allen Segmenten im letzten Jahr um fünf bis zehn Prozentpunkte. Das “bereinigte” EBITDA repräsentiert das operative EBITDA unter Nichtberücksichtigung von Einmalkosten durch M&A-Transaktionen, Reorganisationen und den Aufwand für das IPO. Die können sich durch die Inanspruchnahme von Banken, Agenturen, Kanzleien und Beratern schnell auf viele Mio. CHF aufsummieren.

Tätigkeitsspektrum und Marken

Die bearbeiteten Geschäftsfelder sind wettbewerbsintensiv, aber auch von unterschiedlichen lokalen und sprachlich-kulturellen Eigenheiten bestimmt. In der Schweiz sind die Plattformen von SMG in ihren Segmenten jeweils in einer marktführenden Position. Das sind Homegate und ImmoScout24 im Bereich Real Estate, AutoScout24 im Segment Automobile sowie FinanceScout24, Ricardo und tutti.ch. Die SMG ist in allen Sprachregionen der Schweiz aktiv und führt die starke Marktpenetration auf Netzwerkeffekte, Schnelligkeit in der Anpassung und die in 30 Jahren gewonnene Expertise im Online-Geschäft zurück.

Umsatz- und Gewinnwachstum

Das Zahlenwerk kann vor allem durch die hohe Profitabilität und stetiges Wachstum überzeugen. Im Zeitraum 2022 bis 2024 lag das jährliche Umsatzwachstum bei 11,6%. Das bereinigte EBITDA erhöhte sich in dieser Zeitspanne jährlich um 47,8%. Im ersten Semester 2025 erreichte das EBITDA 87.6 Mio. CHF, was einer Marge von 54,3% entspricht. Für das Gesamtjahr stellt SMG ein Umsatzwachstum von 13% bis 15% sowie eine bereinigte EBITDA-Marge in den «mid-50%» in Aussicht. SMG soll eine Dividendenaktie werden. Für das laufende Geschäftsjahr stellt das Management eine Dividendensumme von 75 Mio. CHF in Aussicht, was im Bereich von 65% bis 75% des bereinigten Jahresgewinns liegt. Bezogen auf einen Emissionspreis von 46 CHF errechnet sich somit eine Dividendenrendite von 1,66%.

Peer-Group Vergleiche

Sind Umsatzwachstum und Margenstärke nachhaltig erzielbar? Das ist die Kernfrage, die sich Investoren stellt. Ein vertiefter Blick auf die internationale Peer-Group offenbart, dass in den letzten Jahren stabile Wachstumsraten von 15% oder mehr erzielt wurden und die operativen EBITDA-Margen komfortabel über 50% liegen. Vergleichbare Unternehmen an den Börsen sind die deutsche Scout24 und die britische Rightmove, die jedoch beide nur im Real Estate Segment aktiv sind. Bei einem Umsatz in 2024 von 566.3 Mio. Euro erreicht die Market Cap von Scout24 aktuell fast 8 Mrd. Euro. Das für 2025 geschätzte

KGV liegt bei 38. Scout24 ist schon seit 2015 an der Börse. Die Aktie hat sich von 30 Euro auf 120 Euro verbessert. 62% der Aktien sind im Streubesitz, viele namhafte Institutionen wie Sun Life, Allianz, DWS und Vanguard sind mit bis zu 5% beteiligt.

Die schwedische Hemnet ging 2021 an die Nasdaq Stockholm. Die Aktie stieg am ersten Handelstag um 50%. Inzwischen liegt der Kurs nach grossen Schwankungen allerdings nur unwesentlich höher. Hemnet ist ebenfalls ausschliesslich auf den Real Estate Sektor konzentriert und stammt aus dem Beteiligungsportfolio von General Atlantic. Die Market Cap liegt bei 2 Mrd. Euro, das für 2025 geschätzte KGV bei 40.

Die in London gehandelte Baltic Classifieds ist dagegen wie SMG in vier Geschäftbereichen aktiv: Real Estate, Automotive, Jobs & Services sowie Generalist. Baltic Classifieds betreibt in den drei baltischen Republiken 14 Portale und ist Marktführer. Die Aktie zeigt ein ähnliches Kursmuster wie Hemnet seit dem IPO 2021. Erst seit wenigen Wochen werden die Aktien auch an der deutschen Börse gehandelt. Im Geschäftsjahr per 30. April 2025 lag der Umsatz bei 83 Mio. Euro, die Market Cap liegt bei 1.8 Mrd. Euro. Auch hier sind namhafte Finanzinvestoren wie Apax Partners, BlackRock und Fidelity prominent im Aktionärskreis vertreten.

Technologierisiken

Wo die Gewinnzahlen so überzeugend ausfallen, das Wachstum über längere Zeit überdurchschnittlich ist und der illustre Investorenkreis so glänzend erscheint, muss es auch Risiken geben. Gerade in der Internet-Wirtschaft hat es in der Vergangenheit Überraschungen bei Geschäftsmodellen gegeben, die nur zeitweilig erfolgreich waren, weil Innovationssprünge sie überrundet oder gar obsolet gemacht haben. Im Fall der Online-Anzeigen ist offensichtlich, dass diese Bedrohung von der KI ausgeht. Die SMG sieht sich zwar als marktführend bei der Integration von KI zur Steigerung der Effizienz und Personalisierung der Kundenbeziehungen, doch Kritiker sehen das Geschäftsmodell durchaus längerfristig in Frage gestellt.

Direkte Peer-to-Peer Transaktionen entsprechen dem ursprünglichen Gedanken der Innovation Internet, die Mittelsmänner überflüssig macht. Wie das technologisch aussehen kann, ist allerdings noch eine offene Frage. Erste Hinweise geben Initiativen von Automobilherstellern, die ihre Modelle «direct-to-consumer» (D2C) verkaufen. Die so umgangenen traditionellen Autohändler sind bisher die grösste Inserentengruppe auf den SMG Automobil-Plattformen.

Marktrisiken

Ein weiterer Risikofaktor sind die Makler, die zwar Kooperationspartner sind, aber zunehmend auch die Marktmacht der Online-Plattformen kritisieren. Letztes Jahr rief der Schweizerische Verband der Immobilienwirtschaft zu deren Boykott auf. Alternativen werden gesucht oder sind im Entstehen. Im 402 Seiten umfassenden Emissionsprospekt werden detailliert weitere allgemeine und spezifische Risiken aufgeführt, beispielsweise die Abhängigkeit von Such-Algorithmen, von geopolitischen Ereignissen und Naturkatastrophen, Technologiewandel und wechselnden Präferenzen der Kunden und Nutzer. Ein relativ neues Risiko stellen die US-Zölle dar, die zwar SMG nicht direkt betreffen, aber das Konsumklima und die Transaktionsfreudigkeit beeinträchtigen können. Die SMG ist auch teilweise dominierend in Marktsegmenten, was die Wettbewerbsbehörde auf den Plan rufen kann.

Investmentrisiken

Darüber hinaus gibt es spezifische Kapitalmarktrisiken. Die ausgesprochen hohe Popularität bei institutionellen Anlegern zeigt, dass diese Cluster-Investments meist in der gleichen Zeitspanne getätigt wurden. Ein ähnliches Verhalten ist auch beim Ausstieg zu erwarten, um die inzwischen relativ hohen Bewertungen beim «Kasse-machen» optimal zu nutzen. Dies kann in drei Monaten oder in drei Jahren sein, auf jeden Fall wird es wegen der Marktenge ein schnell ablaufender Prozess sein, sobald die Wachstumsraten abknicken.

Die TX Group gibt keine Aktien ab. Das macht zunächst den Eindruck eines stabilen langfristigen Investors. In den letzten fünf Jahren verlief die Umsatzentwicklung stagnierend bei unter 1 Mrd. CHF. Die Gewinnentwicklung verlief erratisch. In drei der letzten fünf Jahre wurde ein Verlust verzeichnet, doch die Dividendenausschüttung wurde abgesehen von 2021 fortgesetzt. In 2024 wurden 65.7 Mio. CHF ausgeschüttet, der Verlust lag bei 3,2 Mio. CHF. Es ist bekannt, dass eine grosse Gemeinschaft der Nachfahren der Gründerfamilien der TX Group in den Genuss der Ausschüttung kommt, die sich vielleicht nicht aufrechterhalten lässt. Eine Sachdividende in Form von Aktien der SMG im kommenden Jahr könnte dafür kompensieren. Ein solcher Schritt würde den potenziellen Angebotsüberhang von SMG Aktien nach dem Ablauf der Lock-up Fristen nochmals verstärken.

Fazit

Vor dem ersten Handelstag der SMG Aktien weisen die meisten Indikatoren auf ein erfolgreiches IPO mit Zeichnungsgewinnen hin. Die Frage ist, ob angesichts der frühen Überzeichnung interessierte Anleger überhaupt zum Zug kommen. Nach der Handelseröffnung und mit dem Ablauf der Marktpflege-Periode wird sich erst erweisen, in welche Richtung die Aktie gehen wird. Die Kurse der Peer-Group Unternehmen haben in den letzten Wochen und Monaten nach teils spektakulärer Entwicklung eine, vielleicht nur zeitweilige, Trendwende nach unten vollzogen. Wer auf spekulative Zeichnungsgewinne aus ist, kann zeichnen. Wer langfristig orientiert investieren will, findet bessere und vor allem preiswertere Opportunitäten.