Zuerst wurde sehr viel über die Crowdfunding-Revolution geschrieben. Aktuell ist es die Fintech-Revolution, die in der Schweiz und auch anderswo mitunter publizistisch sogar etwas überstrapaziert wird. Vor allem fragen sich mittelständische Unternehmer, was ihnen, dem Rückgrat der Schweizer Wirtschaft, denn die „Finanzmarkt-Revolutionen“ ganz konkret bringen?

Für KMU paradoxe SNB-Politik

Denn, der Liquiditätsschwemme der SNB zum Trotz ist der Zugang der KMU zu Krediten und Finanzierungsangeboten bei den Banken nicht gerade einfach. Dabei ist den Banken noch nicht einmal ein Vorwurf zu machen, sind sie doch gehalten und sogar verpflichtet, ihre Kapitalressourcen bestmöglich einzusetzen. Allerdings gibt es einen beträchtlichen Unterschied zwischen Grossbanken und Kantonalbanken. Letztere haben höhere Eigenkapitalquoten und deshalb sogar ihre Ausleihungen an Firmen in den vergangenen Jahren gesteigert – und somit den Rückgang des KMU-Kreditvolumens bei den grossen Banken kompensiert.

Basel I, II, III beeinflussen KMU-Kreditmarkt

Da Kredite an KMU infolge der kontinuierlich verschärften Richtlinien für Banken – Basel I, II und III – sehr viel stärker mit Eigenkapital unterlegt sein müssen, sind die Opportunitätskosten für Grossbanken zu hoch, d.h. sie bevorzugen Finanzanlagen wie Anleihen von Investment-Grade-Emittenten mit geringer Ausfallwahrscheinlichkeit, tieferen Zinsen und mit geringer Eigenkapitalunterlegung, besicherte Darlehensformen oder Derivate.

Banking Disintermediation bringt neue Optionen für KMU

Der Kern der Crowdfunding- und Fintech-Revolution besteht darin, dass durch neue Technologien die Internet-Revolution endlich auch in der Finanzindustrie angekommen ist. Im Gegensatz zum eCommerce, digitalen Auktionshäusern und ePublishing sind bei Finanzgeschäften erst einmal ungleich höhere Hürden bei Sicherheit, Authentifizierung, Zahlungsabwicklung, Dokumentation steuerrelevanter Datenströme etc. zu nehmen. Das hat etwas länger gedauert als bei den Industrien der ersten Welle wie Amazon, eBay, Yahoo und Google. Wie in den anderen Internet-Geschäftsfeldern auch, geht es im Finanzwesen darum, den Mittelsmann, in der Regel die Bank, durch direkte Käufer-Verkäufer- Transaktionen auszusparen – und sich die bisher anfallende Prämie für den Intermediär zu teilen. In der Konsequenz bringt dies den Parteien eine nicht unerhebliche Kostensenkung einerseits und eine höhere Rendite andererseits. In der volkswirtschaftlichen Betrachtung setzen effiziente Kreditmärkte mehr (Eigen-)Kapital frei für neue Investitionen.

Markets, exklusiv Firmen der Finanzindustrie.

Direct Lending gewinnt an Bedeutung

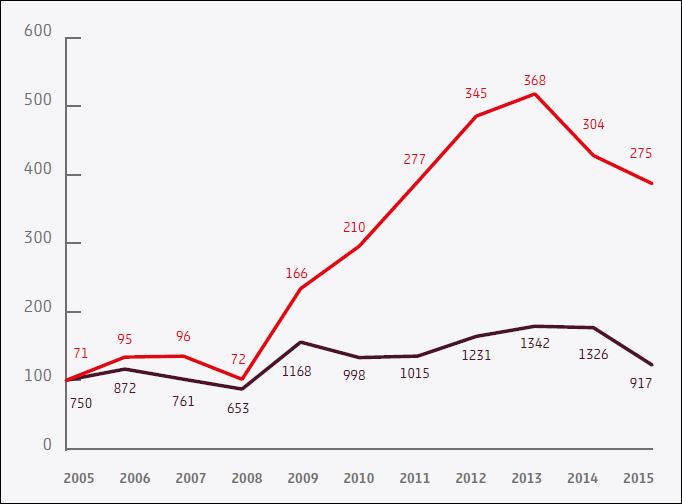

Während die Entwicklung des Crowdlending Marktes – also direkte Klein-Kredite von vielen (der Crowd) an einen Kreditnehmer, auch Unternehmen, über eine Plattform – in der Schweiz und ganz Kontinentaleuropa weit hinter dem Potenzial zurückbleibt, hauptsächlich wegen regulatorischen Unsicherheiten, gilt dies nicht für den professionellen Private Debt Markt, wie ihn jetzt Remaco mit dem neuen Angebot www.remacodirect.com adressiert. Der bereits 1947 als Treuhandgesellschaft in Basel gegründete Finanzdienstleister ist auch in den Bereichen Steuerberatung und Wirtschaftsprüfung, M&A sowie Wealth Management aktiv. Der Zugang zu den verschiedenen Kundengruppen wird mit Blick auf Fremdkapitalbedarf und -angebot genutzt, um diese durch standardisierte Methoden und Abläufe kostengünstig zusammenzubringen: die KMU, die Fremdkapital zu marktkonformen Zinssätzen brauchen, und die Investoren, die im Null- und Negativzinsszenario der Schweiz akzeptable Renditen bei überschaubaren Risiken suchen. Wie Remaco in seinem vierteljährlich erscheinenden Direct Lending Report schreibt, ist der Anteil der privat platzierten Anleihen seit 2005 in Europa von einem Anteil am Platzierungsvolumen von lediglich 10% auf mittlerweile 30% angestiegen. Das entspricht einem jährlichen Wachstum des Segments von 14.5%, gegenüber 2% bei den öffentlichen Platzierungen.

Attraktive Zinssätze überzeugen

Insbesondere nach der Finanz- und Bankenkrise ab 2008 sind die Zinssätze bei Anleiheemissionen signifikant gesunken, sowohl bei öffentlichen als auch bei privaten Platzierungen. Allerdings hat sich die Spanne in diesem Zeitraum zwischen diesen beiden Kategorien um die Hälfte auf aktuell 2% verengt. Die Schlussfolgerung, welche die Remaco-Autoren ziehen, dass das grosse Kapital die mit öffentlichen Angeboten infolge der steigenden Regulierungskosten verbundenen höheren Kosten zu vermeiden sucht und daher mehr bei privaten Platzierungen aktiv ist, scheint valide. Je nach Rating können Investoren bei den aktuellen Angeboten mit 3% (A) bis 8% (C) jährlicher Rendite rechnen. Die gängigen Laufzeiten liegen zwischen 5 und 8 Jahren.

Nur für akkreditierte Investoren

Das Angebot ist jedoch einzig für Investoren bestimmt, die nach dem Kollektivanlagegesetz qualifiziert sind. Das heisst, dass nur Pensionskassen, Versicherungen, Banken und Vermögensverwalter bei Remaco Direct Lending zugelassen sind. Die Stückelungen beginnen entsprechend bei 100 000 CHF. Das geforderte Mindestvolumen für die Emissionen liegt bei 5 Mio. CHF. Eine Börsenkotierung der Anleihen ist zwar nicht geplant, aber möglich, da jede Emission ISIN-konform mit Nr. begeben wird. Investoren können sich innerhalb kürzester Zeit mit minimalem Aufwand registrieren.

Vorteile für KMU

Durch den definierten Prüfungsprozess wissen interessierte Unternehmen innerhalb von fünf Arbeitstagen, ob Remaco die Platzierung übernimmt. In ca. einem Monat kann im besten Fall die Emission bereits platziert und das Settlement gelaufen sein. Das Kapital steht dann dem Emittenten uneingeschränkt zur Verfügung, abzüglich der Gebühren von Remaco. Diese sind überschaubar im Vergleich zu Alternativen.

Factoring im digitalen Zeitalter

Die Vorfinanzierung von Rechnungen, Forfaitierung oder neudeutsch Factoring ist eine Finanzmarktinnovation, die von den Babyloniern vor ca. 2 500 Jahren hervorgebracht wurde. Im Wesentlichen ist der Vorteil, dass der Lieferant von Waren oder Leistungen sofort ans Geld kommt und nicht 30, 90 oder mehr Tage auf den Eingang warten muss. Darüber hinaus verkürzt sich beim echten Forderungsverkauf die Bilanz, und die Eigenkapitalquote steigt, was sich positiv auf Rating und damit Zinskosten auswirkt. Ebenso kann die so verfügbar gemachte Liquidität beim Einkauf Rabatte erwirken. In vordigitaler Zeit stand Factoring de facto jedoch nur Unternehmen ab gewissen Umsatzgrössen und mit entsprechender Bonität zur Verfügung, denn, wie der Fall der Balsam AG 1993 in Deutschland zeigte, kann durch betrügerische Aktivitäten auch grosser Schaden entstehen. Mit der heute produzierten Datenfülle, Stichwort Big Data, und den jetzt verfügbaren algorithmenbasierten standardisierten Prüfungsprozessen sind dem Wachstum der Factoringbranche jedoch kaum noch Grenzen gesetzt, zumal angesichts der nicht immer gegebenen Verfügbarkeit von Bankkrediten alternative Finanzierungsformen bei KMU und Investoren gleichermassen auf hohes Interesse stossen.

Hypicash – Fintech meets Regionalbank

Als Innovationsführer hat die traditionsreiche Hypo Lenzberg, die dieses Jahr ihr 147j-ähriges Bestehen gefeiert hat, in einer Kooperation mit dem erst 2015 gestarteten Schweizer Fintech Start-up Advanon jetzt den Factoring-Markt Schweiz ins 21. Jahrhundert geführt. Mit www.hypicash.ch steht erstmals auch kleineren Unternehmen die Möglichkeit offen, innerhalb von 24 Std. ihre Forderungen zu Geld zu machen, vorausgesetzt, die Bonitätsprüfung verläuft positiv. Das Besondere ist, dass einzelne Rechnungen bei Bedarf auch sehr kurzfristig durch den Pool an privaten Anlegern vorfinanziert werden können. Die Berechnung erfolgt taggenau. Allerdings werden, wie in der Branche üblich, nicht 100% der Rechnungssumme vorfinanziert, sondern nur 85%. Bei einem Rechnungsvolumen von 100’000 CHF sind das also 85’000 CHF, wofür eine Gebühr, je nach Laufzeit, zu bezahlen ist. Diese ist nicht trivial, sondern bewegt sich bei dem indikativen Beispiel auf der Homepage bei 21,5% p.a., also 1,8% pro Monat. Dennoch wird es für viele Unternehmen eine willkommene Erweiterung ihrer kurz- und mittelfristigen Finanzierungsalternativen darstellen.

High Yield – einmal anders

Für Investoren ist das Modell vielversprechend. Die Vorfinanzierung von Rechnungen kann in einem Monat mehr als Festgeld im ganzen Jahr bringen. Aufgrund der Vertragsfreiheit ist das hypicash-Angebot streng genommen zwischen klassischem Factoring und Forfaitierung angesiedelt. Der entscheidende Punkt ist das Ausfallrisiko. Dieses kann bei hypicash ein- oder ausgeschlossen werden. Das grundsätzlich Neue ist, dass mit der Plattform hypicash eine dritte Partei dazugekommen ist, die Unternehmen und Vorfinanzierer zusammenbringt. Damit wird das Feld nicht nur für KMU erschlossen, sondern auch für private Anleger. Zwischen den mittlerweile zahlreichen Arten von Factoring ist streng zu unterscheiden, da unterschiedliche Bedürfnisse und Erfordernisse auch unterschiedliche Lösungen verlangen. Die Zins- bzw. Diskontierungssätze rangieren von 3% p.a. bis hin zu 60%.

Fazit

Beide Angebote sind innovativ und eröffnen für KMU neue Finanzierungsmöglichkeiten, die bislang überwiegend nur grösseren Unternehmen offenstanden – und das bei vertretbaren Kosten. Ermöglicht wird sowohl das Remaco Direct Lending Angebot als auch das von hypicash in erster Linie durch technologische Fortschritte, die aus der Crowdfunding und Fintech Revolution entstanden sind. Obwohl beide Plattformen gerade gestartet sind, gibt es schon erste Erfahrungswerte. Laut Hypothekarbank Lenzburg haben sich bereits Kunden angemeldet, und es wurden schon die ersten Rechnungen vorfinanziert. Auch bei Remaco Direct Lending sind die ersten zwei Projekte online – allerdings stammen diese nur aus dem Immobilienbereich. Es wird wohl noch einige Zeit dauern, bis abschätzbar ist, ob diese neuen Finanzierungsformen vom Markt angenommen werden. Allerdings stehen in beiden Fällen Finanzdienstleister hinter den Initiativen, die über die notwendige Erfahrung in der Branche verfügen, mit der Regulation vertraut sind und eine etablierte Kundenbasis haben. Dies könnte für sie auf dem Weg zum Erfolg der entscheidende Vorteil gegenüber reinen Fintech-Start-ups sein.

Hinweis in eigener Sache: Wie die für KMU wichtigen Regionalbanken bei der Kreditvergabe an KMU agieren, das erfragt ganz aktuell die dieses Jahr bereits zum dritten Mal von schweizeraktien.net durchgeführte Umfrage Regionalbanken, dieses Mal mit erweiterten Fragen zum Firmenkundengeschäft. Die mit Spannung erwarteten Ergebnisse werden beim Branchentalk Regionalbanken am 31. Mai 2016 der Öffentlichkeit vorgestellt. Es sind nur noch wenige Plätze verfügbar. Hier finden Sie das Programm und die Anmeldung.

Die Direct Lending Plattform von Remaco erhält prominente Unterstützung. Martin Strobel, bis Ende 2015 CEO der Baloise-Gruppe, wird ab dem 1. Mai Mitglied des Advisory Boards von Remaco Direct Lending. Zur Medienmitteilung: http://www.remacodirect.com/martin-strobel-verstaerkt-advisory-board-der-remaco-gruppe/