An dieser Stelle hatten wir in der Vergangenheit wiederholt über die auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) gehandelte und mehrheitlich zum börsenkotierten Alpiq-Konzern gehörende OTC-Spezialität Energie Electrique du Simplon SA (E.E.S.) berichtet, letztmals Ende Mai 2014.

Damals schrieben wir in einem Blog-Beitrag zum Jahresergebnis 2013 unter anderem: „Das aktuelle Umfeld ist im Strombereich weiterhin von vielen Unsicherheiten geprägt. Unklar ist auch, wie sich der neue E.E.S.-Stromliefervertrag mit den Aktionärspartnern ab dem Geschäftsjahr 2014 angesichts der seit einiger Zeit deutlich rückläufigen bzw. auf niedrigem Niveau stabilen Grosshandelspreise auf die Ertragslage der E.E.S. konkret auswirken wird. (…) Auf kurze Sicht fehlen jedoch Impulse für eine merkliche Höherbewertung, und die Aktie ist ein „Spezialitätenpapier“ für geduldige Anleger, die einerseits mit der tiefen Handelsliquidität leben können und andererseits längerfristig vom Potenzial der Wasserkraft (und wieder höheren Notierungen an den Strombörsen) überzeugt sind.“

Mit dem Halbjahresbericht zum 30. Juni 2014 werden diese Auswirkungen sichtbar. Klar ist, dass die am veränderten Marktumfeld orientierten Konditionen des neuen E.E.S.-Stromliefervertrages mit den Aktionärspartnern für die Dreijahresperiode 2014 bis 2016 im Vergleich zu den Vorjahren in einem Umfeld stark gesunkener Grosshandelsstrompreise massive negative Auswirkungen auf die Ertragslage der Gesellschaft in den nächsten Jahren – und damit auch auf die Dividendenzahlungen – haben werden.

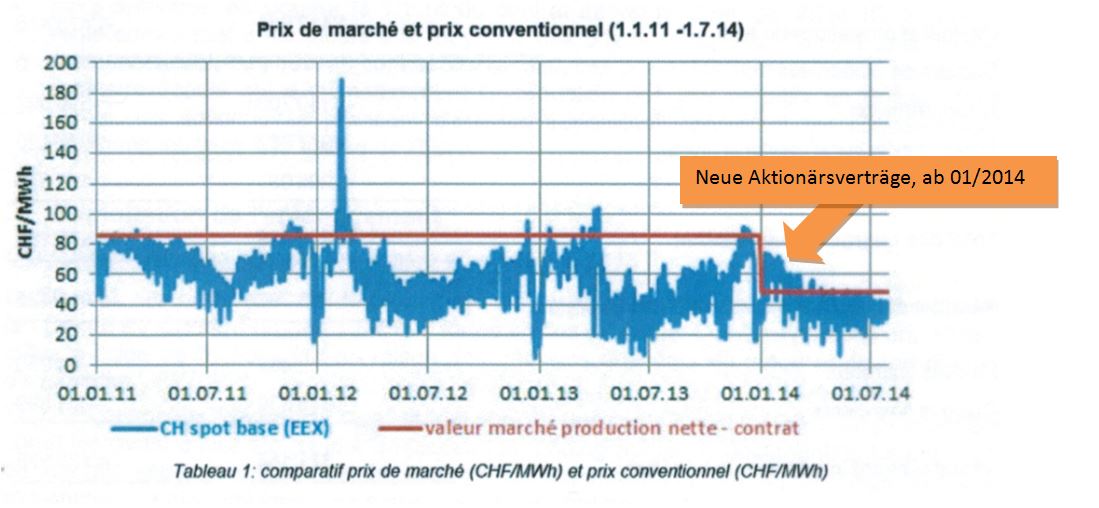

Während der alte Vertragspreis für Stromlieferungen an die Aktionärspartner in der Periode 2011 bis 2013 noch bei 81.43 CHF/MWh gelegen hatte, reduzierte sich dieser Preis – ausgehend von in den letzten Jahren signifikant tieferen Notierungen an den Strombörsen – mit Beginn der neuen Vertragsperiode am 1. Januar 2014 um nicht weniger als 43% auf 46.36 CHF/MWh. Die folgende Grafik, dem E.E.S.-Halbjahresbericht entnommen, veranschaulicht die Marktpreisentwicklung bei den EEX-Spotpreisen (Schweiz) in der Periode 01/2011 bis 07/2014 (blaue Linie) und setzt diese ins Verhältnis zu den vereinbarten Kontraktpreisen (alt+neu; rote Linie).

Angesichts der „Hebeleffekte“ im Bereich der Wasserkraft bei weitgehend konstanten Gestehungskosten bedeutet eine solche Reduktion kräftige Einbussen auf Stufe Ertrag und Reingewinn.

Die Erträge aus der Stromproduktion waren trotz höherer Produktionsmengen (+9% auf 124.4 GWh und +18% gegenüber mehrjährigem Mittel) mit den Wirkungen des neuen „Aktionärsvertrages“ zum 30. Juni 2014 um etwa 37% auf nur noch 5.56 Mio. CHF rückläufig. Im Vorjahr wurden noch 8.89 Mio. CHF erwirtschaftet. Nochmals erhöhte Abschreibungen von 1.13 Mio. CHF (Vj. 0.69 Mio. CHF) zum Halbjahr und eine weitgehend konstante sonstige Kostenbasis um 3.7 Mio. CHF führten so in der Konsequenz zu einem Einbruch des Betriebsgewinns auf Stufe EBIT um fast 84% (!) auf nur noch 713’862 CHF (Vj. 4’416’425 CHF).

Der ausgewiesene Reingewinn lag zum 30. Juni 2014 bei nur noch 291’104 CHF oder 1.82 CHF/Aktie und damit über 90% (!) unter dem vergleichbaren Wert des Vorjahres. Für E.E.S-Aktionäre sind dies zumindest auf der aktuellen Kursbasis auf Sicht auf die kommenden Jahre keine guten Aussichten, und auch für die Zeit danach ist es entscheidend, wie sich die Strompreise im Markt bis dahin entwickeln werden. Aus heutiger Sicht sind seriöse Prognosen über die künftige Strompreisentwicklung jedoch mit Blick auf einen radikal veränderten Markt und die noch immer kaum absehbaren Auswirkungen der „Energiewende“ schwer möglich, und es bleiben viele Unwägbarkeiten.

Unsere vormalige Einschätzung vom Mai 2014, dass „die E.E.S.-Aktionäre mit der jetzt vorgeschlagenen Dividendenkürzung [Anmerkung: gemeint war hier die Dividendenkürzung von 45 CHF im Jahr 2012 auf nur noch 14 CHF bereits im Jahr 2014 für das Geschäftsjahr 2013, das noch unter dem alten Vertragsregime stand] bereits frühzeitig und antizipativ auf künftig schwächere Ergebnisse aus einem neuen Stromliefervertrag mit den Aktionärspartnern ab 2014 eingestimmt werden sollen“, scheint sich zu bewahrheiten.

Mit Blick auf das dramatisch reduzierte Halbjahresergebnis 2014 bei anhaltend hohen bzw. sogar nochmals gesteigerten Abschreibungen ist sogar zu befürchten, dass die Dividende vom bereits gekürzten Niveau von 14 CHF für das Geschäftsjahr 2013 noch weiter reduziert wird, wenn die Gesellschaft nicht zum Vorteil der Aktionäre den Bilanzgewinnvortrag aus dem Vorjahr zur „Ausschüttungsglättung“ heranzieht. Hierfür gibt es heute keine belastbaren Signale.

Der im neuen „Aktionärspartnervertrag“ vereinbarte Preis beträgt 46.36 CHF/MWh. Ausgehend von der Vorjahresproduktion von knapp 263 GWh (ohne etwaige Produktionszuwächse) würden sich auf dieser Basis dabei Erträge um 12.2 Mio. CHF einstellen (Halbjahr 30. Juni 2014 effektiv: 5’564’898 CHF). Bei insgesamten Produktionskosten zwischen 10 und 11 Mio. CHF (inklusive Abschreibungen und Finanzaufwand) läge das EBT 2014 in einer solchen Simulationsrechnung nur noch zwischen 1.2 und 2.2 Mio. CHF. Steuern würden das Ergebnis weiter schmälern. In einem „Worst-Case-Szenario“ für Aktionäre liegt der effektive Reingewinn – ohne etwaige ausserordentliche Erträge – am Jahresende nach knapp 0.3 Mio. CHF zum Halbjahr unter 1 Mio. CHF und damit deutlich unter 10 CHF/Aktie bei 160.000 ausstehenden Aktien. Damit ist die E.E.S.-Aktie zumindest auf Sicht der nächsten zwei Geschäftsjahre (2015/2016) mit den stark gesunkenen Strommarktpreisen, dem Korsett des Aktionärspartnervertrages und den eingeschränkten Ausschüttungsperspektiven auf einem Niveau um 1’500 CHF (letzter bezahlter Kurs OTC-X 31.10.2014: 1’450 CHF, Briefkurs 4.11.2014: 1’700 CHF) hoch bewertet und eine „Strompreiswette“ auf die Zeit nach 2016. Es fehlen kurzfristig – zumindest bis zum Ende des Geschäftsjahres 2016 – die Perspektiven einer Höherbewertung, und auch von den Dividenden ist, anders als noch in den Vorjahren, keine Unterstützung für den Titel zu erwarten. Bei einer unveränderten Vorjahresdividende von 14 CHF läge die Rendite bei nicht sehr attraktiven 1.0% (Basis: 1’450 CHF, 31.10.2014). Wird die Dividende sogar weiter unter 10 CHF marginalisiert, würde die Nettorendite unter 0.5% schrumpfen. Aktuell gibt es im OTC-X-Energiesektor bessere Anlagealternativen, so etwa die WWZ AG oder die EW Jona Rapperswil AG als zuverlässige Dividendenzahler mit Renditen von 2.6% (WWZ) bzw. ca. 4% (EWJR).

Steigt der (Spot-)Strompreis bis Ende 2016 – warum auch immer – aber deutlich an und schliesst die Gesellschaft ab 1.1.2017 etwaige Lieferverträge mit den Aktionärspartnern in einem (heute nicht absehbaren) freundlicheren Strommarktumfeld wieder zu stark verbesserten Konditionen ab, so könnte die E.E.S.-Aktie als „Hebel-Produkt“ auf den Strompreis langfristig erhebliches Potenzial bieten. Bis es aber soweit ist, dürfte noch viel Wasser durch die Turbinen der E.E.S.-Kraftwerke fliessen. Ein Kauf der E.E.S.-Aktie drängt sich im aktuellen Umfeld angesichts der noch immer eingetrübten Perspektiven und der heute absehbaren Auswirkungen der Partnerverträge auf die Ertragslage der Geschäftsjahre bis Ende 2016 vorläufig nicht auf.

Thorsten Grimm, 4. November 2014

Transparenzhinweis: Dem Autoren nahestehende Personen sind Aktionäre der Gesellschaft.