Für die regelmässigen Leser unseres Blogs konnte es keine Überraschung mehr sein: Das Jahresergebnis 2014 der auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) gehandelten und mehrheitlich zum börsenkotierten Alpiq-Konzern gehörenden OTC-Spezialität Energie Electrique du Simplon SA (E.E.S.) fiel gegenüber dem Vorjahr deutlich um mehr als 65% auf zuletzt nur noch gut 1.5 Mio. CHF.

Wiederholt hatten wir an dieser Stelle über den vergleichsweise kleinen Stromerzeuger im Walliser Simplon-Gebiet nahe der italienischen Grenze berichtet, letztmals Anfang November 2014 anlässlich der Halbjahresberichterstattung.

Unser damaliger Prognosekorridor zum Jahresergebnis 2014 lag schlussendlich in der Nähe der tatsächlich erzielten Werte für das Gesamtjahr, wie die folgende Tabelle veranschaulicht:

| Energie Electrique du Simplon SA | Prognose GJ 2014 schweizeraktien.net 5. November 2014 |

IST-Werte effektiv 2014 |

IST-Werte effektiv 2013 |

Abweichung 2014 vs. 2013 in % |

| Umsatz in Mio. CHF |

12.2 |

12.9 |

20.9 |

-38% |

| Produktionskosten in Mio. CHF |

10.0-11.0 |

11.0 |

15.2 |

-28% |

| EBT in Mio. CHF |

1.2-2.2 |

1.9 |

5.7 |

-67% |

| Reingewinn“Worst Case“in Mio. CHF |

< 1.0 |

|||

| Reingewinn IST in Mio. CHF |

1.5 |

4.5 |

-67% |

Quelle: schweizeraktien.net / Grisonia Consult GmbH, Meggen

Das ausserordentlich schwache 2014-Ergebnis deutete sich mit den Halbjahreszahlen bereits an. Grund für den massiven Rückgang auf praktisch allen Stufen der Erfolgsrechnung ist ein am veränderten strompolitischen Marktumfeld mit den stark gesunkenen Grosshandelsstrompreisen orientierter, neuer E.E.S.-Stromliefervertrag mit den Aktionärspartnern für die Dreijahresperiode 2014 bis 2016, der erstmals die Jahresrechnung 2014 „überschattete“ und auch in den Folgejahren 2015 und 2016 negative Auswirkungen auf die Jahresrechnung – und damit auch auf die Ausschüttungen an die Aktionäre – haben wird.

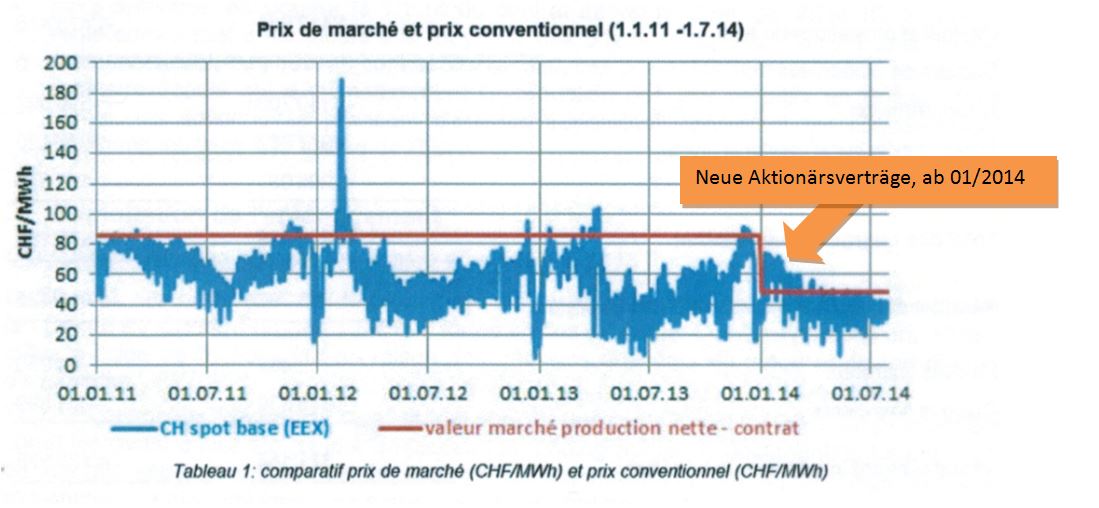

Vertragspreis für Stromlieferungen sinkt um 43%

Während der alte Vertragspreis für Stromlieferungen an die Aktionärspartner in der Periode 2011 bis 2013 noch bei 81.43 CHF/MWh gelegen hatte, reduzierte sich dieser Preis – ausgehend von in den letzten Jahren signifikant tieferen Notierungen an den Strombörsen – mit Beginn der neuen Vertragsperiode am 1. Januar 2014 um nicht weniger als 43% auf 46.36 CHF/MWh. Die folgende Grafik, noch dem E.E.S.-Halbjahresbericht entnommen, veranschaulicht die Marktpreisentwicklung bei den EEX-Spotpreisen (Schweiz) in der Periode 01/2011 bis 07/2014 (blaue Linie) und setzt diese ins Verhältnis zu den vereinbarten Kontraktpreisen (alt+neu; rote Linie). Aktuell liegt der Marktpreis mit weiter gesunkenen Notierungen temporär unter den Kontraktpreisen.

Angesichts der „Hebeleffekte“ im Bereich der Wasserkraft bei weitgehend konstanten Gestehungskosten bedeutet eine solche Reduktion kräftige Einbussen auf Stufe Ertrag und Reingewinn.

Angesichts der „Hebeleffekte“ im Bereich der Wasserkraft bei weitgehend konstanten Gestehungskosten bedeutet eine solche Reduktion kräftige Einbussen auf Stufe Ertrag und Reingewinn.

Obwohl die Produktion in den eigenen Kraftwerken Gondo, Gabi und Tannuwald im Jahr 2014 um knapp 6.5% auf 279.9 GWh gesteigert werden konnte, waren die Erträge aus der Stromproduktion mit den negativen Auswirkungen des neuen „Aktionärsvertrages“ zum 31. Dezember 2014 um etwa 38% auf nur noch 12.94 Mio. CHF (Vj. 20.96 Mio. CHF) rückläufig. Mit einem Anteil von 76% an der Produktion bleibt das Kraftwerk Gondo das wichtigste Kraftwerk der E.E.S.

Die Produktionskosten – einschliesslich eines erhöhten Finanzaufwands – waren unterproportional lediglich um 28% tiefer als im Vorjahr.

Diese Ertragsrückgänge und die nur unterproportional tieferen Kosten führten in der Summe zu einem reduzierten Gewinn vor Steuern (EBT) von nur noch 1.9 Mio. CHF nach 5.7 Mio. CHF im Vorjahr (-67%). Das ausgewiesene Jahresergebnis 2014 (nach Steuern) lag bei 1’547’710 CHF oder knapp unter 10 CHF/Aktie.

Auch die Ausschüttungsquote geht drastisch zurück

Die im Blog-Beitrag von Anfang November 2014 geäusserten Befürchtungen hinsichtlich einer möglichen weiteren Dividendenkürzung sind ebenfalls eingetreten. Nach 14 CHF im Vorjahr sollen für das Geschäftsjahr 2014 nur noch kaum wahrnehmbare 2.375 CHF/Aktie ausgeschüttet werden, eine Kürzung um hohe 83%. Eine „Ausschüttungsglättung“ aus dem Bilanzgewinnvortrag, die möglich gewesen wäre, findet nicht statt. Wurden im Vorjahr 2013 immerhin noch 50% des Jahresgewinns an die Aktionäre ausgeschüttet, so halbiert sich diese Quote 2014 nochmals und sinkt auf nicht einmal 25%. Aus Sicht aussenstehender Aktionäre ist die Dividendenpolitik der Gesellschaft in den zurückliegenden beiden Geschäftsjahren kritisch zu beurteilen.

Mit den stark gesunkenen Strommarktpreisen, dem Korsett des Aktionärspartnervertrages und den eingeschränkten Ausschüttungsperspektiven bleibt die E.E.S.-Aktie angesichts der vielfältigen Unwägbarkeiten zumindest auf Sicht der nächsten zwei Geschäftsjahre (2015/2016) unverändert ambitioniert bewertet und eine „Strompreiswette“ auf die Zeit nach 2016.

Aktuell hat die Aktie der E.E.S. den Charakter einer sehr niedrig verzinsten Obligation, und es fehlt zumindest kurzfristig – in jedem Fall bis Ende 2016 zum Ende des aktuellen „Aktionärspartnervertrages“ – jede Fantasie für eine höhere Bewertung, solange die Strompreise nicht zum Ende der Dreijahresperiode 2014-2016 deutlich höher liegen sollten als heute. Aus heutiger Sicht sind seriöse Prognosen über die künftige Strompreisentwicklung mit Blick auf den radikal veränderten Markt, neue „Energieformen“, einen Trend zur Dezentralisierung der Produktion und die auch heute kaum absehbaren, langfristigen Auswirkungen der „Energiewende“ aber nur schwer möglich und gleichen letztlich einer „Kaffeesatzleserei„.

Bei einer Dividende von nur noch 2.375 CHF/Aktie und einem OTC-X-Geldkurs von 805 CHF (17.06.2015) liegt die Rendite bei lediglich 0.29% nur knapp über dem aktuellen Renditeniveau einer 10-jährigen Schweizer Bundesobligation. Auf Basis des Briefkurses von 1’000 CHF (17.06.2015) beträgt die Rendite noch bescheidenere 0.23%. Beide Renditekennziffern sind nicht gerade Argumente für die Aktie. Die Aussichten für E.E.S.-Aktionäre bleiben bis auf Weiteres eingetrübt. Andere OTC-X-Energievaloren wie EW Jona Rapperswil AG oder Wasserwerke Zug AG erscheinen aus einer relativen Perspektive, nicht zuletzt mit Blick auf ihre Ausschüttungsrenditen, deutlich attraktiver, und auch im kotierten Bereich ist beispielsweise eine BKW AG günstiger bewertet.

Beenden wollen wir unsere Ausführungen analog zum November 2014: „Steigt der (Spot-)Strompreis bis Ende 2016 – warum auch immer – aber deutlich an und schliesst die Gesellschaft ab 1.1.2017 etwaige Lieferverträge mit den Aktionärspartnern in einem (heute nicht absehbaren) freundlicheren Strommarktumfeld wieder zu stark verbesserten Konditionen ab, so könnte die E.E.S.-Aktie als „Hebel-Produkt“ auf den Strompreis langfristig erhebliches Potenzial bieten. Bis es aber soweit ist, dürfte noch viel Wasser durch die Turbinen der E.E.S.-Kraftwerke fliessen.“ Ein Kauf der E.E.S.-Aktie drängt sich aus den vorgängig genannten Gründen weiterhin nicht auf.

Transparenzhinweis: Dem Autoren nahestehende Personen sind Aktionäre der Gesellschaft.

{kind=link}