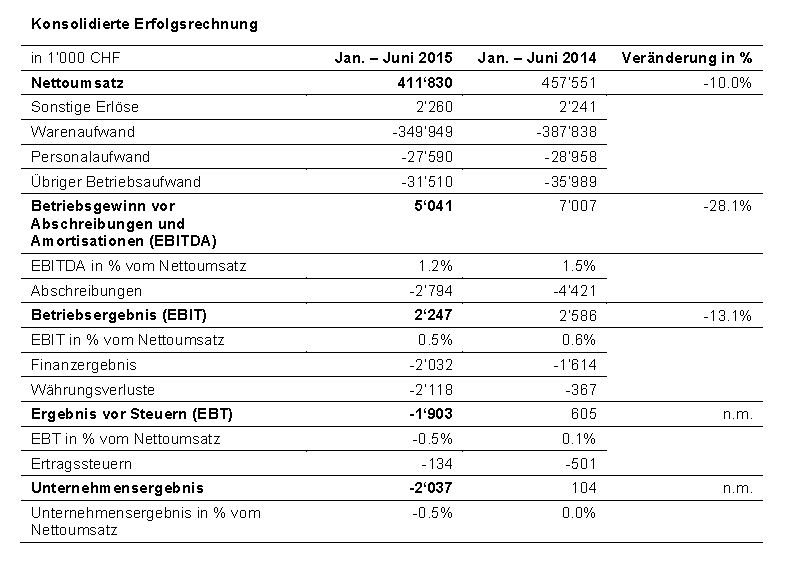

Der Kurszerfall beim Euro seit der Aufhebung der Untergrenze am 15. Januar hat nun doch deutliche Spuren in der Erfolgsrechnung der Zur Rose-Gruppe hinterlassen. In den ersten sechs Monaten des laufenden Geschäftsjahres ging der Umsatz um 10.0% auf 411.8 Mio. CHF zurück. Ein grosser Teil des Umsatzrückgangs ist rein auf den schwachen Euro zurückzuführen. Allerdings musste die Versandapotheke auch in Lokalwährungen Umsatzeinbussen in Höhe von knapp 4% hinnehmen. Als Grund nennt das Unternehmen den Verzicht auf das margenschwache Grosshandelsgeschäft und den landesweiten Poststreik in Deutschland, der das Geschäft im Juni und Juli behinderte. Aus diesem Grund fiel auch das Betriebsergebnis vor Abschreibungen (EBITDA) mit 5.0 Mio. CHF um 28.1% schwächer aus als im Vorjahr. Auch das EBIT lag mit 2.3 Mio. CHF um 13.1% unter dem Vorjahreswert. Zugesetzt haben dem Unternehmen allerdings Währungsverluste in Höhe von 2.1 Mio. CHF. Diese führten schlussendlich dazu, dass die Zur Rose-Gruppe für das 1. Semester 2015 einen Reinverlust in Höhe von 2.0 Mio. CHF ausweisen musste.

Hohe Anlaufkosten und Umzugskosten in Heerlen

Allerdings betont die Gesellschaft in ihrer Medienmitteilung, dass es sich bei den Währungsverlusten um „unrealisierte Bewertungsdifferenzen auf Bilanzpositionen in Euro“ handle. Konkret bedeutet dies: Steigt der Euro zum Franken wieder, wie dies seit Anfang Juli der Fall ist, fallen die Währungsverluste nicht mehr ganz so hoch wie im ersten Semester 2015 aus. Konkrete Auswirkungen auf die Erfolgsrechnung hatten allerdings die Umzugskosten sowie hohe Anlaufkosten des im Juni eröffneten neuen Logistikzentrums im niederländischen Heerlen. Im 2. Halbjahr 2015 sowie den kommenden Jahren erwartet das Unternehmen jedoch deutliche Kosteneinsparungen und Effizienzsteigerungen durch das neue Logistikzentrum von DocMorris. Erfreulich ist, dass das Tochterunternehmen im Onlinegeschäft mit den rezeptfreien Medikamenten die Verkäufe gegenüber dem Vorjahr um über 25% steigern konnte.

Stabiles Schweizer Geschäft – vorsichtiger Ausblick

In der Schweiz lief das Kerngeschäft mit dem Medikamentenversand an Privatkunden und der Belieferung der selbstdispensierenden Ärzte mit einem Wachstum von 2% erfreulich. Treiber des Erfolgs sind hier weiterhin das Geschäft mit chronisch kranken Patienten („Specialty Care“) sowie der Versand von nicht rezeptpflichtigen Medikamenten (OTC). Diese positive Entwicklung deutete CEO Walter Oberhänsli bereits in einem Interview mit schweizeraktien.net am 8. Mai 2015 an. Der Umsatz im Specialty Care-Geschäft hat sich nach Unternehmensangaben im ersten Halbjahr verdreifacht. Für das Gesamtjahr 2015 geht die Unternehmensleitung der Zur Rose-Gruppe von einer stabilen Umsatzentwicklung in Lokalwährungen aus. Man rechne zwar mit einem unter dem Vorjahr liegenden, aber insgesamt soliden Ergebnis, so die Medienmitteilung.

Zwar kommen die negativen Währungseffekte bei Zur Rose nicht überraschend. Dennoch ist das Ergebnis im 1. Semester, das zusätzlich unter dem deutschen Postler-Streik gelitten hat, nicht als erfreulich zu bezeichnen. In der zweiten Jahreshälfte muss das Unternehmen nun beweisen, dass sich die Investitionen in die neue Logistik in Heerlen wie angekündigt auszuzahlen beginnen. Insgesamt sollte die Zur Rose-Gruppe nach dem Zukauf von DocMorris und den damit verbundenen Investitionen und Restrukturierungen nun wieder in einen profitablen Wachstumsmodus schalten, damit sich auch für die Aktionäre das grosse Engagement bei DocMorris auszuzahlen beginnt. Aufgrund der unsicheren Wechselkursentwicklung EUR/CHF ist eine Prognose für das Gesamtjahr schwierig. Wir erwarten allerdings dank der Verbesserungen in der Profitabilität im 2. Semester schwarze Zahlen für 2015. Das Ergebnis dürfte aber mit 3 bis 4 Mio. CHF klar unter den Vorjahreswerten liegen. Bei einem Kurs von 24.20 CHF, der zuletzt auf OTC-X für eine Aktie bezahlt wurde, würde das Kurs/Gewinn-Verhältnis dann zwischen 20 und 26 liegen. Sofern die Dividende gleich bleibt, beträgt die Rendite 2.4%. Schafft es die Zur Rose-Gruppe, in den kommenden Jahren endlich wieder den Wachstumskurs zu beschreiten und die Margen weiter zu verbessern, wäre die Aktie auf dieser Basis nicht zu teuer. Allerdings müssen Erfolge nun langsam sichtbar werden.