„Denn an dem Punkt sind wir alle gleich: Steigen die Preise, so glauben wir, sie würden weiter steigen, und steigen sie weiter, ohne dass wir gekauft haben, so befürchten wir, wir könnten den Anschluss endgültig verlieren.“ Joseph de la Vega, aus Confusion de Confusiones zur Amsterdamer Börse, veröffentlicht 1688.

Bis zur Jahresmitte war die Welt der Anleger noch in Ordnung. Der Ölpreis hatte sich vom Tief erholt, die zuvor exorbitante Dollarstärke gegen fast alle relevanten Währungen war in eine gegenläufige Bewegung übergegangen, und die weltweit wichtigen Börsenindices waren an oder nahe ihren historischen Höchstständen. Wegen der geringen Volatilität an den Aktienmärkten während der letzten vier Jahre kam dann der Kurssturz mit Beginn des zweiten Halbjahres 2015 für die meisten Marktteilnehmer überraschend. Überfällige Korrektur in einem intakten Aufwärtstrend oder Beginn eines echten Bärenmarktes?

Börsen-Anatomie im Wandel

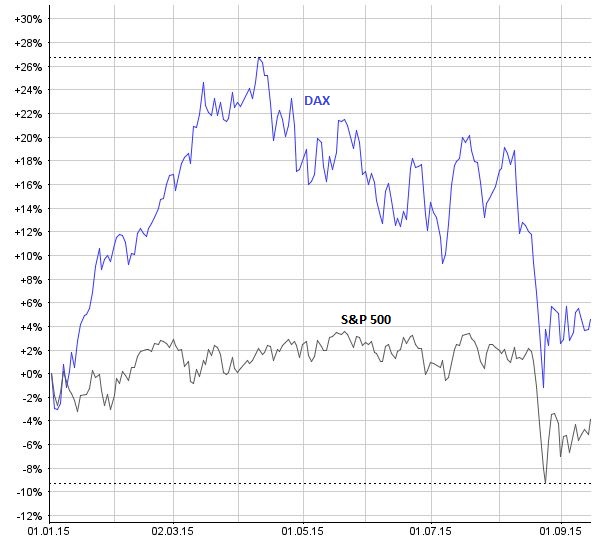

Während in der Vergangenheit über Jahrzehnte hinweg stets die Wall Street die Leitfunktion innehatte und die anderen Börsen dann rasch oder verzögert nachfolgten, hat sich dieses Bild in der jüngeren Vergangenheit gewandelt. Etwa seit Ende 2013 hat der DAX die globale Leitfunktion übernommen, war über das ganze Jahr 2014 bei Rücksetzern und neuen Rekordjagden der Tempomacher und Frühindikator. Der DAX erreichte im April 2015 bei 12 390 Punkten sein historisches Hoch und hat seitdem in der Spitze um über 20% verloren. Die amerikanischen Indices Dow-Jones und S&P 500 haben dagegen ihre Höchststände Ende Mai erreicht und tendierten dann für drei weitere Monate unter geringen Schwankungen bis Mitte August seitwärts. Die Korrektur beläuft sich bislang auf rund 10%. Das ist neu. Zum Vergleich: Der SMI legte seit dem Tief im dritten Quartal 2011 in der Spitze um rund 65% zu und ist damit einer der besten Performer unter den liquiden und hochkapitalisierten Weltbörsen. Seit dem Hoch im Juli liegt das Minus bislang bei lediglich 8%. Ausländische Investoren haben ja dazu noch die Währungsgewinne bei Frankenanlagen.

Deutschland als grösste Volkswirtschaft Europas wird offensichtlich von internationalen institutionellen Anlegern als das Europa-Investment schlechthin gesehen. Der Markt ist liquide und, was vielen Marktteilnehmern gar nicht bekannt oder bewusst ist, gehört zu rund 65% bereits ausländischen Investoren. Bei manchen DAX-Unternehmen liegen die Beteiligungsquoten sogar bei über 80%. In der Schweiz ist die Quote viel höher, nämlich 82% im Durchschnitt bei den SMI-Unternehmen. Durch die ständige Erweiterung der EU ist zwischenzeitlich deren Bewohnerzahl und damit auch das wirtschaftliche Potenzial auf 500 Mio. Konsumenten angestiegen, von 320 Mio. vor nicht gar zu langer Zeit. Natürlich spielt, darüber hinaus, hier auch das Timing der QE-Programme von zuerst Fed, und dann verspätet EZB eine wichtige Rolle. Aber auch, dass Deutschland eben der Exportweltmeister ist. 50% des Bruttosozialprodukts kommen aus dem Export. Da ist nachvollziehbar, dass die grossen internationalen Kapitalsammelstellen, ob Pensionsfonds, Staatsfonds oder Asset Manager, ihre Billionen Dollar in Bayer, BMW und Co. anlegen. Und nicht in illiquiden und unbedeutenden Märkten an der Peripherie Europas, zumal die ökonomischen Perspektiven dort wegen der Schuldenkrise, der Austeritätspolitik und mangelnder Produktivität ja auch nicht verheissungsvoll sind.

China – der andere Exportweltmeister

Neben dem DAX als Schrittmacher ist Ende 2014 auch plötzlich Shanghai auf die internationale Börsenbühne getreten. Mit einem furiosen Kursfeuerwerk, das den Shanghai Composite innerhalb von 9 Monaten um über 150% auf 5 178 Punkte klettern liess. Seit dem Hoch im Juni jedoch sind alle Dämme gebrochen. Ein Zusammenwirken von Wachstumsabschwächung, dem Platzen der Preisblase am völlig überhitzten Immobilienmarkt, zunehmenden Zahlungsausfällen auch bei Zins- und Tilgungszahlungen der häufig überschuldeten Unternehmen, einer Vielzahl von Betrugs- und Korruptionsfällen im Umfeld der Finanzwirtschaft, bei Staatsunternehmen und politischen Funktionären hatte eine rapide Trendwende am chinesischen Aktienmarkt eingeleitet. Wie die chinesische Regierung damit umging, spricht für sich.

Von freien Märken und Marktbedingungen ist die „führende“ Volkswirtschaft jedenfalls sehr weit entfernt. U.a. wurden, um den freien Fall aufzufangen, mehr als die Hälfte aller notierten Aktien vom Handel ausgesetzt! Negative Marktkommentatoren wurden strafrechtlich verfolgt. Die aus regierungsnahen Medien verlautbarten offiziellen Marktkommentare sprachen von westlicher Propaganda, die, nichts Neues, von Hedge Funds böswillig gestreute Gerüchte als Auslöser der Baisse verantwortlich machten. Während langfristig erfolgreiche Hedge Fund Manager wie Jim Chanos schon lange vor unrealistischen Überbewertungen in China warnen und dementsprechend short positioniert waren und teilweise sind, dürften inzwischen auch diejenigen Anleger verstanden haben, in was sie hineingeraten sind, die bislang die allerorten dümmlich-euphorisch verbreitete Story vom chinesischen Dauer-Wachstumswunder teuer gekauft haben. Das dicke Ende, oder in New-Speak „der „fat tail“ wird erst noch kommen, wenn die Milliarden-Dollarkredite der Unternehmen endfällig werden, sich die offizielle Wachstumsprognose von 6.5% bis 7% als zu zweckoptimistisch herausstellen wird und die Wettbewerbsintensität für die chinesischen Unternehmen auf den Weltmärkten zunimmt, weil der Yuan zwar, was für Aufsehen gesorgt hat, um 2% gegen den Dollar abgewertet wurde, aber bspw. der Brasilianische Real seit Jahresanfang vs. den US-Dollar um 45% nachgegeben hat; ähnlich sieht es bei sehr vielen Emerging Market Währungen aus – Türkei, Indonesien, Thailand, Malaysia etc.

Emerging Markets in gefährlichem Fahrwasser

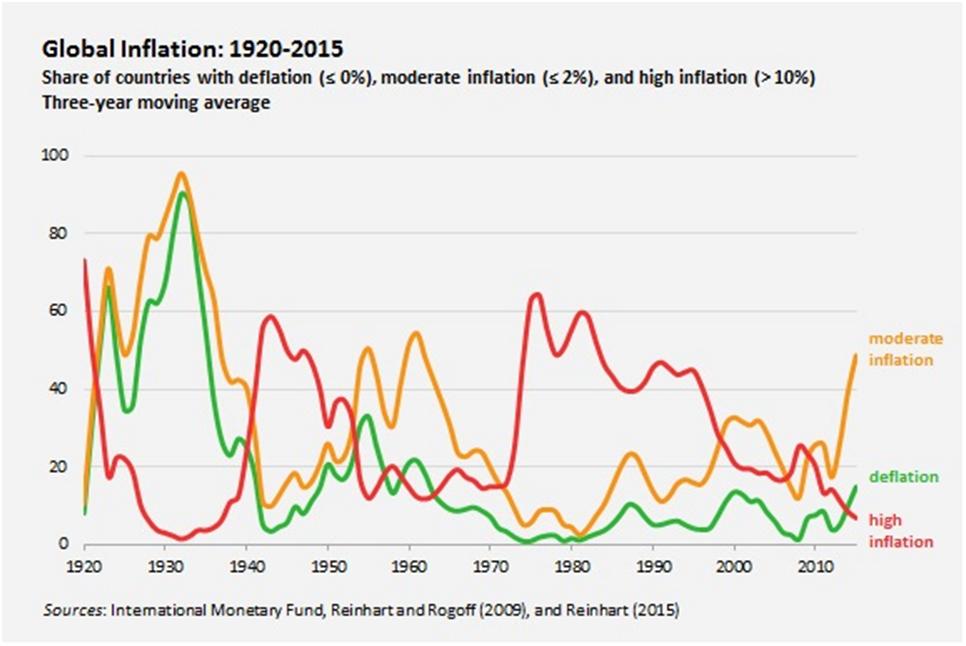

Wie bereits im März an dieser Stelle (siehe Macro Perspective vom 18.3.2015) dargestellt, handelt es sich um ein 9-Billionen-US-Dollar-Problem. Mit dieser Summe sind Nicht-US Unternehmen bei internationalen Kreditgebern verschuldet. Noch im Jahr 2000 waren es lediglich 2 Billionen US-Dollar. Ein Ende der Trends, die zuletzt wirksam waren, ist nicht erkennbar, wie die Talfahrt des Ölpreises aufgrund eines wachsenden Überangebotes und schwächelnder Nachfrage, damit einhergehend eine Schwäche aller sog. Rohstoffwährungen, denn auch die Metallpreise und andere industrielle Rohstoffe wie Gummi tendieren schwach, meist auf langjährigen Tiefständen. Im Effekt sind die Dollarverbindlichkeiten der Emerging Markets in Landeswährung um 30-50% seit der Kreditaufnahme gestiegen. Dem dürften zu nur einem geringen Teil entsprechende Dollar-Vermögenswerte entgegenstehen, die auch nicht ohne Weiteres liquidierbar sind, weil sie fixed investment sind und geschäftsnotwendig. Dazu kommt, dass die Schulden real nicht spürbar weginflationiert werden, denn global sind die Inflationsraten beängstigend niedrig und überwiegend rückläufig, wie der IWF ermittelte.

Im Durchschnitt der 189 erfassten Länder liegt die Inflation bei weniger als 2%. Deflation, also ein real sinkendes Preisniveau, war in 17% der Länder festzustellen, während nur 7% der Länder eine zweistellige Inflation aufweisen. Langfristig, wie man es auch betrachten mag, ist der übergeordnete Trend zur Disinflation intakt und könnte innerhalb kürzester Zeit in eine „schlechte“ Deflation übergehen, eine Schuldendeflation, die in einer Abwärtsspirale von Zwangsliquidationen, Insolvenzen und Abschreibungen endet. China fällt aufgrund der schieren Grösse besonders ins Gewicht bei einer Betrachtung der Weltwirtschaft. Dass es an die Substanz geht, zeigt sich schon daran, dass die Devisenreserven um 94 Mrd. US-Dollar im August alleine abnahmen, der vierte rückläufige Monat in Folge, um zugunsten des schwachen Yuan zu intervenieren. Die Devisenreserven betragen immer noch 3,56 Billionen US-Dollar, also 3 560 Mrd. Dollar. Die englische Trillion entspricht den deutschen Billionen, die englischen Billionen unseren Milliarden, da kann es schon mal zu Umrechnungsfehlern kommen, wie bei einem deutschen Minister vor langer Zeit, der meinte, 100 Millionen seien eine Milliarde. In Brasilien hat sich das Bild des wirtschaftsliberalen Musterknaben in das Gegenteil gewandt. Die Wachstumsabschwächung, die fehlgeleiteten Mega-Investitionen in Sportstätten für Fussball WM und Olympische Spiele, der gigantische Korruptionsskandal beim grössten Unternehmen und Staatsunternehmen Petrobras u.a. Faktoren haben zu einer veritablen Regierungs- und Staatskrise geführt. Die Währung ist abgestürzt, die sozialen Probleme geraten ausser Kontrolle. Von den BRICS macht einzig Indien einen unverändert guten Eindruck, was Wachstum und volkswirtschaftliche Kernzahlen anbelangt.

Im Durchschnitt der 189 erfassten Länder liegt die Inflation bei weniger als 2%. Deflation, also ein real sinkendes Preisniveau, war in 17% der Länder festzustellen, während nur 7% der Länder eine zweistellige Inflation aufweisen. Langfristig, wie man es auch betrachten mag, ist der übergeordnete Trend zur Disinflation intakt und könnte innerhalb kürzester Zeit in eine „schlechte“ Deflation übergehen, eine Schuldendeflation, die in einer Abwärtsspirale von Zwangsliquidationen, Insolvenzen und Abschreibungen endet. China fällt aufgrund der schieren Grösse besonders ins Gewicht bei einer Betrachtung der Weltwirtschaft. Dass es an die Substanz geht, zeigt sich schon daran, dass die Devisenreserven um 94 Mrd. US-Dollar im August alleine abnahmen, der vierte rückläufige Monat in Folge, um zugunsten des schwachen Yuan zu intervenieren. Die Devisenreserven betragen immer noch 3,56 Billionen US-Dollar, also 3 560 Mrd. Dollar. Die englische Trillion entspricht den deutschen Billionen, die englischen Billionen unseren Milliarden, da kann es schon mal zu Umrechnungsfehlern kommen, wie bei einem deutschen Minister vor langer Zeit, der meinte, 100 Millionen seien eine Milliarde. In Brasilien hat sich das Bild des wirtschaftsliberalen Musterknaben in das Gegenteil gewandt. Die Wachstumsabschwächung, die fehlgeleiteten Mega-Investitionen in Sportstätten für Fussball WM und Olympische Spiele, der gigantische Korruptionsskandal beim grössten Unternehmen und Staatsunternehmen Petrobras u.a. Faktoren haben zu einer veritablen Regierungs- und Staatskrise geführt. Die Währung ist abgestürzt, die sozialen Probleme geraten ausser Kontrolle. Von den BRICS macht einzig Indien einen unverändert guten Eindruck, was Wachstum und volkswirtschaftliche Kernzahlen anbelangt.

Wall Street, Zinsen, Aktienbewertungen

Wie es um die Perspektiven der US-Leitbörse steht, offenbart ein Blick auf Leitaktien wie Apple, Exxon oder Coca Cola, alle notieren um 20%-30% unter den Höchstständen. Insbesondere Apple verdient Beachtung, die Aktie hat ein eigenes Death Cross ausgebildet, die Leerverkäufe haben ein seit den 90er Jahren nicht mehr gesehenes Niveau erreicht, und zuletzt verhalf auch die übliche Show um die Einführung sensationeller neuer Produkte gar nicht mehr zu einem Effekt. Zuletzt entfiel jegliches Wachstum in den Kategorien auf China. Dort nimmt aber der Wettbewerb zu, die Nachfrage könnte als Folge der allgemeinen Wachstumsabschwächung in deren Sog geraten. Insgesamt gilt für den US Markt, dass die Gewinndynamik ihren Zenit längst überschritten hat, die Gewinnmultiples (KGV) aber so sind, als ob nicht eine zyklische Kontraktion folgt, sondern, dank QE, durch simple Finanzmathematik die Gewinne der Unternehmen weitersteigen und deshalb auch ein noch höheres Multiple gerechtfertigt ist. Die Unternehmen leihen sich fast kostenlos Kapital, kaufen damit eigene Aktien zurück, was den Gewinn je Aktie steigen lässt. Dies suggeriert eine gesunde Geschäftsentwicklung und kann daher als Begründung für eine höhere Bewertung herangezogen werden. Es ist in einem signifikanten Ausmass eine Illusion. Der ebenfalls langfristig erfolgreiche Hege Fund Manager David Tepper, der sich selten öffentlich äussert, sagte kürzlich, dass er Käufer von US Aktien wäre, wenn sie nochmals um 20% fallen. Er hat Probleme mit dem Bewertungsniveau, der Gewinndynamik etc. Zu Recht! Aber in der öffentlichen Diskussion wird seit mehreren Quartalen fast ausschliesslich über die Trendwende in der Zinspolitik der Fed spekuliert. Ob und wann und wie viel, wenngleich manche Experten auch sagen, dass statt der erwarteten Zinserhöhung vielmehr mit einer neuen QE-Runde zu rechnen sei, weil bei einer Zinserhöhung der negative Wealth-Effect, also eine Implosion der Portfolio-Werte, und die Insolvenzwelle unter Dollarschuldnern eine Deflationsspirale auslösen würden.

Marktperspektiven

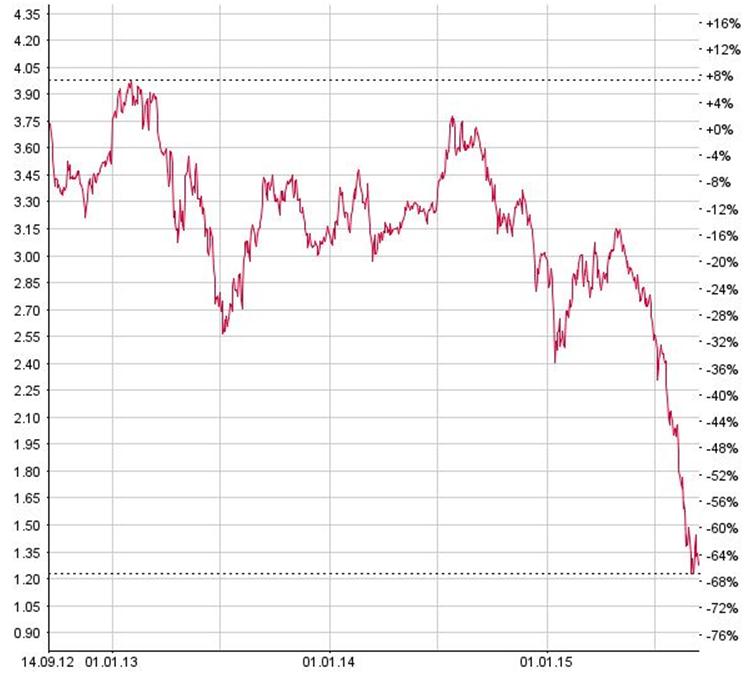

Abgesehen davon, dass September und Oktober statistisch eine hohe Anfälligkeit für Kurseinbrüche aufweisen, ist der unmittelbare Ausblick für das Börsengeschehen wenig erbaulich. Aufgrund des Überangebots am Ölmarkt ist keine Änderung des abwärts gerichteten Preistrends zu erwarten, solange keine Kürzungen auf der Angebotsseite vorgenommen werden. Öl bestimmt den Trend bei den Rohstoffpreisentwicklungen. Daher sind auch die Perspektiven für Produzenten von Kupfer, Zink etc. schlecht – und natürlich auch für die Händler und Verarbeiter. Ein Blick auf die jüngsten Geschäftszahlen und den Kursverlauf von Glencore spricht Bände. Dies hat auch Auswirkungen auf Beschäftigung und Steueraufkommen, in diesem Fall in der Schweiz. Der Schuldenüberhang sowohl der Staaten als auch der Unternehmen und in weiten Teilen der kaufkräftigen Welt auch der Privathaushalte lässt wenig Spielraum für Konsum bzw. Investitionen, und tendenziell steigende Zinsen sowie unvorteilhafte Währungsentwicklungen z.B. für Dollar- oder Frankenschuldner lassen die meisten Protagonisten unter Schock- oder Stresseinwirkung schnell Hemd und Hose verlieren.

Die Kernfrage ist, wie lange die Notenbanken unlimitierte Liquidität für die Finanzwirtschaft bereitstellen und diese somit der Gesellschaft weiterhin eine heile Welt vorgaukeln kann. Wenn der Marktzins plötzlich die Leitfunktion übernimmt, weil z.B. Schuldner wie die Ukraine ohne Milliarden aus EU-Steuermitteln in die überfällige und teuer aufgeschobene Insolvenz gehen, werden sich auch die Notenbanken der Zinswende nicht entgegenstellen können. Aktien aber werden immer in Relation zur Rendite von Zinsinstrumenten bewertet. Ihre Multiples in einem Umfeld „normaler“ Zinsen von vielleicht 5% oder 7% liegen nicht jenseits des 20fachen erwarteten Jahresgewinns, sondern eher bei einem Multiple von 15 oder 12. Und wenn die Erwartung des Marktes die ist, dass die Zinsen weiter steigen und die Wirtschaft noch mehr ausbremsen, dann werden statt Wachstumsprämien, wie derzeit noch, Unsicherheitsabschläge vorgenommen. Noch in den 80er Jahren gab es viele Branchen, die kaum je über einen Faktor 5 oder 7 hinausgekommen sind. Ein solches Szenario könnte sich nach Jahrzehnten eines mit Kredit von der Zukunft teuer gekauften Wachstums im Rahmen einer Rebalancierung der Bilanz(en) tatsächlich sehr schnell einstellen. Wenn die Rechnung präsentiert wird, müssen die Kredite entweder zurückgeführt werden oder eben mit allen Konsequenzen abgeschrieben.

Diese Stunde der Wahrheit wird seit langem immer wieder hinausgezögert, doch dieser Moment muss kommen, wie jeder Kaufmann und auch schon Joseph de la Vega vor 300 Jahren weiss: „Alle Welt beteiligte sich an der Spekulation. Als sie begann, bot die Börse ein schönes Bild, als sie vorüber war, hatte sie sich ein einen trostlosen Ort verwandelt.“ Im gegenwärtigen Szenario sind exzessive Risiken daher eher zu vermeiden.