Seit der Rettung der Bergbahnen Destination Gstaad durch eine 28 Mio. CHF-Spritze einer Investorengruppe um Milliardär Ernesto Bertarelli machen Geschichten über Bergbahnen in den Medien die Runde, die nur dank der Hilfe von Mäzenen überleben können. Erst schrieb die NZZ in ihrer Samstagsausgabe über die „prominenten Bergbahnretter„. Dann doppelte die SRF Wirtschaftssendung ECO mit einem Beitrag über die Retter der Skigebiete nach. Zwar gibt es keinen Zweifel daran, dass die Kapazitäten am Berg in den letzten Jahren in der Schweiz laufend ausgeweitet wurden, während die Anzahl der Skifahrertage abgenommen hat. Doch daraus zu schliessen, dass das Transportgeschäft am Berg nur noch dank Mäzenatentum finanzierbar ist, wäre falsch. Denn alle Investoren in dem SRF-Beitrag – ob Ex-Raiffeisenbankchef Pierin Vincenz (Brigels), Privatbanker Matthias Eppenberger und Skispringer Simon Ammann (BB Toggenburg) – erwarten mittelfristig auch eine Dividendenzahlung. Auch wenn es keine hohe Rendite sein soll, so hoffen sie doch auf eine Verzinsung ihres Kapitals. Er müsse nicht eine Verdoppelung oder Verdreifachung des Investments haben, erklärt Eppenberger in dem SRF-Beitrag. Doch eine Rendite erwarte er schon. Interessant dabei ist auch zu sehen, dass sowohl Vinzenz als auch Eppenberger im Verwaltungsrat Einsitz genommen haben und so die Geschäftsstrategie der Unternehmen mitbestimmen. Als erfahrene Manager wissen sie, wo sie ansetzen müssen, um ein Unternehmen profitabel zu führen.

Gewinnmargen von weit über 20% bei den Besten

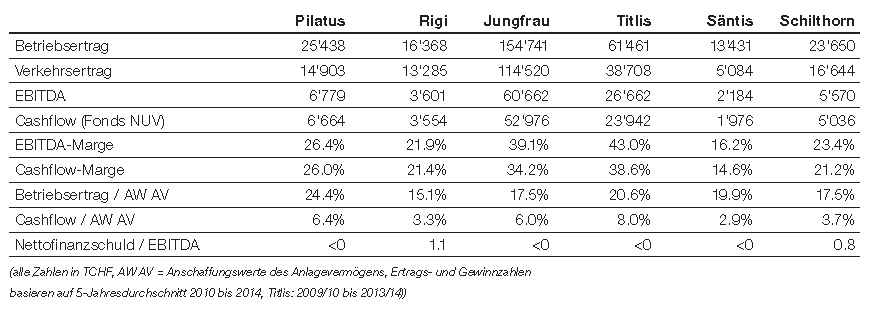

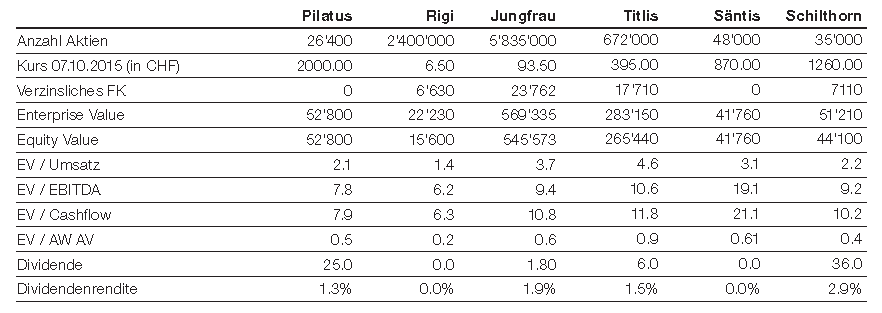

Dass dies möglich ist, zeigt ein Blick auf das knappe Dutzend erfolgreicher Bahnbetriebe, die sich in den letzten Jahren zu wahren Geldmaschinen entwickelt haben. Zu den wichtigsten Treibern dieser erfolgreichen Unternehmen gehört, dass sie über eine starke Position im Sommertourismus verfügen, rechtzeitig auf Gäste aus den stark wachsenden Fernmärkten (insbesondere Asien) gesetzt haben und mit innovativen Angeboten den Ausflug auf den Berg zu einem Erlebnis machen. Die Performance dieser Unternehmen kann sich sehen lassen: Betriebsgewinnmargen (EBITDA) von 20 bis über 40% sind so möglich (siehe Tabelle 1). Konkret bedeutet dies, dass von jedem Umsatzfranken nach Abzug der Kosten mehr als ein Viertel in den Kassen der Bahnen verbleibt, um die Abschreibungen finanzieren zu können. Die EBITDA-Margen von Schweizer Industriefirmen liegen laut einer Studie des Beratungsunternehmens IFBC im Schnitt nur bei 10.7%. Zwar sind die hohen Cashflows bei den Bahnbetrieben zwingend notwendig, um auch die Ersatzinvestitionen finanzieren zu können. Doch bleiben bei gut geführten Betrieben wie der Jungfrau-, Titlis-, Schilthorn- und Pilatusbahn unter dem Strich auch noch genügend Mittel übrig, um den Aktionären jedes Jahr eine angemessene Barausschüttung zukommen zu lassen. Gemessen an den aktuellen Aktienkursen liegen die Dividendenrenditen zwischen 1.3 und 2.9%, wie der Vergleich in einer Analyse von OTC-X Research über die Schilthornbahn zeigt (siehe Tabelle 2). Die Autoren der Studie gehen sogar davon aus, dass 2017 aus Anlass des 50-jährigen Jubiläums eine Jubiläumsdividende von 50 CHF gezahlt werden könnte, was einer Rendite von fast 4% entsprechen würde.

Aktienkurse von Titlis- und Jungfraubahnen im Höhenflug

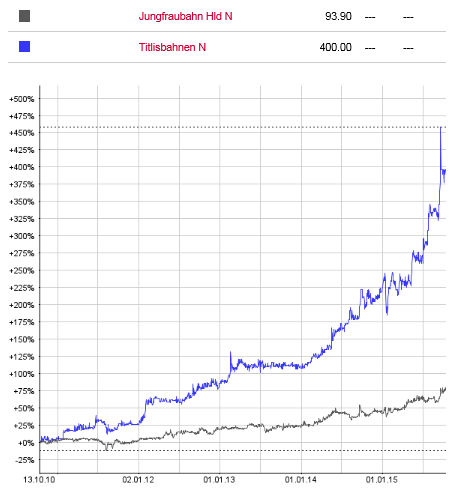

Doch nicht nur die Renditen sind – zuzüglich allfälliger Naturaldividenden – interessant. Auch die Aktienperformance kann sich sehen lassen. Die Jungfraubahn-Aktie hat in den letzten fünf Jahren um rund 80% zugelegt. Die Valoren der ebenfalls börsenkotierten Titlisbahnen haben sich sogar mehr als verdreifacht. Auch unter den ausserbörslich auf OTC-X gehandelten Bergbahn-Aktien sind Titel mit einer überdurchschnittlichen Performance zu finden. Dazu gehört die Pilatus-Bahnen AG (plus 28%), während die Schilthornbahn in diesem Zeitraum eine Seitwärtsentwicklung aufzeigt. Allerdings konnten die Schilthornbahn-Aktie (+ 12%) ebenso wie die Rigi-Bahn-Aktie (+ 55%) im laufenden Jahr eine positive Entwicklung aufzeigen. Zurückzuführen ist dieser Effekt vor allen Dingen auf den Nachholeffekt in den asiatischen Märkten und neue Angebote (siehe auch Interview mit Christoph Egger, CEO Schilthornbahn AG).

Doch nicht nur die Renditen sind – zuzüglich allfälliger Naturaldividenden – interessant. Auch die Aktienperformance kann sich sehen lassen. Die Jungfraubahn-Aktie hat in den letzten fünf Jahren um rund 80% zugelegt. Die Valoren der ebenfalls börsenkotierten Titlisbahnen haben sich sogar mehr als verdreifacht. Auch unter den ausserbörslich auf OTC-X gehandelten Bergbahn-Aktien sind Titel mit einer überdurchschnittlichen Performance zu finden. Dazu gehört die Pilatus-Bahnen AG (plus 28%), während die Schilthornbahn in diesem Zeitraum eine Seitwärtsentwicklung aufzeigt. Allerdings konnten die Schilthornbahn-Aktie (+ 12%) ebenso wie die Rigi-Bahn-Aktie (+ 55%) im laufenden Jahr eine positive Entwicklung aufzeigen. Zurückzuführen ist dieser Effekt vor allen Dingen auf den Nachholeffekt in den asiatischen Märkten und neue Angebote (siehe auch Interview mit Christoph Egger, CEO Schilthornbahn AG).

Das Investment in eine Bergbahn muss nicht unbedingt nur eine Herzensangelegenheit sein, wie die vorgängig erwähnten Beispiele zeigen. Ist der Betrieb gut positioniert, professionell geführt und verfügt über eine attraktive Marke, so kann sich eine Bergbahn-Aktie auch zu einer attraktiven Geldanlage entwickeln. Auch andere Betriebe wie etwa die Weisse Arena, die Davos Klosters Bergbahnen und die Zermatter Bergbahnen zeigen ebenso wie die kleinen Stanserhornbahnen, dass selbst in dem aktuell schwierigen Umfeld nicht nur ein Überleben, sondern auch das Erwirtschaften einer Rendite auf dem Eigenkapital möglich ist. Entscheidend ist allerdings, dass die Bahnen rechtzeitig auf die neuen Trends (rückläufiger Wintertourismus, neue Gästegruppen aus den Fernmärkten, veränderte Gästebedürfnisse usw.) reagieren und ihr Angebot anpassen.

Wie die finanzielle Situation der Bergbahnunternehmen konkret aussieht und welche Massnahmen erfolgreiche Bahnen ergriffen haben, zeigen wir im Rahmen unseres Branchentalks Tourismus am 4. November 2015 im Kursaal Bern. Weitere Informationen und eine Anmeldemöglichkeit dazu finden Sie auf https://www.schweizeraktien.net/branchentalk/branchentalk-tourismus/