Kürzlich hat das Beratungsunternehmen IFBC sein neuestes Banking Update publiziert. In der Analyse der Kennzahlen und Banken-Indizes, welche von IFBC seit mehr als zehn Jahren durchgeführt werden, zeigen sich per 30.06.2015 interessante Entwicklungen in einem gemeinhin als unspektakulär angesehenen Sektor der Schweizer Bankenwelt – jenseits der Grossbanken UBS und CS. Für schweizeraktien.net Grund genug, genauer hin zu schauen.

Banken auf Erfolgskurs

Generell gibt es wenig Überraschendes bei der Betrachtung der operativen Zahlen. Aufgrund zahlreicher und früh eingeleiteter Massnahmen zur Kostensenkung und Effizienzsteigerung hat sich die Cost-Income Ratio, also das Verhältnis von Aufwand zu Ertrag, trotz verringerter Zinsmarge bei den kotierten Retailbanken weiter verbessert, was auch zeigt, wie umsichtig diese Banken agieren. Bei den Privatbanken und den auf OTC-X gehandelten Retailbanken legte die Kennziffer dagegen leicht zu. Die Kontraktion der Zinsspanne setzte sich bei allen drei Bankkategorien fort. Ein Durchstossen der 1%-Grenze nach unten erscheint mit Blick auf die neuerlichen QE Ambitionen von Mario Draghi sehr wahrscheinlich, wenngleich alle Bankdirektoren zumindest auf mittlere Sicht mit einer Zinswende rechnen, was dann wiederum eine Expansion der Marge erlaubt.

Aktienperformance und Kapitalrentabilität

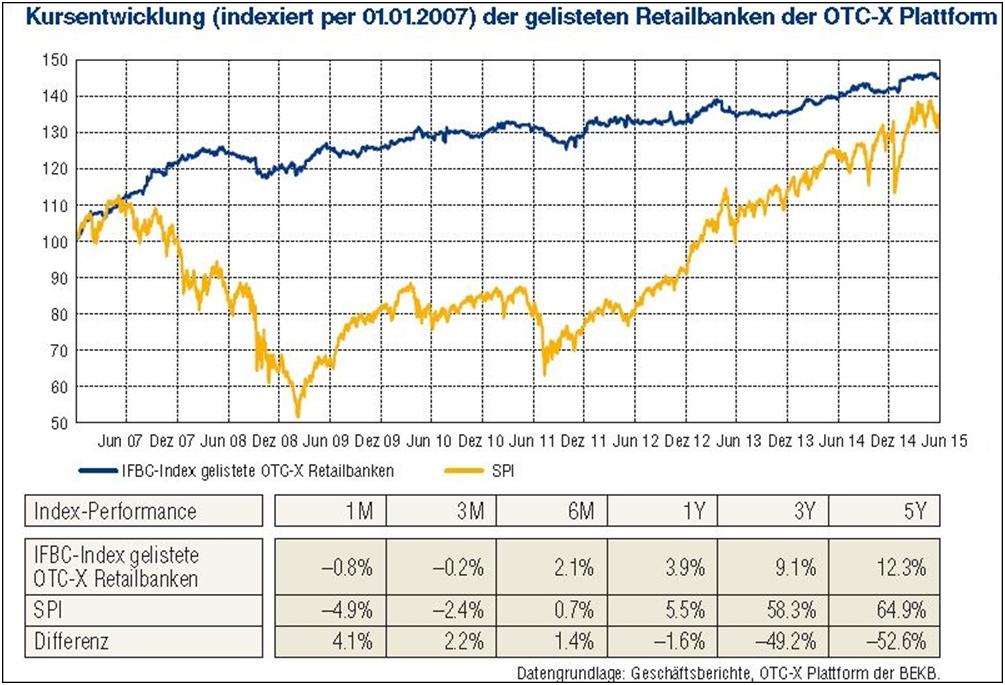

Ein Blick auf den beispielhaft gewählten Verlauf des OTC-X Retailbanken Index von IFBC im Verhältnis zum SPI seit 2007 zeigt klar, dass die Aktionäre dieser Banken die Krise ab 2007 unbeschadet überstanden haben und, darüber hinaus, über jeden beliebigen Zeitraum stets eine positive Rendite verzeichnen konnten. Weiterhin lag die Performance über die achteinhalb Jahre betrachtet besser als beim SPI, was, ohne weitere Erklärungen zu erfordern, für sich spricht. Wesentlich hierfür ist, dass das eingesetzte Eigenkapital Jahr für Jahr eine Rendite erbringt, die es erlaubt, substanzielle Dividenden zu zahlen und das Eigenkapital weiter zu stärken. Dies trotz hoher regulierungsbedingter Investitionen – ein Zeichen von exzellentem Management. Dies gilt mit unterschiedlicher Akzentuierung auch für die Privatbanken und die kotierten Retailbanken. Von Juli 2014 bis Juni 2015 kletterte der IFBC Retailbanken-Index um 11.5%, der SPI nur um 5.5%. Im gleichen Zeitraum schoss der IFBC Privatbanken-Index um 43.1% in die Höhe, was einer Outperformance vs. dem SPI von 37.6% entspricht.

Ein Blick auf den beispielhaft gewählten Verlauf des OTC-X Retailbanken Index von IFBC im Verhältnis zum SPI seit 2007 zeigt klar, dass die Aktionäre dieser Banken die Krise ab 2007 unbeschadet überstanden haben und, darüber hinaus, über jeden beliebigen Zeitraum stets eine positive Rendite verzeichnen konnten. Weiterhin lag die Performance über die achteinhalb Jahre betrachtet besser als beim SPI, was, ohne weitere Erklärungen zu erfordern, für sich spricht. Wesentlich hierfür ist, dass das eingesetzte Eigenkapital Jahr für Jahr eine Rendite erbringt, die es erlaubt, substanzielle Dividenden zu zahlen und das Eigenkapital weiter zu stärken. Dies trotz hoher regulierungsbedingter Investitionen – ein Zeichen von exzellentem Management. Dies gilt mit unterschiedlicher Akzentuierung auch für die Privatbanken und die kotierten Retailbanken. Von Juli 2014 bis Juni 2015 kletterte der IFBC Retailbanken-Index um 11.5%, der SPI nur um 5.5%. Im gleichen Zeitraum schoss der IFBC Privatbanken-Index um 43.1% in die Höhe, was einer Outperformance vs. dem SPI von 37.6% entspricht.

Konsolidierungstendenzen bei Privatbanken

Das Interessante an der Studie ist die Erkenntnis, dass mit regionalen Bankaktien ohne Zittern und Bangen langfristig eine sehr solide und bessere Rendite als beim SPI zu erzielen ist. Weiterhin wird aber auch mit einer detaillierten Erfassung der Transaktionen dokumentiert, dass die vielfach erwartete und teilweise auch befürchtete Konsolidierung im Schweizer Banksektor an Tempo gewinnt. Natürlich hat man auch aus der Presse die eine oder andere Meldung mitbekommen, doch die Autoren von IFBC sind akribisch, und erst die Fülle der Transaktionen im chronologischen Überblick, teilweise mit den involvierten Summen und/oder Prozentsätzen, immer jedoch mit Käufer und Verkäufer, offenbart Strukturen, Bewertungsindikationen – und zeigt auch, wer geht, und wer seine Marktposition strategisch oder opportunistisch verstärkt.

Transaktionsanalyse

Schon der erste Blick auf die Liste macht deutlich, dass es um eine Fülle von Transaktionen geht. Allein im September veräusserte Italmobiliare die Finter Bank Zürich zu 100% an die Vontobel Holding, die damit ihr Private Banking in der Schweiz und Italien verstärkt. Die wohl gewichtigste Transaktion in jüngerer Zeit war, ebenfalls im September, der Verkauf von 100% an der Banca della Svizzera Italiana durch Generali an die Bank BTG Pactual für 1.5 Mrd. Franken. Im März wechselten u.a. die Schweizer Private Banking und Wealth Management Aktivitäten der Royal Bank of Scotland für 350 Mio. Franken den Besitzer, Käufer war die Union Bancaire Privée. Der Kaufpreis entspricht einem Gewinnmultiple von 18.5, was eine gute und für Outsider seltene Indikation über die gegenwärtigen Marktpreise darstellt. Auf der Verkäuferseite finden sich gehäuft italienische Adressen, Bank Leumi und viele Grossbanken wie CS, HSBC, Royal Bank of Scotland. Auf der Käuferseite treten verstärkt Vontobel und Julius Bär in Erscheinung. Weiterhin fällt auf, dass fast alle Transaktionen zu 100% stattfinden. Aus diesen Informationen lässt sich lesen, dass international aktive Banken zur Erfüllung der Eigenkapitalanforderungen ihre Portfolien bereinigen und z.T. völlig veränderte Strategien bis hin zur Aufspaltung verfolgen. Der Schweizer Bankenmarkt ist hart umkämpft, und die Personal- und Repräsentationskosten sind hoch. Der Rückzug marginaler Player und der Ausbau von Marktanteilen durch die Platzhirsche sind genau das, was zu erwarten war und ist. Der Prozess dürfte sogar noch an Fahrt gewinnen, denn der regulatorische Druck auf die grossen Banken nimmt ebenso zu wie die Prozesskosten und Strafzahlungen, während die spezialisierten Private Banking und Wealth Management Häuser in der Schweiz ihren Vorteil aus der Entwicklung zu ziehen vermögen. Sie können es, weil sie wissen, wie es geht: „Wenns fest ist, gib, wenns schwach ist, kauf, so baust du ein Vermögen auf.“

Die Studie bietet interessante Einblicke in den Geschäftsverlauf der Retailbanken und Privatbanken in der Schweiz und liefert darüber hinaus detaillierte Performance- und Bewertungskennziffern. Die Informationen sind komprimiert und überaus aufschlussreich, sofern der geneigte Leser mit der Kennzahlensystematik und den speziellen Anforderungen an die Bilanzanalyse bei Banken vertraut ist. Für Anleger in Bankwerte sind die Ergebnisse der Studie zugleich beruhigend und ermutigend. Insgesamt zeigt die Studie auf, dass die Konsolidierung weiter voranschreiten wird. In der aktuellen Phase werden in erster Linie die Privatbanken und kleinere Vermögensverwalter betroffen sein, wie auch kürzlich in den Medien berichtet wurde. In einer zweiten Phase dürften dann die Retailbanken – ob kotiert oder nicht kotiert – folgen.