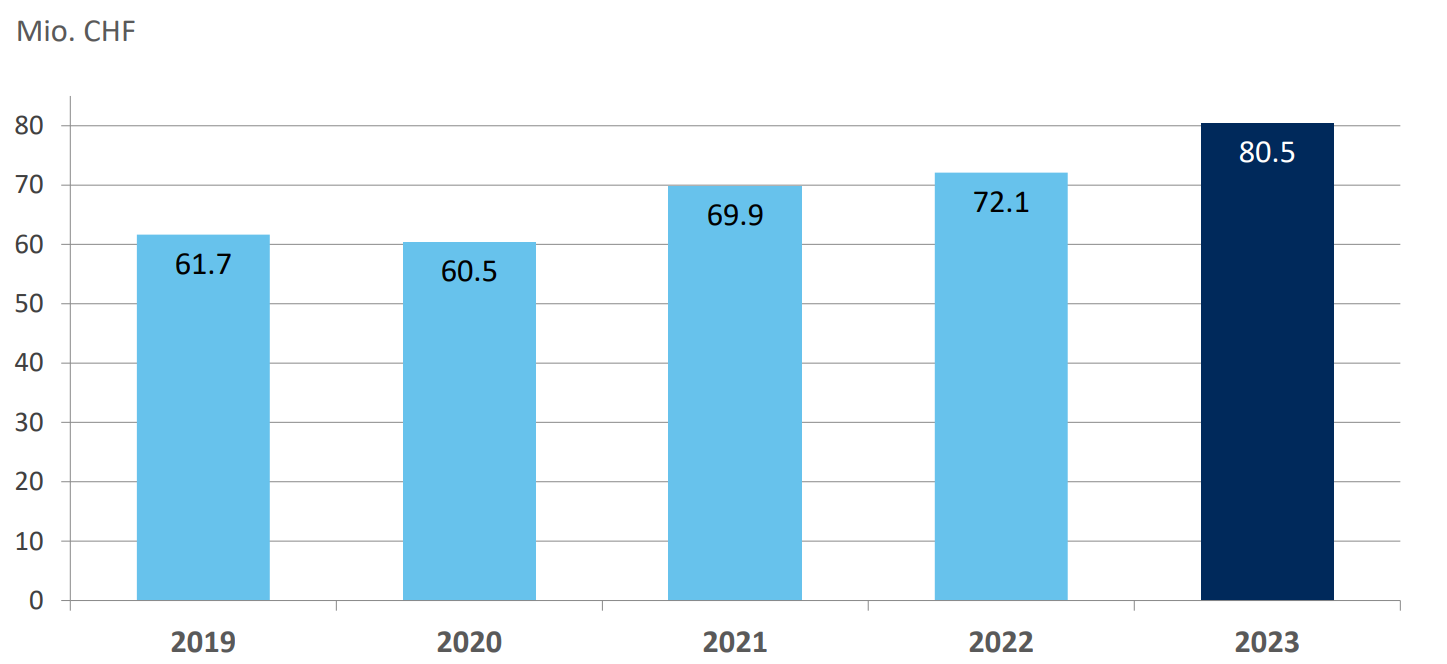

Seit der Gründung vor zwanzig Jahren ist die Clientis Bankengruppe gewachsen, auch wenn es zwischenzeitlich immer wieder Veränderungen in der Gruppenstruktur gab. Im Geschäftsjahr 2023 stieg der konsolidierte Geschäftserfolg der 14 Clientis Banken weiter um 11,6% auf 80.5 Mio. CHF. Dies ist vor allem auf den höheren Zinserfolg zurückzuführen. Unter dem Strich verblieb ein Gruppengewinn von 69.6 Mio. CHF (+8,8%). Zugelegt haben auch die Hypotheken und die Kundengelder.

Im Gespräch mit schweizeraktien.net geht der neue Finanzchef Christian Egli auf die regionalen Unterschiede bei den Instituten ein, gibt Auskunft zur Kostenentwicklung und erklärt, dass sich die Clientis AG weiter öffnen will.

Die Banken der Clientis Gruppe haben 2023 abermals ein starkes Wachstum hingelegt. Der Geschäftserfolg stieg auf 80.5 Mio. CHF. Was waren die Schlüsselfaktoren?

Christian Egli: Das Zinsgeschäft stellt mit 79% am Gesamterfolg den wichtigsten Ertragspfeiler der Clientis Banken dar. Weil unsere Banken nach der Erhöhung der Leitzinsen durch die SNB die Zinsspanne deutlich verbessern konnten und auch das Hypothekarvolumen ausgebaut werden konnte, hat sich der Brutto-Zinserfolg um 12,9% auf 158.5 Mio. CHF erhöht. Hinzu kommt als weiterer Faktor der höhere Ertrag aus dem Kommissions- und Dienstleistungsgeschäft. Erfreulich ist auch, dass wir in den vergangenen zwei Jahren die DC Bank und die Zürcher Landbank für unsere Plattform gewinnen konnten.

Im Hypothekargeschäft resultierte ein Wachstum der Ausleihungen um 4,1%. Ist dieses Wachstum in der Gruppe gleichmässig verteilt oder gab es regionale Unterschiede bei den 14 Mitgliedsbanken?

Die 14 Clientis Banken sind relativ gleichmässig gewachsen. Alle Banken bewegen sich in der Bandbreite von rund 2% bis 7%. Auch regional stellen wir keine grossen Auffälligkeiten fest. Das Wachstum ist in den Regionen Schaffhausen, im Oberaargau und im Entlebuch sowie im St. Galler Rheintal überdurchschnittlich.

Im Gegensatz zu einigen anderen Instituten, die 2023 Kundengelder verloren haben, legten die Kundengelder bei Clientis sogar um 2,0% zu. Welche Veränderungen konnten Sie feststellen?

Auch wir verspüren einen verstärkten Druck auf der Passivseite, jedoch stellen wir fest, dass es Abflüsse von Kundengeldern, die während der Negativzinsphase bei einigen Regionalbanken zwischenparkiert wurden, um die Freigrenzen auszuschöpfen, bei den Clientis Banken weniger gegeben hat. Was allerdings auch unsere Banken feststellen, sind Umschichtungen von Kontokorrent-Konten hin zu Sparkonten, Festgeldanlagen und Kassenobligationen.

Auch wir verspüren einen verstärkten Druck auf der Passivseite

Auch das indifferente Geschäft ist weiter gewachsen. Hier sticht der Anstieg der Erträge aus dem Kommissions- und Dienstleistungsgeschäft ins Auge, das um 4,3% zugelegt hat. Worauf ist dieser Anstieg zurückzuführen?

Der Zufluss von Neugeldern, Umschichtungen zu Kassenobligationen und die positive Börsenentwicklung haben dazu beigetragen, dass das Depotvolumen um 13,4% angestiegen ist. Daraus resultieren höhere Erträge. Es zahlen sich auch unsere Anstrengungen bei der Marktbearbeitung aus. In der Vermögensverwaltung kooperieren wir mit Aquila, die für unsere Banken Produkte und Lösungen im Anlagebereich anbietet. Die Fachführung Pensionsplanung übernimmt die Clientis Bank Oberaargau.

Die Clientis Banken weisen zusammen 160’000 Kundinnen und Kunden per Ende 2023 aus. Wie hat sich diese Zahl in den letzten Jahren entwickelt?

Über all die Phasen von Negativzinsen, Übernahme der Credit Suisse durch die UBS sowie Ukrainekrieg weisen die Clientis Banken eine äusserst stabile Kundenbasis aus. Gerade beim Effekt der Grossbankenfusion konnten wir keine grossen Veränderungen feststellen. Da scheinen die Kantonalbanken in dieser Phase der Unsicherheit mit einer expliziten oder impliziten Staatsgarantie mehr profitiert zu haben. Wir beschäftigen uns in der neuen Strategieperiode mit der Kanalstrategie: Welche Kundensegmente wollen die einzelnen Clientis Banken mit welchen Angeboten über welchen Kanal bedienen, um so weiter die grundsolide Positionierung unserer Banken zu stärken.

Wo unterscheiden sich hier die einzelnen Banken?

Nehmen wir das Jugendsegment, das wichtig ist für die Neukundengewinnung. Hier haben wir bereits investiert in den neuen Produktbrand myMix und werden weiter investieren. Die Frage ist allerdings, wie man junge Kundinnen und Kunden gewinnt. Teure Aktionen mit Antrittsgeschenken wie bei anderen Banken sind von unseren Instituten weniger gefragt. Unsere Banken setzen daher lieber auf Sponsoring vor Ort und auf Kooperationen mit lokalen Vereinen. Eine andere Diskussion ist die Frage: digital versus lokal. Wir bieten mit unseren Banken für beides Lösungen an. Allerdings setzen wir auf die regionale Verbundenheit und persönliche Gespräche. Dies kommt auch in unserer Marketingkampagne mit den zwei blauen Stühlen und der Botschaft «Setzen wir uns zusammen» zum Ausdruck.

Die Personal- und Sachaufwendungen sind innerhalb der Clientis Gruppe weiter angestiegen, und zwar um 4,7% und 9,0%. Was ist der Grund für diesen Kostensprung?

Beim Personalaufwand sind einerseits die teuerungsbedingten Lohnerhöhungen zu berücksichtigen. Andererseits die Zunahme der Vollzeitstellen um 2,3%. Beim Sachaufwand schlagen sicherlich die höheren Marketingaufwendungen zu Buche, darunter vor allem die Generalversammlungen, welche nach drei Jahren Coronapause im Jahr 2023 erstmals wieder von jeder Clientis Bank physisch durchgeführt wurden. Bedingt durch ein höheres Geschäftsvolumen sind bei BPO, bei der IT durch Investitionen in die Security und Regulation die Kosten im Sachaufwand gestiegen. Gerade die Kosten für die Regulation werden in den kommenden Jahren wohl noch weiter zunehmen.

die Kosten für die Regulation werden in den kommenden Jahren wohl noch weiter zunehmen

Welche Massnahmen können die einzelnen Institute ergreifen?

Die Clientis AG hat in den letzten Jahren ihr Angebot stark modularisiert. Banken können dadurch nur die Services und Leistungen beziehen, die sie benötigen und steuern dadurch direkt ihre Aufwendungen. In den Fragestellungen der Regulation helfen immer verstärkter unsere Finanzgruppendienstleistungen, die Kosten besser im Griff zu halten. Wir positionieren uns in allen Servicebereichen, inklusive der Finanzgruppe, als Dienstleisterin und unterstützen all unsere Kunden in diesem Prozess. Insgesamt liegen die Aufwendungen für die Clientis Banken und die Plattformbanken dank unserer Sourcing-Lösungen sehr niedrig.

Die Cost/Income-Ratio befindet sich mit 52,9% in einem guten Bereich. Welche regionalen oder institutsspezifischen Unterschiede gibt es?

Die Clientis Banken weisen mit einer Ausnahme ein Cost/Income Ratio zwischen 50% bis 59% aus. Die Sparcassa 1816 ist ein Ausreiser mit 39%, begründet in einem ausgeprägten Kostenbewusstsein, aber auch einem breit abgestützten Ertragsmix.

Die Bruttozinsspanne der Clientis Banken hat sich von 1.01% auf 1.15% erhöht. Wie schätzen Sie die Entwicklung für das laufende und die kommenden zwei Jahre ein?

Das war sicherlich ein einmaliger Effekt, der sich so nicht wiederholen wird. Schon Ende letzten Jahres hat sich abgezeichnet, dass die Margen wieder zurückgehen werden. Wir gehen davon aus, dass der Wettbewerb um die Kundengelder noch weiter zunimmt. Das ist gut für die Kunden, aber nicht so gut für die Zinsmarge. In Kombination mit der aktuell inversen Zinskurve und der erwarteten Leitzinssenkung dürfte sich diese wieder verengen.

Schon Ende letzten Jahres hat sich abgezeichnet, dass die Margen wieder zurückgehen werden

Nach zwanzig Jahren: Wo sehen Sie Wachstumsmöglichkeiten für die Clientis AG?

Es gibt hier verschiedene Ebenen. Wir sind offen, weitere Banken für unsere Plattform zu gewinnen, können uns aber auch vorstellen, künftig neue Banken in die Clientis Finanzgruppe mit aufzunehmen, ohne dass diese zwingend unter der Marke Clientis auftreten müssen. Insbesondere der Kapitalmarktzugang und die tiefere Komplexität in den Regulationsfragen werden künftig immer wichtiger werden. Die kontinuierliche Weiterentwicklung unserer Plattform soll zudem unseren Clientis Banken helfen, durch ein modernes und attraktives Angebot organisch zu wachsen. Mit einer Gesamteigenmittelquote von 20,6% verfügt die Clientis Gruppe über eine sehr gute Substanz. Wir übertreffen die gesetzlichen Anforderungen deutlich. Erst kürzlich haben wir von Moody’s wieder ein A2-Rating für langfristige Verbindlichkeiten erhalten. Dies hilft unseren Banken bei der Refinanzierung, was wieder wichtiger werden könnte, wenn sich der Wettbewerb um die Kundengelder weiter intensiviert.

Herr Egli, vielen Dank für das Gespräch.

Die Aktien oder Genossenschaftsanteile von 8 Clientis-Banken werden ausserbörslich auf OTC-X gehandelt.

Jetzt vormerken: Branchentalk Banken am 5. September 2024 in Bern.