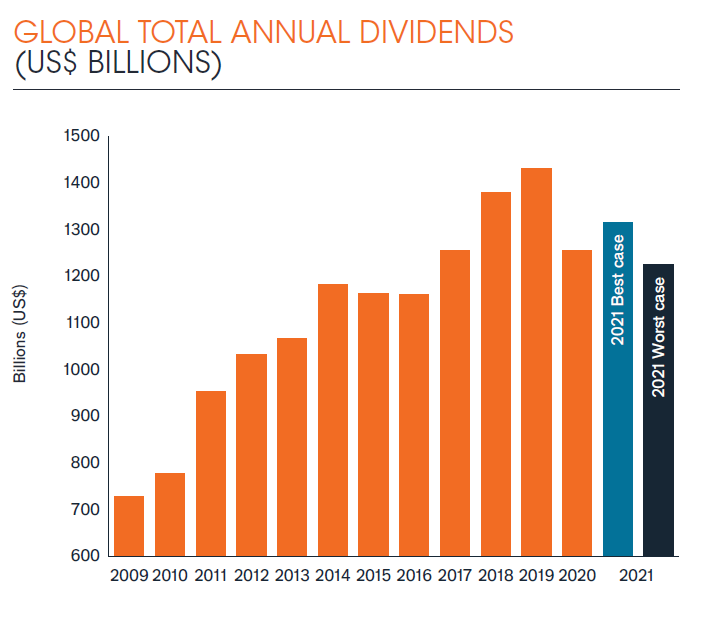

Es hatte sich bereits abgezeichnet, dass die Dividendenausschüttungen im Pandemiejahr 2020 deutlich fallen würden. Tatsächlich kam es gar nicht so schlimm, wie im Jahresverlauf zeitweilig zu befürchten war. Immerhin: Zwischen April und Dezember 2020 wurden 220 Mrd. USD weniger als im Vorjahr an die Aktionäre bezahlt. Doch erst die geografischen und industriespezifischen Details zeigen das vollständige, stark differenzierte Bild.

Wie schon in den Vorjahren erhebt die amerikanische Fondsgesellschaft Janus Henderson für ihren Global Dividend Index die Ausschüttungen der 1‘200 weltgrössten Dividendenzahler. Erstmals seit Jahren zeigt der Pfeil nach unten. Um 12,2% sanken die Dividendenzahlungen auf 1.26 Bio. USD. Nach dem zweiten Quartal 2020 war von Kürzungen um bis zu 35% ausgegangen worden, doch ganz so schlimm ist es dann doch nicht gekommen.

Überraschende Statistik

Die absolute Höhe der Ausschüttungen ist das eine, doch die Verteilung auf die dividendenzahlenden Unternehmen etwas anderes. „Eine von acht Gesellschaften setzte die Dividendenzahlung ganz aus, eine von fünf kürzte die Dividende, aber zwei Drittel hielten sie stabil oder erhöhten sie“, so die Zusammenfassung der Studienersteller.

USA, Kanada, China und Schweiz mit bester Dividendenbilanz 2020

Bemerkenswert ist auch die globale Heterogenität. In den USA, obwohl stark von der Pandemie betroffen, stiegen die aggregierten Ausschüttungen sogar um 2,6%. Das hat allerdings auch besondere Gründe. Zum einen war die Fed weniger rigide bei den Banken als die EZB, die Bank of England oder auch die SNB. Zum anderen konnten die US-Unternehmen ihre Liquidität stärken, indem sie ihre Aktienrückkaufprogramme reduzierten oder aussetzten. Neben den USA zeigten vor allem Kanada, China und Hongkong sowie die Schweiz eine herausragende Dividendenbilanz.

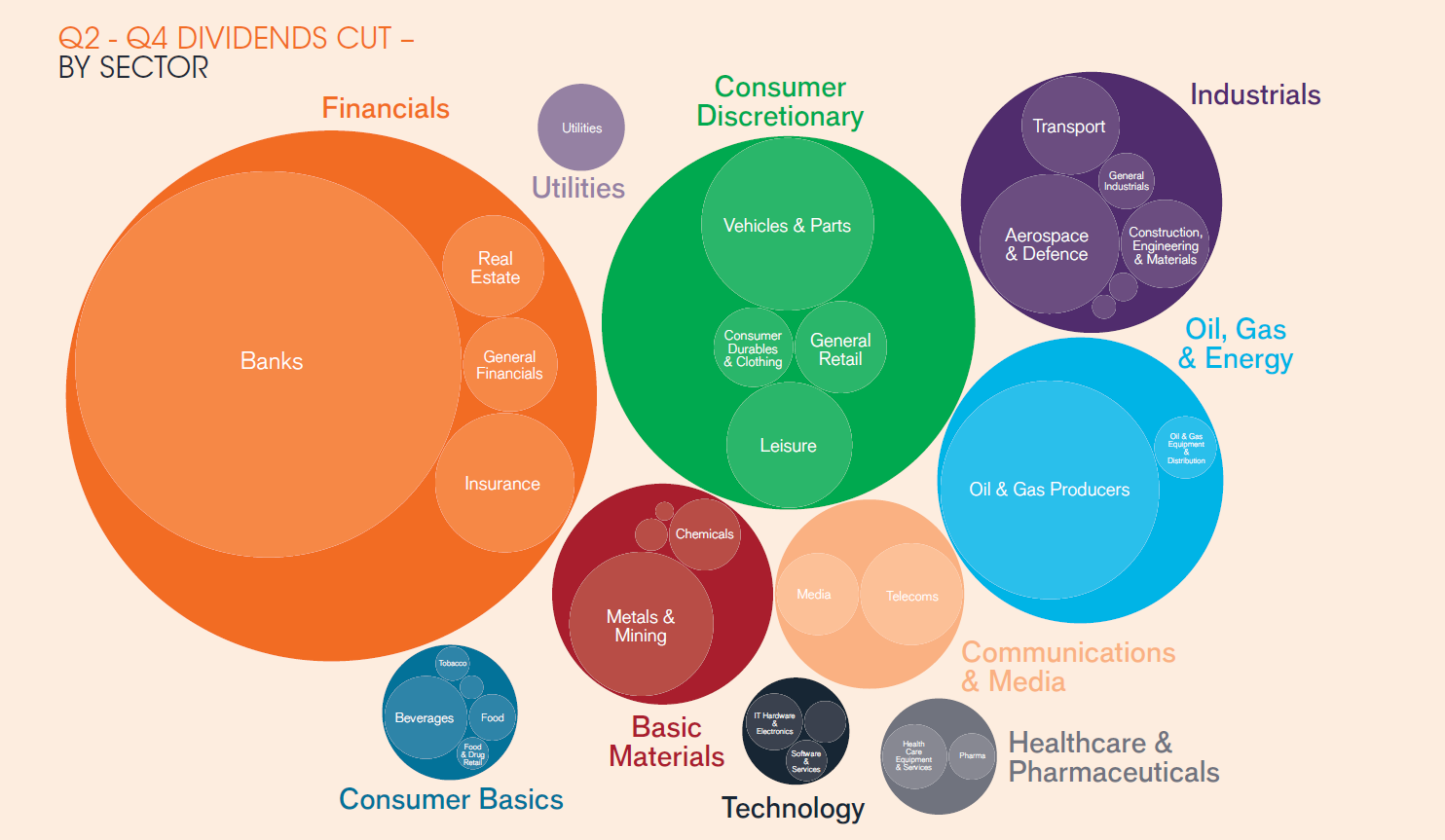

EU und UK mit höchsten Dividendenkürzungen

Am anderen Ende des Spektrums finden sich EU und UK. Hier schlägt durch, dass auf Banken in der globalen Betrachtung ein Drittel der Dividendenkürzungen entfallen ist. Da viele der systemrelevanten Banken in London, Paris oder Frankfurt sitzen, hatten die Regularien bezüglich der Dividendenzahlungen doch tiefergreifende Wirkung. Die Dividendensumme in Europa ohne UK fiel vergleichsweise dramatisch um 28,4% auf 171.6 Mrd. USD.

Dividendeneinschränkungen für Banken werden gelockert

Die Bank of England erlaubt seit Dezember 2020 beschränkte Dividendenzahlungen der Banken. Die EZB sprach gegenüber den Kreditinstituten, die in ihrem Hoheitsgebiet aktiv sind, die Empfehlung aus, keine Dividenden zu zahlen. Die Empfehlung ist zunächst bis September 2021 befristet. Die zweite Industrie mit kräftigen Kürzungen der Dividenden ist der Bereich Öl & Gas. Mit Blick auf die EU spielt laut Janus Henderson auch eine Rolle, dass die Dividendenzahler in den Vorjahren die Pay-out-Ratio stärker erhöht haben als ihre Gewinne.

Unsicherer Ausblick auf 2021

Der Ausblick bleibt unsicher. Im ersten Quartal 2021 dürften die Dividenden global weiter sinken. Unter der Annahme einer Normalisierung im Sommer durch klimatische Faktoren sowie fortgeschrittene Impfprogramme könnten die Ausschüttungen dann auch wieder steigen. Für das Gesamtjahr erwarten die Ersteller des Global Dividend Index, dass sich durch die im Jahresverlauf wieder aufgenommenen Zahlungen der Banken das Bild aufhellen wird. Dennoch dürfte die Dividendensumme unter dem Stand von 2019 bleiben und im besten Fall gegenüber 2020 um 5% zunehmen. Für die Schweiz sieht das Bild besser aus. Die ZKB erwartet für 2021 ein Gewinnwachstum des SPI von 12,2% und eine weitere Steigerung um 10,7% für 2022. Das spricht für steigende Dividenden in der Schweiz, zumindest aggregiert.

Konzentration auf Qualität

Trotz den thermischen Aufwinden an der Schweizer Börse gilt es unverändert, selektiv vorzugehen. Die Fragen hinsichtlich der Auswahl von Dividendenaktien haben sich seit 2020 nicht verändert, wohl aber die Datenlage. Die bestätigt, generell gesprochen, die minimalistische Konzentration auf sichere Dividendenzahler mit hoher Profitabilität und ungetrübten Wachstumsperspektiven während und nach der Pandemie.

Struktureller Wandel und Dividendenkontinuität

Dabei ist zu unterscheiden zwischen der rein zyklischen Betrachtung und der strukturellen. Viele Unternehmen in Sektoren wie Tourismus, Finanzdienstleistungen und Industrie werden mit der für die kommenden Monate zu erwartenden fortschreitenden Immunisierung der Bevölkerungen eine Belebung erfahren, was manche Aktien bereits vorwegnehmen. Die Frage ist, wie nachhaltig die Nachfrage sein wird. Strukturelle Änderungen etwa im Reise- und Tourismussektor, in der Automobilindustrie und auch in der Finanzindustrie lassen erwarten, dass die Welt in 10 Jahren ganz anders aussehen wird. Digitalisierung, veränderte Konsum-, Anlage- und Reisegewohnheiten sind nur die offensichtlichsten Bruchlinien.

Positive Entwicklung des Dividenden-Portfolios

Das Motto heisst: Risiken meiden und auf Aktien von Unternehmen setzen, die langfristig gute Wachstumsperspektiven haben, profitabel sind und daher auch die Dividenden erhöhen können. An der Auswahl der Aktien im Rahmen der Dividendenstrategie ändert sich aktuell nichts. Die ausgewählten Aktien haben sich seit Ende Oktober 2020 sogar überraschend positiv entwickelt.

| Vorstellungs- kurs in CHF | Kurs 25.02.21 | Performance | Aktuelle Dividenden- rendite (2021e) | |

| Nestlé | 85.14 | 96.20 | 13.0% | 2.8% |

| Novartis | 80.40 | 79.04 | -1.7% | 3.8% |

| Roche I | 257.20 | 305.40 | 18.7% | 3.0% |

| Galenica | 46.42 | 59.60 | 28.4% | 3.0% |

| Swiss Re | 91.26 | 87.10 | -4.5% | 6.8% |

| BB Biotech | 64.20 | 86.60 | 34.9% | 4.2% |

| SIG Combibloc | 14.16 | 20.60 | 45.5% | 2.1% |

| HBM Healthcare | 200.00 | 338.50 | 69.3% | 2.3% |

| Durchschnitt | 3.5% | |||

| Vorstellungskurs für alle Aktien ist der 26.11.18 ausser HBM Healthcare und SIG Combibloc, bei denen es der 11.11.19 ist. Quelle: SIX | ||||

Biotech-Beteiligungsgesellschaften mit starker Performance

Herausragend war der Kursverlauf der beiden Beteiligungsgesellschaften mit Fokus Life Sciences – HBM Healthcare und BB Biotech. Die Kursavancen beliefen sich in nur vier Monaten auf fast 30% bei HBM Healthcare und zeitweilig über 50% bei BB Biotech. Der Grund ist die Vorlage sehr guter Zahlen und die Ankündigung, der GV höhere Dividenden zu beantragen. Mehr Hintergrund zu den beiden „unkonventionellen“ Dividendenaktien findet sich in dem am 17. Februar veröffentlichten Beitrag.

Swiss Re lässt Dividende unverändert

Ebenfalls deutlich zulegen konnte Swiss Re mit über 40%. Im Gegensatz zu Banken und Versicherungen ist Swiss Re als Rückversicherer von Elementarschäden nicht von Konsumgewohnheiten oder Digitalisierung negativ betroffen. Die Bilanz bleibt trotz der Schadenregulierungen und der erhöhten Rückstellungen stark, die Prämienerhöhungen wurden am Markt durchgesetzt. Nach fünf Jahren mit überdurchschnittlichen Belastungen durch Taifune, Überschwemmungen und andere Naturkatastrophen wächst die Wahrscheinlichkeit einer Rückkehr zum langfristigen Mittelwert. Das würde die Profitabilität erhöhen. Im globalen Wettbewerb spielt Swiss Re in der Top-Liga. Die Dividende für 2020 soll unverändert bleiben.

Dividendenerhöhung um über 10% bei SIG Combibloc

Weiter aufwärts ging es bei SIG Combibloc. In der Spitze erreichte die Aktie 23.50 CHF. Am 23. Februar wurde über die Ergebnisse des Geschäftsjahres 2020 berichtet. Demnach stiegen Umsatz, EBITDA und Reingewinn, jeweils angepasst, deutlich. Die EBITDA-Marge nahm auf 27,4% zu. Die Dividende soll um 4 Rappen auf 0.42 CHF je Aktie angehoben werden. Die Dividendenpolitik sieht vor, dass 50% bis 60% des Gewinns an die Aktionäre ausgeschüttet werden soll. Die Dividendenrendite stellt sich auf Basis des erhöhten Kursniveaus damit auf 2,1%. Auf Basis des Kurses von 14.16 CHF vom November 2019 bei der Erstvorstellung als Dividendenaktie liegt die Dividendenrendite aber bereits bei 3%. Der Ausblick bleibt positiv. Die Präsentation zum Geschäftsjahr 2020 verschafft einen guten Überblick.

Galenica übertrifft eigene Erwartungen

Galenica meldete die Umsatzzahlen für 2020, die positiv überraschten. Mit einem Zuwachs von 5,4% auf 3.48 Mrd. CHF wurden die eigenen Erwartungen übertroffen. Die vollständigen Ergebnisse des Geschäftsjahres 2020 werden am 9. März kommuniziert. Das Unternehmen ist zuversichtlich, der GV eine Dividende mindestens auf Vorjahreshöhe zu beantragen. Eine leichte Erhöhung der Dividende von 1.80 CHF erscheint nicht unwahrscheinlich.

Gewinnanstieg bei Novartis

Wenig überraschend zeigte auch Novartis trotz Krise ein Umsatzwachstum von 3% in USD. Der Reingewinn auf Basis der fortzuführenden Aktivitäten kletterte um 20%. Der Dividendenvorschlag lautet auf 3 CHF, eine Steigerung um 1,7%. Die Dividendenrendite beträgt somit auf aktueller Kursbasis fast 3,8%. Der Ausblick bleibt positiv. Vorbildlich ist die Zielsetzung, bis 2030 CO2-Neutralität zu erreichen. Damit wird Novartis der Leader-Funktion sowohl in der Schweiz als auch in der internationalen Pharma-Industrie gerecht.

Roche mit Dividendenerhöhung und positivem Ausblick

Das Bild bei Roche ist ähnlich. Da Roche in konstanten Währungen und in CHF berichtet, sind die CHF-Ergebnisse relevant. Der Umsatz fiel 2020 hauptsächlich wegen der Frankenaufwertung um 5%; auch der operative Kerngewinn fiel um 4% zurück. Doch der Gewinn nach IFRS stieg um 7% auf 15 Mrd. CHF, vor allem wegen geringerer Goodwill-Abschreibungen. Die Dividende soll auf 9.10 CHF je Aktie erhöht werden, die 34. jährliche Anhebung in Folge. Der Ausblick ist positiv, allein 19 Pipeline-Kandidaten befinden sich in Phase III der klinischen Studien.

Nestlé erhöht Dividende um 5 Rappen

Bei Nestlé gingen die Umsätze in CHF deutlicher um 8,9% auf 84.3 Mrd. CHF zurück. Das organische Wachstum blieb mit 3,6% gesund, doch die Frankenstärke reduzierte die Umrechnungsbeträge um 7,9%. Divestments schlugen sich mit minus 4,6% nieder. Positiv schlug sich die Steigerung der operativen Marge auf 16,9% nieder. Der Gewinn je Aktie blieb am Ende unverändert zum Vorjahr bei 4.30 CHF je Aktie. Durch Dividenden und Aktienrückkäufe hat Nestlé 14.5 Mrd. CHF an die Aktionäre im Jahr 2020 zurückfliessen lassen. Die Dividende soll um 5 Rappen auf 2.75 CHF angehoben werden. Das Produkt-Portfolio wird weiterhin optimiert, gerade wurde das nicht essentielle Wassergeschäft in den USA verkauft.

Plastikverschmutzer und ESG-Star?

Auch wenn der Nahrungsmittelmulti damit auf Kurs scheint, so sind doch am Horizont Fragezeichen zu erkennen. Weltweit ist Nestlé inzwischen als Nachhaltigkeitsführer in ESG-Fonds, -ETFs und privaten Depots. Oft ist es sogar die höchstgewichtete Aktie. Angekündigt wurde von Nestlé gerade in den letzten Jahren vieles, doch wirklich umgesetzt ist nur wenig. So ist Nestlé nach Coca-Cola und vor Pepsico der weltweit zweitgrösste Plastikverschmutzer unter den Markenunternehmen. Nur 4% des verwendeten Plastiks stammen bei Nestlé aus Recyclingmaterial. Selbst Coca-Cola hat nun die Zeichen der Zeit erkannt und will in den USA jetzt schnell von zuletzt 20% Recyclinganteil auf 100% gehen.

ESG-Risiken

Mit Blick auf die Kindersklavenarbeit in westafrikanischen Kakao-Plantagen sollte es dem grössten Nahrungsmittelkonzern der Welt nicht reichen, die unsägliche und seit Jahrhunderten verbotene Praxis bis 2025 zu eliminieren. Eher früher als später wird wirklich nachhaltigen Investoren der unlösbare Widerspruch zwischen Plastik und Sklaverei auf der einen Seite und hervorragenden ESG-Ratings auf der anderen Seite bewusst werden. Noch hat Nestlé Zeit, die nachhaltige Kurswende zu beschleunigen. Die Risiken für die Aktionäre sind nicht unbedeutend. Sollte sich der Kursabschwung weiter beschleunigen, empfiehlt es sich bei Unterschreiten von 90 CHF, die Position glattzustellen.

Fazit

Weitere Änderungen mit Blick auf die Auswahl der Aktien erscheinen derzeit nicht opportun. Korrekturbewegungen sind nach starken Kursanstiegen wie bei Swiss Re oder BB Biotech durchaus möglich, doch solange die langfristigen Perspektiven für Gewinn- und Dividendenentwicklung stimmen, sollte auch die weitere Aktienkursentwicklung entsprechend ausfallen.