Das auf Informations- und Telekommunikationslösungen für den Healthcare-Bereich spezialisierte und global aktive Schweizer Unternehmen Ascom hat sich in einem Transformationsprozess vom Produktanbieter für Spitäler zu einem Lösungsanbieter gewandelt. Seit der Veräusserung der Sparte Network Testing unterhält Ascom keinerlei eigene Produktionstätigkeit mehr. Die Herstellung der Hardware-Komponenten ist vollständig outgesourced. Das Resultat davon ist unter anderem, dass Ascom weniger Kapital benötigt und deshalb im Bankerjargon „asset-light“ geworden ist, was eine höhere Rendite auf das geringere Kapital erwarten lässt. Mehr als 100’000 Gesundheitseinrichtungen weltweit haben Ascom Patientenruf-Systeme installiert. Auf der Basis der hohen Verbreitung sollen nun durch verstärkte Bearbeitung auf Länderebene weitere integrierte ICT-Lösungen für Dokumentation, Administration, Human Ressources, Finanzen etc. durch Beratung verkauft werden. Vorrangig handelt es sich dabei um Grossaufträge. Obwohl Healthcare der Hauptmarkt für Ascom ist, stossen die Lösungen auch in anderen Industrien wie dem Einzelhandel oder der Hotellerie auf Nachfrage. 2016 belief sich der Umsatz von Ascom auf 300.8 Mio. CHF, 63% davon im HCIT-Bereich. Mehr zum Jahr des Wandels 2016 im Aktionärsbrief.

Research Partners sieht Window-of-Opportunity für Ascom – 12-Monats-Kursziel 25 CHF

In der eben fertiggestellten Basisstudie zu Ascom machen die Analysten der unabhängigen Analyse Boutique Research Partners eine Opportunität aus, die dem Markt bisher entgangen ist. In den USA sei mittlerweile in 95% der Spitäler die elektronische Patientenakte eingeführt worden. Das schaffe wieder Spielraum in den Budgets. Die Lösungen von Ascom seien für viele Gesundheitseinrichtungen der Schlüssel zu effizienzsteigernden Massnahmen, Kostensenkungen und verbesserter Dokumentation. Vielfach hängen Vergütungen von lückenloser Dokumentation ab, weshalb die Entscheidung von Ascom, sich auf solche Marktchancen zu konzentrieren, erfolgversprechend sei. Die Analysten erwarten für die kommenden Jahre beschleunigtes Umsatzwachstum und überproportionale Gewinnsteigerungen, weshalb eine höhere Bewertung gerechtfertigt sei.

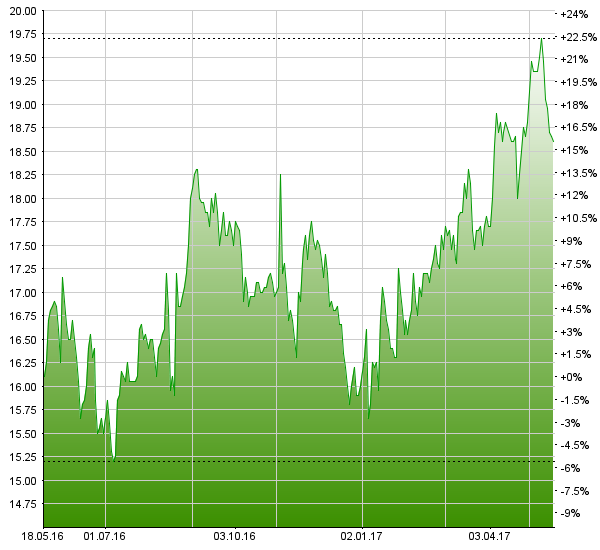

Die Aktie von Ascom ist an der SIX Swiss Exchange kotiert. Der aktuelle Kurs liegt bei 18.60 CHF.