Die sensationelle Hausse der Healthcare-Indizes nach Beginn der Pandemie lief bis ins zweite Halbjahr 2021. Seitdem jedoch war der Trend nach Gewinnmitnahmen nach unten gerichtet. Seit Oktober scheint nun die Richtung abermals gedreht zu haben. Doch hinter der gleichgerichteten und einförmigen Index-Performance zeigt sich dem genauen Betrachter schnell eine zweigeteilte Welt – Gewinner und Verlierer. Was lässt sich aus den Divergenzen folgern? Und wie sind die Perspektiven für 2023 im globalen Healthcare-Universum?

Seit vielen Jahren wird auf schweizeraktien.net immer wieder der Blick auf die unterschiedlichen Segmente des Healthcare-Sektors geworfen. Big Pharma, Biotech, Medtech – diesseits und jenseits des Atlantiks – spezialisierte Schweizer Beteiligungsgesellschaften, Übernahmen, Vakzin-Entwickler u.v.m. Im Lauf der Jahre haben sich manche Aktien spektakulär entwickelt wie bei den Übernahmen von Actelion 2017 und Vifor Pharma 2021 in der Schweiz oder den mRNA-Aktien BionTech und Moderna 2020. Lange vor der Pandemie und der nachfolgenden Hausse waren auch die späteren Leit-Aktien wie Straumann und Sonova wiederholt in den Fokus gerückt worden.

Die Welt der Medtech-Aktien bildet zwar einen wichtigen Teil der Healthcare-Industrie, folgt jedoch ihren eigenen Regeln und Zyklen, die teilweise sehr unterschiedlich von denen in der forschenden Arzneimittelindustrie sind. Daher wird die Medtech-Industrie in einem gesonderten Artikel betrachtet, der in Kürze veröffentlicht wird.

Trendwende beim Nasdaq Biotech Index?

Trotz oder gerade wegen der Outperformance des Healthcare-Sektors zwischen März 2020 und dem zweiten Halbjahr 2021 kam es danach zu einer ausgeprägten Korrektur – zumindest bei der Betrachtung der Branchenindizes. Der Nasdaq Biotech Index NBI sah sein Hoch bereits Ende August 2021 bei 5’450 Punkten. Das Tief wurde im Juni 2022 bei 3’500 Punkten erreicht. Nach einer, wie es aussieht, tragfähigen Trendwende liegt der Index inzwischen wieder über 4’200 Punkten.

Big Biotech auf Klettertour

Während die meisten Aktien, die im NBI vertreten sind, deutlich unter ihren Hochs liegen, haben die höher kapitalisierten Market-Leader aus der frühen Generation der Biotechs besser Tritt gefasst. Auf Amgen, Gilead und Biogen war wegen deren relativer Unterbewertung mehrfach hingewiesen worden. Die grossen Biotechs mit ihren prognostizierbaren Cashflows haben eindeutig ihren Wert im turbulenten Börsenjahr 2022 erwiesen.

Outperformer Amgen

Amgen bewegt sich bei 276 USD nahe dem historischen Höchstkurs und hat seit dem Tief im März 2020 rund 50% zugelegt, und dies, obwohl die Gewinnentwicklung leicht rückläufig war. Die Market Cap liegt mit 150 Mrd. USD auf Höhe mit den Pharma-Riesen. Die Dividendenrendite mit 2,8% ebenfalls. In den letzten vier Quartalen wurden die Konsens-Schätzungen von 24 Analysten jeweils klar übertroffen, für die nächsten Jahre zeichnen sich wieder steigende Gewinne ab.

Gilead erwacht zu neuem Leben

Das historische Hoch von Gilead fällt mit 118 USD in das Jahr 2015 und liegt damit lange zurück. Nach jahrelanger Seitwärtsbewegung hat die Aktie zuletzt mit einer deutlichen Avance von 60 USD im Oktober auf nun fast 90 USD neues Leben gewonnen. Die Market Cap liegt bei 110 Mrd. USD. Die Dividendenrendite hat sich dadurch auf immer noch attraktive 3,3% vermindert. Die Umsatz- und Gewinnentwicklung hat in den letzten beiden Jahren das Tal der Tränen verlassen. Die Analystenerwartungen wurden in den letzten drei Quartalen geschlagen. Die Analystengilde bleibt aber, geprägt von den schwierigen Jahren, zurückhaltend, sagt jedoch mehrheitlich leicht steigende Gewinne für 2024 voraus.

Biogen glänzt durch erstes wirksames Alzheimer-Medikament

Auch Biogen wurde immer wieder hervorgehoben. Der Kurs bewegt sich seit 2015 zwischen 200 USD und 400 USD. Der erste Kandidat gegen Alzheimer wurde 2021 nicht zugelassen, die Aktie verlor. Im Oktober hat die Aktie nun einen Satz gemacht, nachdem die Ergebnisse der Phase-III-Studie zu dem mit dem japanischen Pharmakonzern Eisai entwickelte Alzheimer-Medikament «Lecanumab» bekannt wurden. Der kognitive Verfall der behandelten Patienten konnte um 27% gebremst werden. FDA und EMA dürften dieses Mal von den Ergebnissen überzeugt sein, da die Studien nachweisen, dass die für die Alzheimer-Krankheit ursächlichen Beta-Amyloid-Klumpen im Gehirn vor allem in frühen Stadien aufgelöst werden. Bei einer Zulassung wäre es das erste Medikament überhaupt, das bei Alzheimer wirksam ist. Weltweit sind 55 Mio. Fälle bekannt, davon allein 6.2 Mio. Fälle in den USA. Bis 2050 könnten es weltweit 150 Mio. Fälle mit Behandlungskosten von 2 Billionen USD jährlich werden. Es handelt sich für Biogen um Jahresumsätze im potenziell deutlich zweistelligen Mrd. USD Bereich.

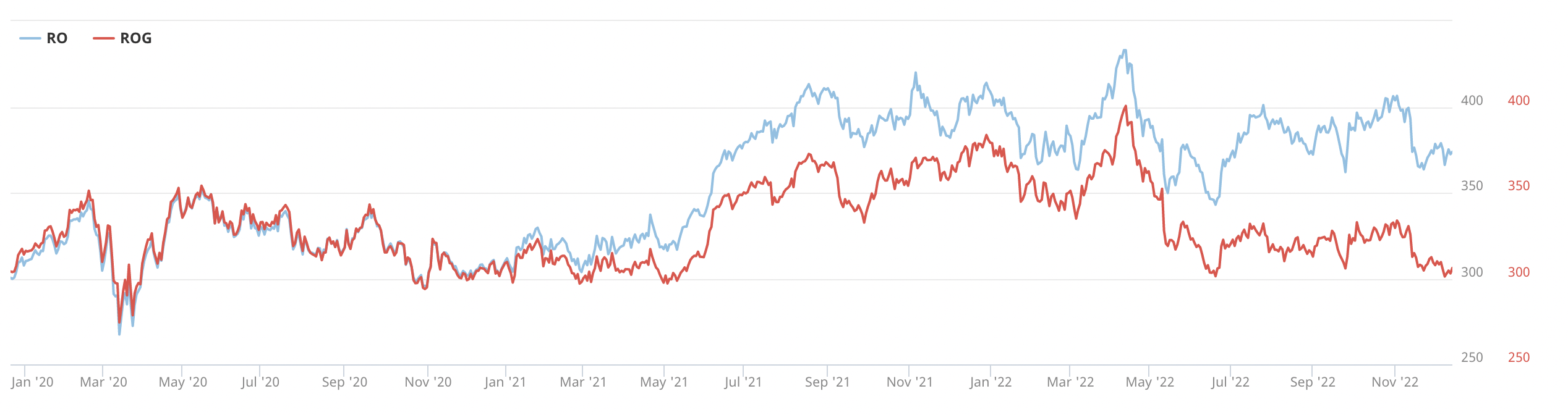

Roche mit Alzheimer-Kandidat gescheitert

Des einen Freud ist des anderen Leid. Roche und Morphosys sind im November mit ihrem Alzheimer-Kandidaten gescheitert, nachdem keine signifikanten Besserungen erzielt werden konnten. Die Morphosys-Aktie stürzte auf ein 12-Jahres-Tief. Bei Roche Inhaber war der Rückgang gering, doch im Laufe des Jahres gab es gleich mehrere Rückschläge zu verkraften. Trotzdem hielt sich die Aktie in dem Bärenmarkt des Jahres 2022 relativ gut und liegt aktuell mit 370 CHF nur 9% unter dem Stand vom Jahresanfang. Auf 3-Jahressicht beträgt die Performance 25%, was zeigt, dass der langfristige Aufwärtstrend intakt bleibt. Der Unterschied zum Genussschein von Roche ist gravierend. Seit Jahresbeginn zeigt sich ein Verlust von 20%, die 3-Jahresperformance beträgt magere 0%. Auf schweizeraktien.net war stets die Inhaberaktie im Fokus, zurecht, wie der Performancevergleich zeigt.

Wiederentdeckung von Novartis

Novartis scheint in den letzten Monaten an der Börse wiederentdeckt worden zu sein. Seit Jahresanfang legte die eher ungeliebte Aktie um immerhin 6% zu. Die 3-Jahresperformance fällt mit einem Verlust von 7% allerdings negativ aus. Im Grunde bewegt sich die Aktie seit März 2020 in einem Seitwärtstrend zwischen 70 CHF und 88 CHF. Wird die Hürde bei 90 CHF genommen, wäre der Weg nach oben in Richtung des historischen Höchstkurses von Februar 2020 bei 96 CHF frei und die Refokussierung auf innovative Arzneimittel würde endlich Früchte tragen.

Korrektur des Schweizer Life-Sciences Index

Beide Aktien sind im SXI Life-Sciences Index der SIX enthalten. Der Index enthält 26 Aktien, von Aevis bis Ypsomed. Lupenreine Pharma- und Biotech-Titel sind nach Anzahl eine Minderheit. Der hier betrachtete Performance-Index SLIFEX verzeichnete ein Dreifach-Hoch Anfang September, Anfang November und Ende Dezember 2021 bei jeweils kurzzeitig über 600 Punkten. Danach ging es in drei Wellen bis zum September 2022 auf kurzzeitig unter 400 Punkte abwärts. Der amerikanische Biotech-Index NBI war somit der Frühindikator für die Trendwende im gesamten Healthcare-Sektor. Ein Grund ist die hohe Sensibilität für Zinsveränderungen, die sich bei der Diskontierung zukünftiger Cashflows von Biotech-Unternehmen meist drastisch auswirken.

Antizyklische Strategie geht auf

Sowohl die beiden Schweizer Schwergewichte als auch die drei amerikanischen Big Biotechs waren während des Börsenbooms von 2020 und 2021 von der breiten Anlegerschafft weitgehend ignoriert worden, trotz ihrer attraktiven Bewertungen und ihrer diversifizierten Erlösströme. In einem inzwischen eher unsicheren Börsenumfeld wandeln sich die Vorlieben der Investoren. Gegenwärtig gilt: «Risk-off». Das bringt es branchenüblich auf den Punkt und erklärt die Baisse von Hoffnungsträgern und spekulativen Lieblingen aus der Hausse-Ära einerseits sowie andererseits den stabilen bis steigenden Trend bei den bislang unterbewerteten Schweizer Big-Pharma-Titeln und den Big Biotechs an der Wall Street.

Schwache Tendenz bei Schweizer Biotechs

Im Bereich Biotech zeigt sich an der Schweizer Börse eine andauernde Schwächeperiode. Die Unternehmen haben abgesehen von Idorsia kaum nennenswerte Produkte mit ausreichendem Geschäftspotenzial an den Markt gebracht und leiden daher unter verschlechterten Finanzierungsbedingungen, was sich in den Kursen niederschlägt. Rückschläge gab es unter anderem bei Obseva und Molecular Partners.

Hebt Bachem wieder ab?

Ein Liebling der Hausse, der danach scharf korrigierte, aber inzwischen wieder abzuheben scheint, ist Bachem. Bis März 2020 war die Aktie eher ein unauffälliger Performer, hob dann jedoch ab und stieg von 30 CHF auf über 170 CHF im Oktober 2021. Der folgende Fall bis auf 50 CHF 11 Monate später war tief, doch seit September führte eine Kletterpartie bis auf 92 CHF in der Spitze. Der Ausblick bleibt langfristig positiv, doch die Bewertung ist immer noch ambitioniert. Der Konkurrent PolyPeptide musste seine Prognosen zweimal anpassen. Der Kurs von aktuell 23 CHF ist nur noch ein Bruchteil des Höchstkurses von 147 CHF im September 2021.

Lonza bleibt im Korrekturmodus

Weitere Lieblinge, die in der Covid-Hausse zu Prominenz aufgestiegen sind, aber danach heftig korrigierten, sind die Contract Manufacturing Unternehmen Lonza und Siegfried. Lonza erreichte im September 2021 mit 785 CHF das historische Hoch. Aktuell bewegt sich die Aktie bei 457 CHF und steuert auf neue Tiefstände zu. Siegfried fiel vom Höchststand bei 943 CHF im August 2021 auf aktuell 617 CHF und bewegt sich in Nähe der Tiefstände.

Spezialisierte Schweizer Beteiligungsgesellschaften

Bleiben noch die beiden Schweizer Beteiligungsgesellschaften BB Biotech und HBM Healthcare. Sie erschliessen den Schweizer Anlegern das globale Investment in innovative Unternehmen des Sektors und gleichzeitig die Sicherheit einer Kotierung an der SIX sowie eine substanzielle Dividende. Die Performance sollte langfristig gesehen werden. In den letzten 11 Jahren stieg BB Biotech um 500%. Dennoch ist der aktuelle Kurs nicht höher als 2015. Seit dem Börsengang 1997 hat die Gesellschaft schon mehrere schwierige Phasen überstanden und den Aktionären auch Wertzuwachs beschert.

Positive Perspektiven durch innovative Medikamente

HBM Healthcare ist seit 2008 an der Börse. Insbesondere seit 2017 war die Wert- und Kursentwicklung überaus erfolgreich. Noch im November 2021 lag der Kurs bei über 360 CHF, nicht zuletzt, weil zahlreiche Portfoliogesellschaften in den vergangenen Jahren das hervorragende Börsenklima für Biotech-IPOs genutzt hatten. Inzwischen ist der Kurs auf 228 CHF abgesunken und liegt damit deutlich unter dem NAV von 263.73 CHF am 30. November. Für beide Beteiligungsgesellschaften gilt, dass die Chancen die Risiken überwiegen, da nie zuvor so viele bahnbrechende Forschungserkenntnisse zur Zulassung von wirksamen Medikamenten geführt haben. Bei Krebs, Alzheimer oder Adipositas handelt es sich jeweils um Multi-Milliarden-Märkte, welche die Fantasie der Investoren nachhaltig beschäftigen.

Auswirkungen eines «Game-Changers»

Zu den besten Performern des Jahres 2022 zählt die Aktie von Eli Lilly, die sich in den letzten drei Jahren verdreifacht hat. Die Market Cap beträgt 356 Mrd. USD. Wesentlichen Anteil an dem kontinuierlichen Kursanstieg hat eine neue Medikation gegen Adipositas, die gute Aussichten hat, das umsatzstärkste Medikament aller Zeiten zu werden. Auch auf die Chancen der Lilly-Aktie war mehrfach hingewiesen worden.

Fazit

Indexentwicklungen sind zwar interessant, doch die wahren Geschichten spielen sich bei den Einzeltiteln ab. Deren Korrelationen, Divergenzen, Erfolgsgeschichten und Missgeschicke führen erst in Summe zu Indexbewegungen. Das Jahr 2022 brachte zum Teil noch anhaltende Korrekturen bei den vormaligen Börsenlieblingen und führte zur Wiederentdeckung zuvor übergangener Werte. Gegenwärtig sieht es nach einer Erholung im Biotech-Sektor aus. Doch die konzentriert sich auf die Value-Titel im Big-Biotech-Segment. Angesichts der veränderten Zinslandschaft bieten Aktien von höher kapitalisierten Aktien mit gesicherten und diversifizierten Erlösströmen und soliden Zukunftsperspektiven weiterhin das bessere Chance-Risiko-Profil.

Hier folgt eine detaillierte Betrachtung des Medtech-Segments mit Aktien wie Straumann, Sonova und Ypsomed.