Ob die Zinsen steigen oder die Wirtschaft in eine Rezession driftet – das Gute an Biotech-Aktien ist, dass sie eigenen Regeln folgen und kaum Korrelationen zu den zyklischen Auf- und Abschwüngen an der Börse aufweisen. Das kann zwar manchmal in Phasen von Seitwärtsbewegungen nervtötend sein, vor allem, wenn selbst lahme Enten steigen, doch 2018 dürfte die relative Performance ausgesuchter Biotech-Aktien wohl eher bestechend ausfallen. Nach der Börsenhausse der letzten Jahre sind sowohl in den USA als auch in Europa die meisten Aktien zumindest ambitioniert bewertet. Die Investoren nehmen damit vorweg, dass die Zinsen niedrig bleiben und die Gewinne der Unternehmen weiter steigen. Beides erscheint jedoch als zunehmend unwahrscheinlich – und könnte sich im Jahresverlauf als Traumgespinst der Anleger erweisen, die sich nach den aufgelaufenen Kursgewinnen nun so richtig in ihrem Element – und oft auch als unfehlbar – fühlen. Doch höhere Rohstoffpreise, starke Lohn- und Gehaltssteigerungen sowie in den USA auch importierte Inflation durch den schwachen USD bringen Sand ins Getriebe. Und die Ankündigung Trumps vom 1. März, ab kommender Woche Importzölle auf Stahl (25%) und Aluminium (10%) zu erheben, trägt auch nicht gerade zu einem besseren Börsenklima bei.

Zinsangst – nicht für Biotech Investoren

Die US-Notenbank wird auch unter ihrem neuen Chairman Jerome Powell die aufkeimende Inflation entschieden durch Zinserhöhungen bekämpfen. Gegenwärtig werden zwar nur drei oder vier Erhöhungen der Leitzinsen um jeweils einen Viertelprozentpunkt für 2018 erwartet, doch bei Inflationssignalen, die eine Beschleunigung anzeigen, könnten es auch fünf, sechs oder sieben Schritte werden. Goldman Sachs warnt vor einer Aktienmarktkorrektur von 20% oder 25%, wenn die vom Markt bestimmten Bondzinsen (10-jährige Staatsanleihen) in den Bereich von 4,5% steigen sollten.

Davon werden Biotech-Aktien von jungen und innovativen Wirkstoffentwicklern allerdings kaum betroffen sein, denn ihre Kursfantasie speist sich aus erwarteten Durchbrüchen bei Therapeutika und Diagnostika, die für betroffene Patienten das Leben verlängern, es mit mehr Lebensqualität versehen und, darüber hinaus, auch Kostenreduzierungen für die überstrapazierten nationalen Gesundheitssysteme bedeuten. (Mehr dazu in der dreiteiligen Serie zum US-Healthcare Markt.)

Biotech-Innovationen kaum von Diskussion um Preisinflation betroffen

Derzeit sind zwar die hohen Preise für Pharmazeutika insbesondere in den USA, aber nicht nur dort, ein Dauerthema, doch ein differenzierter Blick auf das politisierte und polarisierte Thema offenbart schnell, warum innovative Wirkstoffentwickler nicht das wirkliche Ziel der durchaus begründeten Kritik sind. Tatsächlich finden die Skandale an einer eher unvermuteten Ecke statt. So gibt es für viele alte Medikamente, bei denen der Patentschutz längst abgelaufen ist und deren Absatz so beschränkt ist, dass es sich nicht einmal lohnt, Generika auf den Markt zu bringen, oft nur noch einen Hersteller. Findige Unternehmer ohne ethische Bedenken kaufen oder lizenzieren die Marken und erhöhen die Preise um ein Vielfaches, denn für manche, wenn auch wenige Indikationen, wird das Mittel unverändert verordnet – ohne Alternativen. Ein besonders negatives Beispiel dafür ist der auch in der Schweiz nicht unbekannte Martin Shkreli; dies ist aber nicht das einzige.

Vier Wirkstoffe in Phase III bei Idorsia

Die Biotech-Favoriten unter den an der SIX kotierten Aktien sind für schweizeraktien.net das Actelion-Baby Idorsia und Molecular Partners, über die bereits mehrfach berichtet wurde. Jean-Paul Clozel, dem CEO von Idorsia, ist nur beizupflichten, wenn er sagt: „Vorausblickend freue ich mich darauf, dass wir in diesem Jahr potenziell vier Wirkstoffe in die Phase 3 der klinischen Entwicklung bringen werden. Mit einer derart gut gefüllten Pipeline und solch starken Partnerschaften haben wir allen Grund, unserer Zukunft optimistisch entgegenzusehen.“ Bei den Partnerschaften handelt es sich um die Johnson & Johnson Pharmatochter Janssen und um Roche.

Die Details sind in der Medienmitteilung vom 6. Februar nachzulesen, doch hervorzuheben ist, dass somit bei den vier neuen Wirkstoffen nach Präklinik und Phase-I+II-Studien am Menschen die meisten Hürden auf dem Weg an den Markt bereits genommen sind. Für einen der Wirkstoffe ist zudem sowohl in den USA als auch in Europa der Orphan Drug Status von den Zulassungsbehörden erteilt worden, was eine beschleunigte Prüfung und Zulassung bedeutet. Natürlich wird noch einige Zeit vergehen, bis die neuen Wirkstoffe dann tatsächlich an den Markt kommen, vorausgesetzt, die Phase-III-Studien verlaufen erfolgreich, doch die Börse ist ja ein Antizipationsmechanismus. Idorsia hat darüber hinaus eine reichhaltige Wirkstoff-Pipeline, so dass 2018 und 2019 mit einem kontinuierlichen News-Flow, der bestimmt überwiegend positiv sein wird, zu rechnen ist. Das wird die Aktienkursentwicklung weiter stimulieren. Per Ende 2017 weist die Gesellschaft zudem mehr als eine Mrd. CHF an Liquidität aus, was wiederum die für die Branche so typischen Finanzierungsprobleme inklusive Verwässerung der bestehenden Aktionäre praktisch ausschliesst.

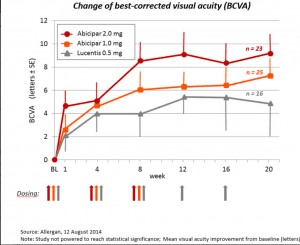

Erster Produktkandidat von Molecular Partners in Phase III

Molecular Partners gab ebenfalls in einer Medienmitteilung am 8. Februar einen umfassenden Überblick. Auch bei Molecular Partners ist Fortschritt in der Entwicklungs-Pipeline festzustellen. Am weitesten gediehen ist Abicipar gegen beide Formen der Makuladegeneration , die Hauptursache für völlige Erblindung bei über 50-Jährigen. Weltweit sind rund 30 Mio. Menschen betroffen. Molecular Partners hat diesen ersten Produktkandidaten auch aus finanziellen Gründen an Allergan, den börsenkotierten Marktführer in der Ophtalmologie, auslizenziert. Allergan hat die Phase-III-Studie bei der altersbedingten feuchten Makuladegeneration 2017 vier Monate früher als geplant gestartet und wird über die Ergebnisse der einjährigen Studie im zweiten Halbjahr 2018 berichten. Die Phase-III-Studie zur diabetesbedingten Form wird Allergan im zweiten Halbjahr 2018 starten.

Weitere drei Kandidaten aus dem Wirkstoffportfolio befinden sich in Phase-I- und Phase-II-Studien. Indikationsgebiete sind unterschiedliche Krebserkrankungen. Diese werden eigenständig ohne Partner entwickelt. Weiterhin hat Allergan im Rahmen eines Abkommens aus 2012 insgesamt drei Optionen für Ophtalmologie-Produktkandidaten aus dem DARPin-Portfolio von Molecular Partners ausgeübt. Sollten daraus Produkte werden, profitiert Molecular Partners durch erfolgsbasierte Meilensteinzahlungen bis zu 640 Mio. USD sowie durch einen prozentualen Anteil im niedrigen zweistelligen Bereich an den damit erzielten Umsätzen, Royalty genannt. Die Entwicklungs- und Kommerzialisierungskosten trägt Allergan. Per Ende 2017 belief sich der Cash-Bestand von Molecular Partners auf 141,1 Mio. CHF, die Gesellschaft ist bis 2020 durchfinanziert. Detailliertere Einblicke vermitteln die aktuellen Unternehmenspräsentationen und Webcasts.

Anlagehorizont 3 – 5 Jahre

Beide Aktien bleiben vielversprechend, da bisher noch keine Kandidaten aus den jeweils reichen Forschungs- und Entwicklungs-Pipelines bis zur Marktreife gelangt sind. Bisher sind nur die Forschungs- und Entwicklungskosten angefallen, allerdings ist der jeweils erreichte Status des Wirkstoffportfolios beeindruckend. Auf der Zeitschiene sind jeweils die am weitesten entwickelten Produktkandidaten fortgeschritten, und der Zeitpunkt, ab dem wahrscheinlich Umsätze erzielt werden, ist absehbar. Idorsia ist weiterhin in der Unternehmensentwicklung, was jedoch in der Kontinuität der von Johnson & Johnson übernommenen Actelion steht. Im Rahmen der Übernahme wurde die gesamte Forschung mit sämtlichen

Wirkstoffkandidaten in Idorsia eingebracht, die nun von dem eingespielten und überaus erfolgreichen Actelion-Team professionell entwickelt wird. Daher sind die Risiken für Aktionäre von Idorsia als geringer einzustufen als bei Molecular Partners. Deren Bewertung ist allerdings sehr viel niedriger, was im Erfolgsfall dann längerfristig vielleicht auch höhere Chancen bietet.

Investoren sollten jedoch bei beiden Aktien auch tatsächlich einen längerfristigen Anlagehorizont mitbringen und kurzfristige Schwankungen oder Seitwärtsbewegungen verkraften können. Auf 3- bis 5-Jahressicht sind dafür auch Kursvervielfachungen möglich, wenn nicht sogar sehr wahrscheinlich. Die Idorsia-Aktie hat nach dem rapiden Kursanstieg auf über 30 CHF zuletzt einen Dämpfer erfahren und ist bei zuletzt 24,40 CHF derzeit um gut 20% unter dem Hoch zu haben. Die Molecular-Partners-Aktie pendelt dagegen bei Kursen um 25 CHF deutlich unter dem Ende 2015 erreichten Hoch von 38,75 CHF, jedoch auch über dem Tief von 17,50 CHF von Ende 2016.