Mit dem Hersteller von flexiblen Verpackungen für ausgewählte Industrien kommt nach Varta nun ein weiteres Unternehmen aus dem Beteiligungsportfolio von Montana Tech Components an die Börse. Montana wird zwar im ausserbörslichen Markt der Schweiz gehandelt, doch Aluflexpack führt das IPO an der SIX durch. Was sollten interessierte Investoren über den Börsendebütanten wissen?

Die Geschichte der Gesellschaft beginnt 1982 in Kroatien mit der Gründung des Folienherstellers Folijaplast. Dieser erwirbt zwischen 1991 und 2009 weitere Verpackungshersteller in Kroatien, Italien, Polen und gibt dem nun internationalen Unternehmen den Namen Aluflexpack. 2012 kauft die Schweizer Beteiligungsgesellschaft Montana Tech Components die Holding der diversen Tochtergesellschaften und ergänzt die schon international ausgerichtete Firmengruppe noch durch weitere Zukäufe in Liechtenstein (2012), Frankreich (2015) und der Türkei (2018). Nicht zuletzt durch die Akquisitionen steigt der Umsatz bis 2018 auf 182 Mio. Euro. Zwischen 2016 und 2018 legten die Umsätze um durchschnittlich 15,4% zu, das EBITDA um durchschnittlich 29%.

Die Expansionsstrategie ist durchdacht. Aluflexpack profitiert von der Expertise des Eigentümers Montana Tech im Bereich der Aluminiumverarbeitung, denn deren andere Portfoliogesellschaften sind Zulieferer für die Luftfahrtindustrie (Alu Menziken), in der das Leichtmetall stetig an Bedeutung gewonnen hat, sowie im Spezialmaschinenbau zur Bearbeitung von Aluminiumrädern (Alpine Metal Tech).

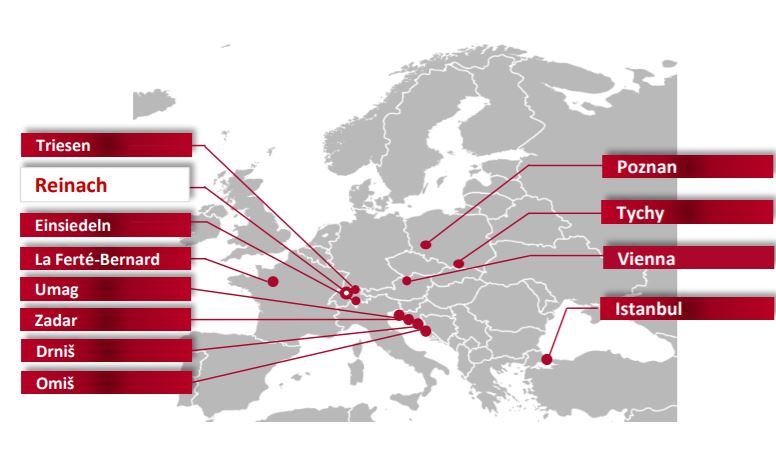

Geografische Expansion

Aluflexpack hat Wachstumstrends und -industrien identifiziert und sich entsprechend positioniert. 2018 entfielen 28% der Umsätze auf Frankreich, 15% auf Deutschland, je 9% auf die Schweiz und Italien, 8% auf Kroatien und 25% auf weitere Länder. Vom Gesamtumsatz entfallen jedoch immer noch 96% auf Europa inkl. Türkei. Die Wachstumschancen werden klar in der geografischen Expansion gesehen, vor allem in Nordafrika, dem Nahen Osten, Asien-Pazifik, Nordamerika sowie innerhalb Europas. Die Präsenz in der Türkei soll nicht nur den einheimischen Markt erschliessen, sondern auch als Brückenkopf für die Expansion im Nahen Osten und in Nordafrika dienen. Darüber hinaus ist die Produktion in der Türkei auch kostengünstig. Aluflexpack hat zum Zeitpunkt des IPOs sieben Produktionsstätten in der Schweiz, Frankreich, Kroatien und der Türkei sowie zwei Logistikzentren in Polen. Insgesamt zählt das Unternehmen 1’128 Mitarbeitende.

Expansionsziele

Die andere Stossrichtung liegt in der Fokussierung auf Innovationen und überdurchschnittlich wachsende Subsegmente. Während der Verpackungsmarkt insgesamt laut diversen Prognosen mit etwas über 3% p.a. wächst, weisen die sogenannten flexiblen Verpackungen höhere Zuwachsraten auf. Auch hier konzentriert sich Aluflexpack auf die am stärksten wachsenden Marktsegmente und insbesondere auf die sogenannten Fast Moving Consumer Goods (FMCG), also Konsumgüter mit hohem Warenumschlag, denn hier werden Wachstumsraten von 5,5% erzielt. Auf Kaffee und Tee entfallen 2018 rund 15% des Umsatzes, ebenfalls jeweils 15% auf Pharma und Gebäck- und Süsswaren sowie jeweils 17% auf Haustiernahrung und Molkereiprodukte. Die verbleibenden 21% verteilen sich überwiegend auf sonstige Nahrungsmittel und, zum geringeren Teil, auf Non-Food-Produkte.

Voll im Trend

Aluflexpack setzt auf zeitgemässe Trends wie den zu Single-Haushalten, was kleinere Portionen mit sich bringt. Dasselbe Argument gilt für den wachsenden Bevölkerungsanteil älterer Menschen. Nachhaltigkeit, Recyclingfähigkeit, Reduzierung der Verpackungen sind weitere Trends, denen entsprochen wird. Das Marktvolumen der flexiblen Verpackungen ist seit 2012 von 195 Mrd. USD bis 2017 auf 229 Mrd. USD gewachsen. Die Zuwachsraten sollen sich bis 2022 weiter beschleunigen. Hervorzuheben ist, dass sich Aluflexpack auf wenig zyklische Industrien wie Nahrung und Pharma konzentriert.

Kundenprofil und Wettbewerbssituation

Insgesamt hat Aluflexpack rund 600 industríelle Kunden, darunter namhafte Adressen wie Coca-Cola, Nestlé, Novartis, Bayer, GSK, Parmalat und Ritter Sport. Der grösste Kunde repräsentiert weniger als 14% des Umsatzes, die Top 10 machen etwas über 50% aus. Es spricht für Aluflexpack, dass solch anspruchsvolle Kunden gewonnen werden konnten, denn der Wettbewerb schläft nicht. Dominiert wird der internationale Verpackungsmarkt von Amcor und Constantia Flexible, die in nahezu allen Subsegmenten aktiv sind, sowie weiteren spezialisierten Konkurrenten in den einzelnen Industrien. Zu beachten sind die beträchtlichen Eintrittsbarrieren wie beispielsweise die Integration der Reinraumtechnik in die Lieferkette, denn jede Verpackung von Nahrungsmitteln und Medikamenten unterliegt nicht nur strengen Regularien, die auch überprüft werden, sondern es ist auch erforderlich, entsprechend des Industriestandards zertifiziert zu sein sowie die häufigen Audits der Kunden zu bestehen.

Plastikmüll unerwünscht – EU-Strategie für Plastik in der Kreislaufwirtschaft

Daher überrascht es nicht, dass sich Aluflexpack mit sozialen und Konsumenten-Trends wie der Urbanisierung und dem gesteigerten Umweltbewusstsein auseinandersetzen muss und auch schnell gute Lösungen an der Hand haben sollte. Kunden wie Dr. Oetker und Ferrero setzen auch Verpackungstrends, schon im Vorfeld von schärferer Regulierung. Ein Beispiel ist die 2018 verabschiedete “EU-Strategie für Plastik in der Kreislaufwirtschaft“, die fordert, dass Plastikverpackungen in der EU bis 2025 zu 50% und bis 2030 zu 100% wiederverwendbar oder recyclingfähig sind!

Aluflexpack steht wie die gesamte Verpackungsbranche vor grossen Herausforderungen, denn nicht nur die EU und die Schweiz wollen nach dem plötzlichen Erwachen den Plastikmüllberg nicht mehr weiter wachsen lassen, sondern die ganze Welt inklusive der grossen Unternehmen will nun mit drastischen Massnahmen ihrer Verantwortung gegenüber dem Planeten endlich gerecht werden.

Risikokatalog

Damit wird der Blick nach den Chancen nun auf die zahlreichen Risiken gerichtet. Im Vordergrund steht dabei, dass Aluflexpack schon aus Wettbewerbsgründen zunehmend umweltverträglichere Lösungen benötigen wird, jenseits von Plastik und Aluminium. Denn auch Aluminium wird zunehmend kritisch gesehen in Verbindung mit Nahrung. So werden Brustkrebs, Embryonenschädigung und Alzheimer mit dem Leichtmetall in Verbindung gebracht. Im Prospekt weist das Unternehmen selbst sehr ausführlich auf die umfangreichen Risiken hin, darunter Produkthaftung, Regressansprüche im Hinblick auf Abwasser, Müllentsorgung, Giftmüllentsorgung, dazu zukünftige Regulierungsschritte und die entsprechenden Mehrkosten, Umweltkosten, Gesundheitsrisiken, Sicherheitskosten. Im Prospekt wird auch gesagt, dass nicht alle Risiken versicherbar sind.

Makro-Risiken

Weitere Risiken sind makroökonomischer Natur, wie ein Konjunkturabschwung in der EU und protektionistische Massnahmen. Letztere könnten zu einer Disruption der länderübergreifenden Supply-Chains führen, ebenso Streiks. Zu den Makro-Risiken zählen auch Änderungen der Rohstoff- und Energiekosten sowie Wechselkursveränderungen, die jeweils erheblichen Einfluss auf die Geschäftsergebnisse nehmen können. Das Unternehmen nimmt zur Absicherung zwar Hedging-Transaktionen vor, doch können diese bekanntlich auch in die falsche Richtung laufen und dann Verluste bescheren.

Schulden und Akquisitionen

Das vielleicht grösste Risiko stellt die hohe Verschuldung von Aluflexpack dar, nicht nur wegen dem Zinsänderungsrisiko. Insgesamt weist die Bilanz 2018 Verbindlichkeiten von 181 Mio. Euro auf bei einem Eigenkapital von 28 Mio. Euro. 81 Mio. Euro haben eine Laufzeit von weniger als einem Jahr. Die Nettoverschuldung nennt das Unternehmen mit 55 Mio. Euro. Die eher schwache Bilanz vor dem IPO ist eine Folge des aggressiven Wachstums- und Akquisitionskurses. Allein 48 Mio. Euro machen Darlehen der Muttergesellschaft Montana Tech aus. Diese sollen mit dem Emissionsertrag zurückgeführt werden.

Weitere 70-90 Mio. Euro des Emissionsertrags sind für weitere Akquisitionen geplant – vor allem im Bereich Pharma, Kaffee und Haustiernahrung. 20 Mio. Euro davon sind bereits in die Arimpeks-Akquisition in der Türkei geflossen. Aluflex argumentiert, dass die Expansion über Akquisitionen schneller zum Ziel führe, als selbst Tochtergesellschaften in neuen Ländern aufzubauen, da bestehende Unternehmen die lokalen Kunden, die Regulierung und vieles mehr besser verstehen.

Schlummernde Risiken

Jedoch hat auch diese Vorgehensweise ihre Risiken, nicht zuletzt die erfolgreiche Integration in die Aluflex-Gruppe. Die Entscheidungsträger müssen mit ihrem Know-how und den wichtigen Verbindungen zu Kunden weiter gebunden und incentiviert werden. Bei allen Akquisitionen von Aluflexpack seit der Übernahme durch Montana sind zudem nur Mehrheiten von 80% und einmal 95% erworben worden. Die Minderheitsaktionäre können auch eigene Interessen verfolgen. Zudem können wie im Fall der Liechtensteiner Akquisition von 2012 – Process Point Service – auch später geschäftsrelevante Entwicklungen auftreten. Die Gesellschaft hatte für ihre Mitarbeiter eine Pensionsverpflichtung nach dem „Defined Benefit“-Prinzip installiert, das heisst, die späteren Auszahlungen sind definiert. Aluflexpack hat jedoch erst 2018 zum ersten Mal geringe Pensionsrückstellungen gebildet, die wohl kaum ausreichend sein dürften, um die fünfjährige Untätigkeit zu kompensieren, zumal die Rückstellungen ja viel höher ausfallen müssen als vor 2012 geplant, angesichts des andauernden Tiefzinsniveaus und der vereinbarten Höhe der zukünftigen Pensionszahlungen. Nicht ausreichend dotierte Pensionsrückstellungen haben schon grössere Unternehmen zu Fall gebracht. Das dürfte bei Aluflexpack nicht zu erwarten sein, denn die Liechtensteiner Tochter beschäftigt laut Prospekt nur 42 Mitarbeitende. Dennoch stellt es ein Risiko dar.

IPO-Transaktion und Konditionen

Vor dem IPO beträgt das Grundkapital von Aluflexpack lediglich 100’000 CHF. Durch eine Kapitalerhöhung auf 10 Mio. CHF gegen Zahlung von 10 Mio. Euro durch Montana Tech wird es noch vor dem öffentlichen Angebot erhöht. Für die Publikumsöffnung findet eine weitere Kapitalerhöhung um 7.3 Mio. CHF statt, bei Bedarf stellt der Grossaktionär für die Mehrzuteilungsoption weitere 730’000 Aktien aus seinem Besitz zur Verfügung. Diese 7.3 Mio. Aktien respektive 8.03 Mio. Aktien werden im Rahmen des Börsengangs zu einem Preis zwischen 20 CHF und 26 CHF platziert. Der maximale Ertrag soll jedoch 150 Mio. Euro nicht übersteigen, so dass es am Ende auf den Emissionspreis ankommen wird. Der Streubesitz liegt dann zwischen 42,2% und 46,4%. Die IPO-Kosten werden im Prospekt mit bis zu 14 Mio. CHF angegeben. Neben der Rückführung von Darlehen und einer Kriegskasse für Akquisitionen, wie bereits ausgeführt, sollen 60 Mio. Euro in den Kapazitätsausbau und die Steigerung der Effizienz investiert werden. Eine Dividendenausschüttung ist bis auf Weiteres nicht beabsichtigt. Mitglieder des Verwaltungsrates investieren 12 Mio. CHF, das Mitarbeiterbeteiligungsprogramm 3 Mio. CHF. Es gelten Lock-up-Fristen von 6 und 12 Monaten.

Fazit

Im Maximalfall liegt die Unternehmensbewertung zum IPO bei deutlich über 400 Mio. CHF, also bei mehr als dem Doppelten des letztjährigen Umsatzes. Ein aussagekräftiges KGV gibt es nicht, denn in den letzten drei Jahren wurde nur 2017 mit 0.05 Mio. Euro ein minimaler Gewinn ausgewiesen. Das EBIT dagegen stieg von 1.7 Mio. Euro über 4.3. Mio. Euro auf zuletzt 6.4 Mio. Euro. Die adjustierte operative EBITDA-Marge wird mit 12,5% angegeben. Bei grossen Unternehmen der Verpackungsindustrie seien 10% bis 20% üblich, so Aluflexpack.

Trotz des durchaus beeindruckenden Erfolges von Aluflexpack in der bisherigen Geschichte erscheint die Bewertung angesichts der hohen Verschuldung und des Mangels an sichtbaren Gewinnen nicht gerade günstig. Zudem schrecken die umfangreichen Risiken zumindest sicherheitsorientierte Anleger ab. Wer dagegen die aggressive Wachstums- und Akquisitionspolitik für den richtigen Weg und die Gesundheits- und Umweltrisiken für beherrschbar hält, sollte sich durchaus die Zeit nehmen, den über 400 Seiten umfassenden Prospekt zu studieren. An dieser Stelle kann jedoch keine Zeichnungsempfehlung ausgesprochen werden, denn die Risiken, die aus der Verschuldung und den hauptsächlichen Werkstoffen Plastik und Aluminium erwachsen, überwiegen die möglichen Chancen deutlich.