Zu den aus Anlegersicht schwächsten IPOs der letzten Jahre zählt das Maschinenbau-Unternehmen Klingelnberg. Der Börsengang hatte mit sehr kurzer Notiz im Juni 2018 an der SIX stattgefunden; die Zuteilung erfolgte zu 53 CHF. Der erste Kurs bei 55 CHF war zugleich auch bisher der höchste, denn die Aktie ist seit Oktober 2018 in einem ungebrochenen Abwärtstrend und schloss das Jahr 2019 am Tief bei 24 CHF. Ist die Korrektur übertrieben? Was könnte das neue Jahr bringen?

In der IPO-Evaluierung auf schweizeraktien.net vom 13. Juni 2018 war schon trotz der zu diesem Zeitpunkt hohen Gewinnmarge auf die Risiken durch eine sich bereits abzeichnende konjunkturelle Schwäche hingewiesen worden. Die Positionierung im Wettbewerb ist durchaus hervorragend; allerdings sind die Märkte, die von Klingelnberg als Markt- und Technologieführer bearbeitet werden, relativ eng, von starken Wettbewerbern wie der Schweizer Starrag geprägt und darüber hinaus auch hochgradig zyklisch.

Keine Investitionen ohne Wachstumserwartungen

Egal ob Automobil-, Schiffbau- oder Bergbauindustrie – die Investitionen dieser für Klingelnberg wichtigen Industriezweige sind stets von den jeweiligen Wachstumserwartungen abhängig. Und die haben sich insbesondere im letzten Jahr deutlich verschlechtert. Die Einführung von hohen Zöllen dämpft die Exportchancen, was wiederum bremsende Effekte für Welthandel und damit Transport und Rohstoffnachfrage mit sich bringt.

Hervorragendes Geschäftsjahr 2018/2019

Doch die Zahlen des bis 31. März 2019 reichenden Geschäftsjahres 2018/2019, die am 9. Juli 2019 veröffentlicht wurden, zeigen eine positive Entwicklung bei Umsatz und EBIT, die um jeweils rund 8% gegenüber dem Vorjahr zugelegt hatten. Demnach erreichte der Jahresumsatz 278 Mio. Euro und das um IPO-Kosten bereinigte EBIT 31 Mio. Euro. Da die Hauptmärkte von Klingelnberg in der EU liegen, wird in Euro bilanziert. Allerdings wird in der begleitenden Medienmitteilung auch der Erwartung Ausdruck verliehen, dass sich die Konjunktur, vor allem in der Automobilindustrie, eintrübt sich und die Handelsauseinandersetzungen belastend auswirken werden. Dennoch zeigt sich das Unternehmen optimistisch, den Umsatz auf Vorjahresniveau halten zu können und lediglich einen bescheidenen Rückgang beim EBIT verkraften zu müssen. Zu diesem Zeitpunkt bewegt sich der Aktienkurs noch im Bereich um 35 CHF. Ende August wird an der GV dann eine Dividende von 1 CHF je Aktie beschlossen.

Beginnende Nachfrageschwäche

Im Oktober und November rutscht der Aktienkurs jedoch nochmals deutlich in den Bereich 25 CHF ab. Auslöser war, dass Klingelnberg am 14. Oktober ankündigte, ein Effizienzsteigerungsprogramm unter Verweis auf die sich abschwächende Nachfrage aus der Automobil- und Maschinenbauindustrie zu lancieren. Die erst vor kurzem gegebene Jahresprognose wird revidiert. Bedingt durch den Umsatzrückgang rechnet das Unternehmen nun mit einem deutlich verschlechterten Jahresergebnis. CEO Jan Klingelnberg erwartet eine spürbare Rezession und will „die Ineffizienzen aus der zurückliegenden Phase der Höchstkonjunktur“ angehen, die Kosten senken und neue Märkte erschliessen.

Auftragseingang rückläufig

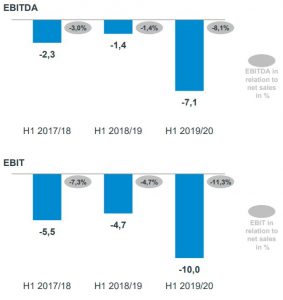

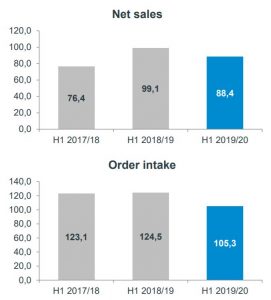

Vier Wochen später, am 12. November, veröffentlicht Klingelnberg die Zahlen des ersten Geschäftshalbjahres 2019/2020. Diese zeigen einen Umsatzrückgang von 11% auf 88.4 Mio. Euro und einen um 15% auf 105.3 Mio. Euro rückläufigen Auftragseingang. Der Reingewinn lag bei negativen 8.1 Mio. Euro. Die Perspektiven müssen sich im zweiten Quartal des Geschäftsjahres, also Juli bis September, signifikant verschlechtert haben, denn am 9. Juli bei der Präsentation des Vorjahresabschlusses war ja die Welt für Klingelnberg noch ziemlich in Ordnung.

Scharfe Rezession

Im Brief an die Aktionäre diagnostiziert CEO Klingelnberg einen ungewöhnlich scharfen Nachfragerückgang, der alle Bereiche erfasst und nicht, wie zunächst erwartet, nur die Automobilindustrie. Der Abschwung sei atypisch und die Folge der wachsenden Verunsicherung in der Automobilindustrie wie auch bei den Käufern von Automobilen. Den Medien, den Politikern und der Öffentlichkeit, so Klingelnberg, sei die Schärfe der Rezession noch nicht bewusst. Die Auswirkungen seien weitreichend, da weite Teile der Industrie direkt oder indirekt vom Wohl und Wehe der Automobilhersteller abhängen. Gründe für den Investitionsstau seien die noch unklaren Rahmenbedingungen für die Elektromobilität sowie die teilweise übertrieben geführte Diskussion zum Klimawandel in Europa. Das Resultat ist Zurückhaltung bei Investitionen und Neukäufen.

Umsatz- und Gewinnrückgang für 2019/2020 erwartet

Für das Geschäftsjahr 2019/2020 per 31. März 2020 erwartet Klingelnberg nun einen Umsatzrückgang von 15% bis 20%. Das EBIT soll im positiven Bereich bleiben, allerdings ohne Berücksichtigung von Aufwendungen für das bereits gestartete Effizienzsteigerungsprogramm. Im Klartext: Der ausgewiesene operative Gewinn dürfte aus jetziger Sicht negativ ausfallen.

Blick zurück

Aus der Distanz betrachtet war das Timing und Pricing des Börsengangs aus Sicht der Altaktionäre optimal gewählt. Da 90% des Emissionserlöses der Familie Klingelnberg zugeflossen ist, rangiert diese nun, laut der Publikation Bilanz, unter den 300 reichsten Schweizer Familien. Vorzuwerfen ist die Wertoptimierung und Monetarisierung des Familienvermögens den Klingelnbergs nicht. Vielmehr wäre es die Aufgabe der Erstzeichner gewesen, die Superlative, die beim IPO in den Vordergrund gerückt wurden, ernsthaft zu hinterfragen. Dass sich die „Höchstkonjunktur“, wie es CEO Klingelnberg nun retrospektiv nennt, nicht endlos fortsetzen würde, vor allem nicht bei der bereits deutlich erkennbaren Bewölkung über der Automobilindustrie und dem sich abzeichnenden unvermeidlichen Siegeszug der Elektromobilität, war auch Mitte 2018 längst klar. Zudem ist das historische Muster eben so, dass Hersteller von Investitionsgütern immer dann an die Börse gehen, wenn ihr Geschäft brummt, also in der Hochkonjunktur. Danach folgt regelmässig ein Abschwung, der aufgrund der überproportional wirkenden zyklischen Kräfte die Aktienkurse in den Keller schickt.

Schwierige Marktbedingungen

Worauf es jetzt ankommen wird ist, ob die Erschliessung neuer Märkte wie Robotik und Elektromobilität, wie angekündigt, auch in dem Masse gelingen wird, wie es erforderlich wäre, um die Ausfälle bei Automobilindustrie, Maschinenbau usw. auszugleichen. Es handelt sich ja, wie auch CEO Klingelnberg feststellt, um eine Rezession, die anders ist als alle anderen. Dies signalisiert, dass es nicht einfach um einen zyklischen Abschwung geht, der wieder von einem baldigen Aufschwung abgelöst wird, sondern vielmehr um einen strukturellen Wandel, der dem absehbaren Ende des Verbrennungsmotors vorausgeht. Ein wichtiger Punkt für Klingelnberg ist, dass Elektro-Autos mit einer völlig anderen Antriebstechnologie betrieben werden und aus sehr viel weniger Teilen als herkömmliche Automobile bestehen. Daher wird der Bedarf an Verzahnung wohl deutlich fallen.

Upside und Downside

Im besten Fall gelingt die Transformation, und weitere Innovationen für Technologien des 21. Jahrhunderts lassen Klingelnberg und die nun verbreiterte Aktionärsbasis prosperieren. Sollte sich jedoch die Unsicherheit bei Gesetzgebern, Produzenten und Käufern noch lange hinziehen und die Rezession doch eher Züge einer Depression annehmen, auch weil die Notenbanken ihr Pulver verschossen haben und die Widerstände gegen weitere QE-Massnahmen zunehmen, so stellen sich die Perspektiven für das Unternehmen denkbar schlecht dar. Hersteller von Investitionsgütern haben in und nach schweren wirtschaftlichen Krisen wie 2001 und 2008 für lange Zeit nichts zu lachen, da erst die Überkapazitäten abgebaut werden müssen, bevor neue Investitionen getätigt werden. Der Spielraum der Industrieunternehmen ist gering, da schwindende Umsätze, hohe Kostenblöcke und meist auch eine hohe Verschuldung durchaus existenzgefährdende Ausmasse annehmen können – je länger die Flaute anhält. Das ist auch einer der Hauptgründe, warum viele der einst börsenkotierten Werkzeugmaschinenhersteller früher oder später pleitegingen oder durch Fusionen eine kritische Grösse zu erreichen versuchten.

Fazit

Mit dem frühzeitig gestarteten Effizienzsteigerungsprogramm sowie der Entwicklung innovativer Lösungen für andere, wichtiger werdende Industrien wie Regenerative Energien, Elektromobilität und Robotik, steuert Klingelnberg gegen den säkularen Abschwung im herkömmlichen Automobilbereich an. Die Eigenkapitalquote von 60% bietet eine gute Basis, um den Konjunkturabschwung in der Investitionsgüterindustrie zu überstehen. Obwohl das Unternehmen bisher gut positioniert scheint, ist doch gegenwärtig schwer absehbar, wie und in welchem Tempo sich die Elektrifizierung des Verkehrs konkret vollziehen wird. Ebenso unklar ist, ob sich die Mobilitätsindustrie zukünftig auf den bestehenden Strukturen basierend weiterentwickeln wird oder ob neue Wettbewerber mit anderen Fertigungstechnologien und Produkteigenschaften völlig neue Strukturen schaffen werden.

Die Unsicherheiten um die Märkte und das weitere Schicksal der bisherigen Abnehmer von Klingelnberg-Produkten werden wohl noch einige Zeit auf der Aktie lasten. Eine positive Entwicklung erfordert zweierlei: die erfolgreiche Transformation des Unternehmens hin zum Anbieter für andere als die bisherigen Industrien sowie die Schaffung zuverlässiger Rahmenbedingungen für das kommende Ende des Verbrennungsmotors und, damit zusammenhängend, die Migration zur Elektromobilität, sodass die Unternehmen wieder planen und investieren können. Selbst auf dem stark ermässigten Kursniveau empfiehlt sich derzeit kein Engagement.