Im Februar 2023 wurde das Zahlenwerk des Maschinenbaukonzerns Klingelnberg analysiert und eine Prognose gewagt, wohin die Reise des Zulieferers für E-Mobilitäts- und Energieerzeugungstechnologien gehen könnte. Auch der Klimawandel wird absehbar einen Bedarf an Zahnrädern erzeugen, und Klingelnberg ist mit seinem Programm hierfür gut positioniert. Die im Juni 2023 veröffentlichten Jahreszahlen per 31.03.2023 sprechen jedenfalls dafür.

Sind die wirtschaftlichen Tiefschläge vorüber?

Mit seinen zwei Produktionsstandorten in Deutschland sowie Vertriebs- und Serviceeinheiten in zehn weiteren Ländern weltweit gilt der in Zürich domizilierte Maschinenbauer Klingelnberg als Markt- und Innovationsführer bei Maschinen zur Bearbeitung und Kontrolle von Zahnrädern. Neben Getrieben werden diese für andere Kraftübertragungen aller Art benötigt. Für die Produktion von Kegelzahnradmaschinen ist der Konzern unter dem Markennamen Oerlikon bekannt, für Stirnzahnradmaschinen unter dem Namen Höfler und für Präzisionsmesszentren, Antriebstechnik und Lohnverzahnung unter dem eigentlichen Namen Klingelnberg. Die über 1’200 Personen starke Gruppe versteht sich als integrierter Systemanbieter, der auch die für den effizienten Einsatz seiner Zahnräder nötigen Dienstleistungen wie Inbetriebnahme, Wartungsverträge, Produktionsbegleitung, Kalibrierung, Ersatzteilversorgung und Reparatur, Generalüberholung und technisches Update älterer Anlagen, Werkzeug-Schleifservice, Datenmanagement und Schulungen umfasst.

Auftragsbestand wird «unter Vollast» abgearbeitet

Eine Transformation vom bisherigen Produktprogramm, welches noch auf klassische Industrien wie Automobile und Nutzfahrzeuge, Bahngetriebe, Bergbau/Fördertechnik, Industrie, Landwirtschaft, Luftfahrt, maritime Antriebstechnik, Mühlen, Öl- und Gasindustrie konzentriert war, hin zu Anwendungen in Robotik, E-Mobilität, Windkraft und anderen erneuerbare Energien sorgte zwischenzeitlich für einige unerfreuliche Geschäftsjahre mit operativen Verlusten. Ausserordentliche Faktoren wie Covid-, Lieferketten- und Ukraine-Krise sowie der hochwasserbedingte Verlust des Produktions- und Logistikstandortes Hückeswagen verschärften die ungemütliche Gemengelage zusätzlich. Gemäss der Berichterstattung für das Geschäftsjahr 2022/23 hat Klingelnberg diese Phase aber offenbar überwunden.

Die Getriebe für E-Mobility-Anwendungen mögen weniger Zahnräder benötigen als herkömmliche Verbrennertechnologien, doch werden dabei die Qualitätsanforderungen höher und Fertigungstoleranzen stetig kleiner – insbesondere, um eine energieeffiziente, leise, wartungsarme und langlebige Funktion der mit solchen Zahnrädern gebauten Maschine sicherzustellen. Immer grössere Windenergieanlagen verlangen nach entsprechend neuen, grossformatigen Getrieben und passenden Zahnrädern, für deren Produktion wiederum Klingelnberg neue Schleifmaschinen und Prüfstände entwickelt und baut.

Neue Rekord-Umsätze und Auftragseingänge

Die Halbjahreszahlen warfen bereits Hoffnungen auf eine spürbare Erholung auf – und diese ist markant eingetreten. So sprangen die Nettoumsatzerlöse um 95% auf 309 Mio. Euro an, wobei diese ohne Zweifel anteilig Aufholeffekte aus dem hochwasserbedingten Ausfall des Produktionsstandorts Hückeswagen enthalten. Dies unterstreicht auch der leicht um 3% abgeschmolzene Auftragsbestand von 259.6 Mio. Euro. Für einen gesunden Nachfragetrend spricht dagegen der um 12% gewachsene Auftragseingang von 300.4 Mio. Euro. Trotz einer Steigerung in absoluten Zahlen um 31% sank der Anteil von Services, Werkzeugen und Installationen von 38% der Umsatzerlöse im Vorjahr auf rund 25%.

Nach Regionen aufgeschlüsselt fällt die massive Verschiebung in Richtung Fernost auf: mit Kunden im Raum Asia-Pacific (APAC) wurden 52% der Umsatzerlöse generiert nach 42% im Jahr davor, 31% entfielen auf Europa/mittlerer Osten (EMEA) nach 39% im Vorjahr und 17% nach 19% auf amerikanische Märkte.

Die gute Entwicklung zeigt sich über alle Sparten hinweg:

- Mit Maschinen für Kegelzahnräder gelang ein Umsatzwachstum von 87%, wobei Verschiebungen von Umsatzanteilen von der Automobil- hin zur Luftfahrtindustrie einen deutlichen Effekt zeigten.

- Anlagen zur Herstellung von Stirnzahnräder setzten sich mit 125% Mehrumsatz an die Spitze der Sparten. Zahnradmaschinen für E-Mobility und für Windkraftanlagen zeichnen für die weitere Verschiebung des Kundenspektrums von fossilen zu erneuerbaren Energieträgern verantwortlich. Kunden aus Fernost, insbesondere China, trieben hier das Wachstum voran.

- Präzisions-Messcenter waren ähnlich stark nachgefragt und lieferten 89% mehr Erlöse als im Vorjahr. Hier lieferte neben der Automobil- und Nutzfahrzeugindustrie die Luftfahrt starke Impulse. Der Markt nahm die neuen Messzenter-Modelle begeistert auf. Wo Fertigungstoleranzen geringer und Qualitätsanforderungen der Kundschaft höher werden, müssen Messungen entsprechend präzise sein. Die Kombination von optischen und taktilen Messverfahren ermöglicht es, selbst im Mikro- und Nanometerbereich gleichzeitig schnell und genau zu messen. Kombiniert mit Zahnradschleifmaschinen liefern die Messstände einen besonderen Mehrwert, da sie eine permanente Kontrolle der relevanten Qualitätsmerkmale dokumentieren.

- Wachstumstreiber der Sparte Getriebetechnologie mit 64% Steigerung waren speziell maritime Anwendungen wie Getriebe für Strahlruder, weiterhin Mühlengetriebe im Bergbau.

Prognose «EBIT-Marge von 6% plus x» wurde komfortabel übertroffen

Die seit Ausbruch des Ukraine-Konfliktes hohen Energiepreise und die später, aber nicht minder stark gestiegenen Kreditzinsen haben den guten Ergebnissen entgegengewirkt, doch sind deren Effekte in den operativen Erfolgen untergegangen. Gesunkene Aufwandsquoten vom Umsatz von 41% für Materialaufwand und 32% beim Personalaufwand deuten auf eine günstige Nutzung von Skaleneffekten und volle Auslastung der vorhandenen Kapazitäten hin. Der Forschungs- und Entwicklungsaufwand ging von 14,4% auf 8,0% zurück, was hauptsächlich dem Basiseffekt durch die Umsatzverdoppelung geschuldet ist. Sonderpositionen aus dem Vorjahr wie z.B. Versicherungsentschädigungen und staatliche Unterstützung auf der Einnahmenseite und Verschrottung von flutgeschädigtem Inventar auf der Ausgabenseite fielen im Berichtsjahr weg.

Mit einer respektablen EBIT-Marge von 8% und 6,7% Umsatzrendite meldet sich Klingelnberg nach langer Zeit wieder in der Zone der Profitabilität zurück. Der operative Cashflow war mit 15.7 Mio. Euro wieder deutlich positiv nach -54.5 Mio. Euro im vergangenen Geschäftsjahr. Von unwesentlicher Bedeutung scheint zu sein, dass der Wiederaufbau des Standorts Hückeswagen für einen Grossteil des 17.6 Mio. Euro hohen Mittelabflusses aus Investitionstätigkeit verantwortlich war. Das bilanzielle Eigenkapital stieg bei gleichzeitig kaum veränderter Verschuldung per Bilanzstichtag um rund 21% auf 126.5 Mio. Euro, die EK-Quote verbesserte sich von 38,3% auf komfortable 44,5%. Aus dem Nettogewinn von 20.8 Mio. Euro bzw. 2.35 Euro Gewinn je Aktie dürfen sich die Aktionäre vorbehaltlich Beschluss der GV am 22.08.2023 über eine Dividende von 0.40 CHF freuen, die zur Hälfte aus steuerneutralen Kapitalreserven stammen soll. Die Wiederaufnahme der Gewinnverteilung mag ein solides Zeichen für eine nachhaltig gute Erwartung auf Seiten der Grossaktionärsfamilie sein. Bis zum zuletzt in 2019 ausgezahlten Dividendensatz von 1 CHF ist optisch noch Potenzial vorhanden, ebenso erscheint die Ausschüttungsquote mit aktuell 18% als ausbaufähig.

Bewertungsabschlag vergössert: KGV unter 8

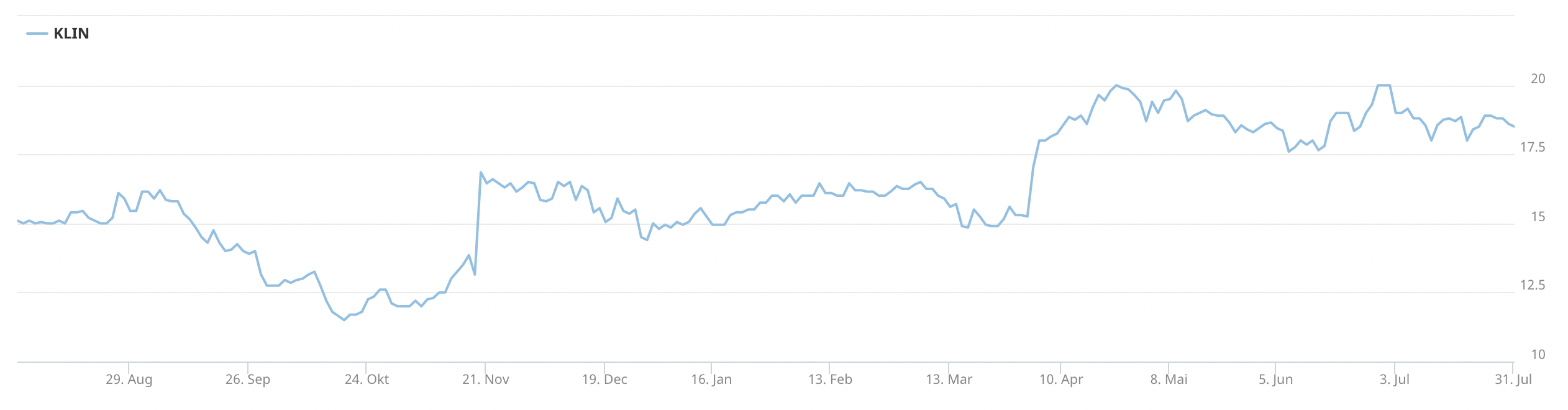

Verglichen mit der KGV-Schätzung von 9,4 vom Februar 2023, die auf einem Ergebnis je Aktie von 1.70 CHF bei einem Kurs von 16 CHF basierte, billigt die Börse der Aktie derzeit bei einem Ergebnis je Aktie von 2.46 CHF bei einem Kurs von 19 CHF folglich ein KGV von 7,7 zu. Die vom Markt geforderten Sicherheitspuffer sind also nochmals höher geworden. Einen Teil des Abschlags zum Marktdurchschnitt könnte sich mit der nach wie vor völlig fehlenden ESG-Berichterstattung begründen lassen. Die Teilnahme an der «Blue Competence»-Initiative des VDMA zur Nachhaltigkeit im Maschinen‐ und Anlagenbau kann diesen Baustein der mittlerweile auch für KMU sukzessive verpflichtenden Kapitalmarktinformation nicht ersetzen.

Immerhin hat das Unternehmen mittlerweile den Schleier gelüftet, der bis vor kurzem den Anteil neuer Technologien am Geschäftsvolumen umgab: Dank neuer Aufträge für E-Mobility und insbesondere auch von führenden chinesischen Windenergieanlagenproduzenten betrug der Anteil der Kundschaft aus dem Bereich nachhaltiger Energieerzeugung und -verwendung am Auftragsbestand «Präzisionsmessstände» und »Stirnzahnräder-Schliff» jeweils bei deutlich über 50% – und erscheint damit wohl überzeugend. Neben einer «dynamischen» Fortsetzung dieses Trends erwartet Klingelnberg auch neue Aufträge für Produkte aus dem Bergbau und im laufenden Geschäftsjahr eine Wiederholung des glänzenden Ergebnisses. Die Unternehmensgruppe sieht dank strategischer Positionierung, innovativen Produkten, Kostenmanagement und straffem Management ihre Position als globaler Marktführer gestärkt – sprich: Klingelnberg baut für jeden Sektor und jede Industrie die richtige Zahnradschleifmaschine. Die Mitwirkung an der Dekarbonisierung von Energieerzeugung, Mobilität und sonstigen Kundensektoren steht ausser Frage, dann sollte es folglich eine überwindbare Hürde sein, das eigene Tun in eine wissenschaftliche fundierte ESG-Berichterstattung zu giessen und die neu eingeführten Pflichten des Integrated Reportings zu erfüllen. Mindestens aufgrund der Aktivitäten ausserhalb der Schweiz, aber innerhalb der EU drängeln sich auch die Einhaltung der EU-Taxonomie und z.B. speziell in Deutschland das Lieferkettensorgfaltspflichtengesetz weit oben auf die Agenda, denn deren Nichtbefolgen kann empfindliche Sanktionen nach sich ziehen. Zudem würde die Klingelnberg-Aktie aus regulatorischen Gründen aus dem Anlageuniversum vieler Institutionen verschwinden.

Fazit

Regionale Diversifikation auf der Lieferanten- und Kundenseite wird vom Unternehmen bereits thematisiert. Dies erscheint dringend angezeigt, da der hohe Anteil chinesischer Kunden, der Einfluss weltweiter Lieferketten und globale politische Verzerrungen schnell ungünstige Auswirkungen auf die Geschäftslage haben können. Angesichts der zurückgewonnenen Ertragskraft und des erst langsam wieder aufkeimenden Vertrauens des Kapitalmarktes wäre es bedauerlich, wenn die Gruppe hier unvorbereitet wäre. Alleine der vorhandene Auftragsbestand entspricht ca. zehn Umsatzmonaten.

Die Abhängigkeit von traditionellen Industrien nimmt weiter ab – und liefert gute Gelegenheit, sich mittelfristig schmerzfrei davon zu verabschieden. Voll ausgelastete Kapazitäten plus Preissteigerungen analog der Inflationsrate, ggf. ergänzt durch kleine Effizienzsteigerungen, lassen für das laufende Jahr ein moderates Wachstum im Umsatz um 5% auf 325 Mio. Euro erwarten. Mit einer unveränderten Umsatzrendite von 6,7% würde dies einen Nachsteuergewinn von ca. 22 Mio. Euro liefern. Der Aktienkurs ist seit der Berichterstattung im Februar 2023 bereits teilweise angesprungen und um ca. 22% angestiegen. Sowohl beim fairen Kursniveau als auch bei der Dividendenausschüttung darf man noch Dynamik erwarten – spätestens dann, wenn auch Klingelnberg sich das Thema ESG-Reporting zu eigen macht.

Achtung: Das geringe Handelsvolumen gebietet Disziplin bei der Wahl der Positionsgrösse und Kurslimiten. Lediglich 31% der 8.84 Mio. Aktien sind in Händen ausserhalb der Familie Klingelnberg sowie (noch?) einiger institutioneller Adressen.