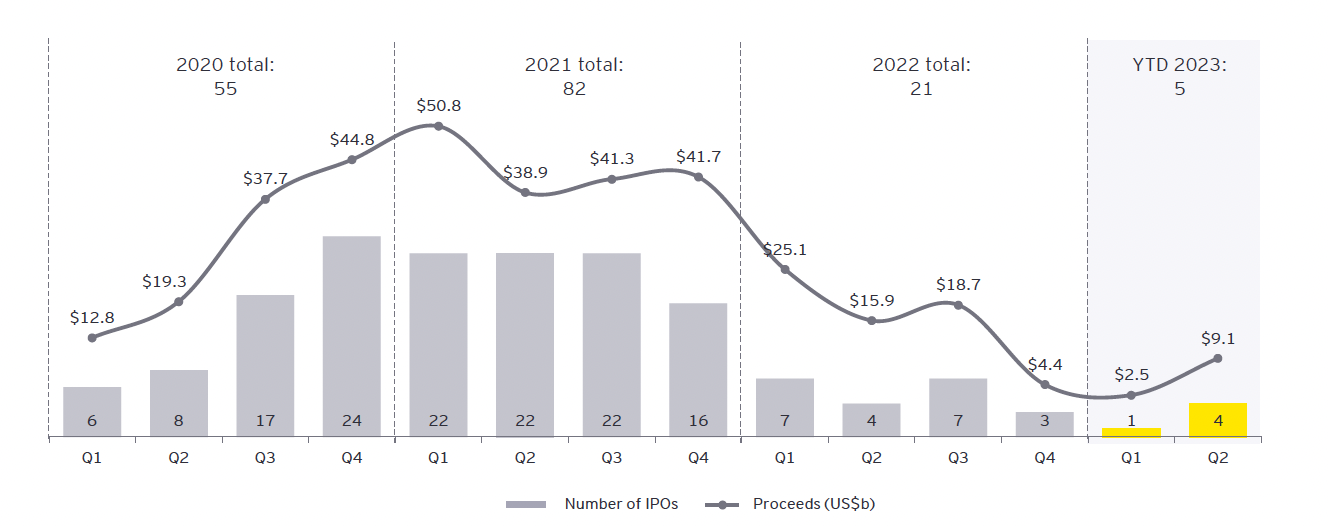

Das erste Semester 2023 ist erwartungsgemäss für die IPO-Märkte nicht berauschend gelaufen. Dennoch zeigen sich nach dem schwachen ersten Quartal nun im zweiten Quartal erste Signale für eine vielleicht kraftvolle Trendwende. In Asien-Pazifik stieg das Emissionsvolumen immerhin um 12% auf 26.3 Mrd. USD und in Amerika um 151% auf 6.3 Mrd. USD, wenn auch von tiefer Basis. In Europa nahm das Volumen um 8% auf 4.8 Mrd. USD zu.

Davon steuerte das Zweitlisting der chinesischen Zhejiang Supcon Technology Co., Ltd. an der SIX 565 Mio. USD bei. Die A-Aktien sind in Shanghai kotiert, die nun neu emittierten GDRs repräsentieren jeweils 2 A-Aktien. Es war das dritte Listing eines chinesischen GDRs an der SIX in diesem Jahr. Mittlerweile ist die Anzahl auf fünf angestiegen.

Börsenkandidaten

Ansonsten blieb der Schweizer Primärmarkt ereignislos. Das gilt auch für die meisten europäischen Märkte. In Deutschland fand im zweiten Quartal kein IPO statt, der Markttest durch Ionos Group im ersten Quartal verlief mit einer negativen Performance von über 30% nicht ermunternd. Dennoch wird kolportiert, dass Schott Pharma und Nucera, die Wasserstoffaktivitäten von ThyssenKrupp, in den IPO-Startlöchern sind. Die an der SIX kotierte Montana Aerospace soll «Optionen prüfen», um einen Bereich möglicherweise durch ein IPO auszugliedern.

Mailand führt Ranking in Europa an

Das grösste IPO in Europa war das der italienischen Lottomatica Group mit 0.7 Mrd. USD Emissionserlösen. Mailand avanciert laut dem EY IPO-Report mit 12 IPOs und Gesamterlösen von 1.3 Mrd. USD somit in der Rangliste der EMEIA-Region nach Abu Dhabi und Bombay auf Platz 3! Die EMEIA-Region besteht aus Europa, Mittlerer Osten, Indien und Afrika. Insgesamt fielen die Emissionserträge im ersten Halbjahr um 50% auf 12.4 Mrd. USD. Nach Anzahl der globalen IPOs gerechnet entfielen 27% auf die Region.

Abu Dhabi vor Bombay

Mit zusammen 3.3 Mrd. USD Emissionsvolumen kamen die beiden grössten IPOs der Region aus Abu Dhabi: ADNOC Gas im März und ADNOC Logistics & Services im Juni. Auf Rang 2 im Regional-Ranking kommt Indien mit 80 IPOs und 2.1 Mrd. USD Emissionserträgen. Nach Anzahl nimmt Bombay damit den globalen Top-Rank ein. Nach Volumen liegt der Marktanteil im ersten Halbjahr 2023 bei beachtlichen 13%. In London gingen nur acht Unternehmen an die Börse und erlösten 120 Mio. USD, das ist der tiefste Wert der letzten 20 Jahre.

Zwei Drittel der Emissionserträge in Asien-Pazifik

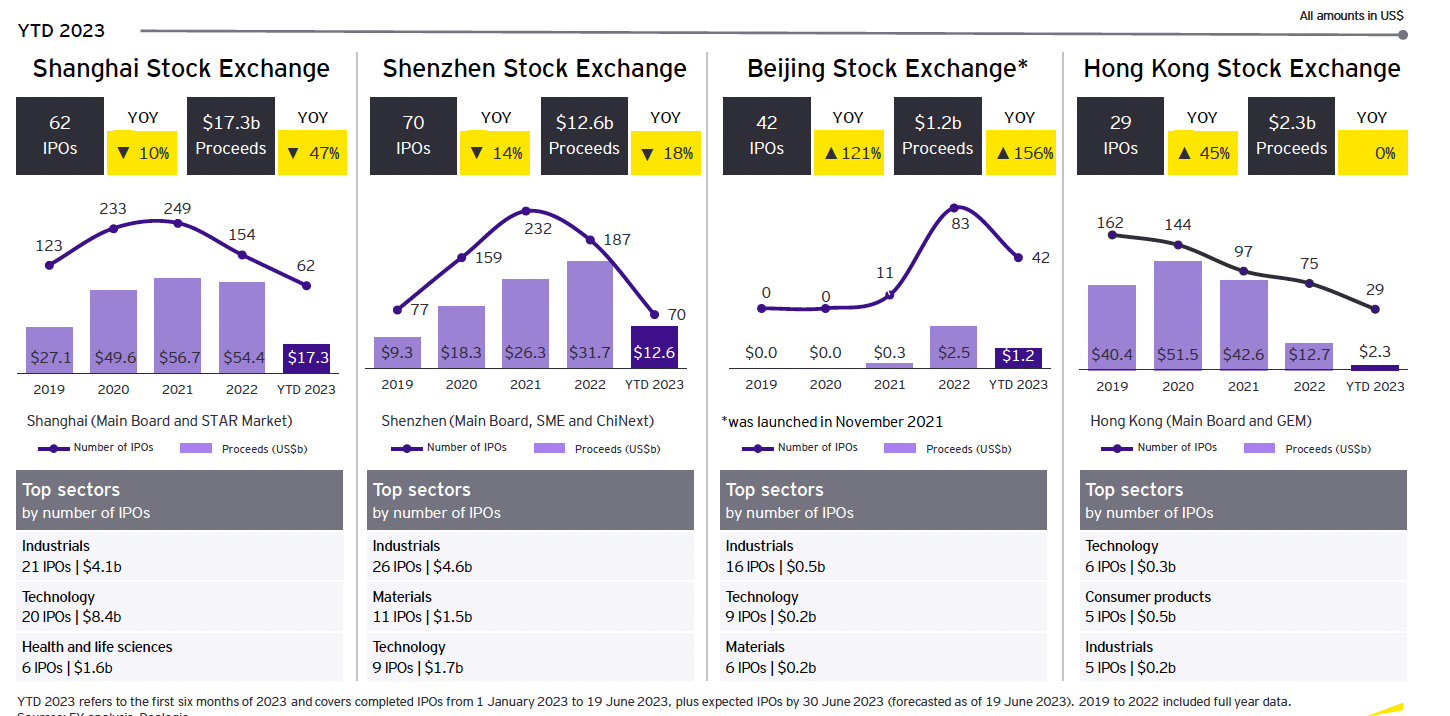

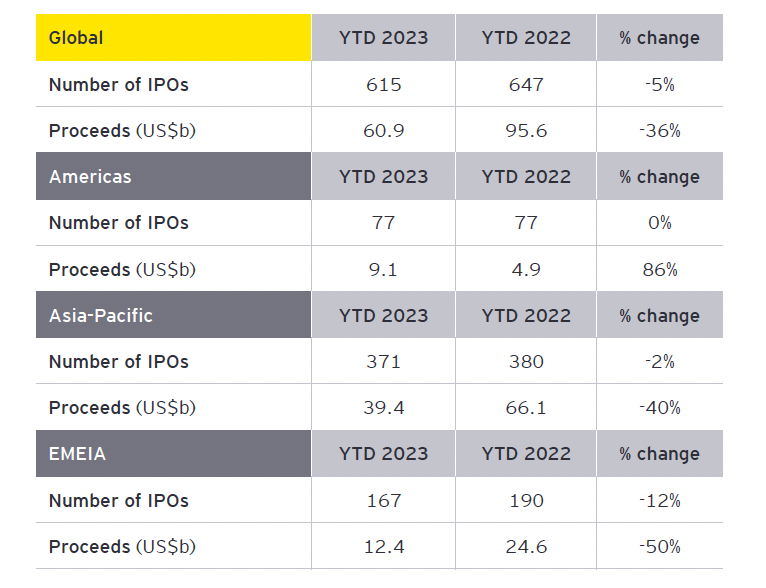

In der Globalbetrachtung entfielen im ersten Halbjahr mit 39.4 Mrd. USD Emissionserlösen zwei Drittel auf die Region Asien-Pazifik. Während die Anzahl der IPOs nur um 2% fiel, sank das Volumen um 40%. Das liegt auf einer Linie mit der globalen Entwicklung: 5% weniger Börsengänge und ein Rückgang des Volumens um 36% auf 60.9 Mr. USD. In den aktiven Märkten China, Indonesien und Japan fanden weniger grosse IPOs statt, dafür kamen viele kleinere Emittenten an den Markt. Den Grossteil steuert erwartungsgemäss China mit 33.4 Mrd. USD Emissionsvolumen an den mittlerweile vier Börsen in Shanghai, Shenzhen, Beijing und Hongkong bei. Die beiden grössten IPOs fanden in Shanghai statt und stammen aus dem Halbleiter-Umfeld. Nexchip Semiconductor erlöste 1.9 Mrd. USD, Semiconductor Manufacturing Electronics Shaoxing 1.8 Mrd. USD. Industrie, Technologie und Materialien bildeten den Schwerpunkt der Emissionstätigkeit.

Differenzierte regionale Entwicklung

In Japan fanden 42 IPOs mit Erlösen von 1.9 Mrd. USD statt, von denen die meisten dem Technologie-Sektor zuzurechnen sind. In Südkorea fanden 26 Börsengänge mit 0.7 Mrd. USD Erlösen statt. Laut EY sind zahlreiche in 2022 verschobene Mega-IPOs in der Pipeline. Dynamik ist auch in der ASEAN-Region zu verzeichnen, vor allem in Indonesien und Malaysia. Hier liegt der Schwerpunkt auf Rohstoffunternehmen.

Emissionsvolumen in den USA steigt

Eine Trendwende wurde an den amerikanischen IPO-Märkten verzeichnet, zumindest nach Volumen. Im ersten Halbjahr fanden 77 Börsengänge statt, fast alle in den USA. Das ist unverändert zum extrem schwachen ersten Halbjahr 2022. Doch die Erlöse stiegen um 86% auf 9.1 Mrd. USD. Das durchschnittliche Emissionsvolumen ist durch die Mega-Emission von Kenvue angestiegen, den Spin-out der Consumer Health-Sparte durch Johnson & Johnson. 11 IPOs verzeichnete die NYSE, 53 die Nasdaq. Zu beachten ist allerdings, dass 33 IPOs auf cross-border Listings entfallen, deren Volumen jedoch nur 1.2 Mrd. USD beträgt. Das grösste IPO führte Kenvue mit 4.4 Mrd. USD durch, gefolgt von Nextracker mit 0.7 Mrd. USD. In der Sektorenbetrachtung liegt Healthcare vor Industrie und Technologie. In Toronto und Mexiko gab es je ein IPO.

Perspektiven der Primärmärkte

Der Ausblick verbessert sich, ausgehend von einer tiefen Basis, zunehmend. Die im Leitmarkt USA aufgetretene Krise der Regionalbanken hat dem Sentiment allerdings einen Rückschlag versetzt. Auch das steigende Zinsniveau hilft dem IPO-Markt nicht. Unter den veränderten Bedingungen wird sich das Profil der Börsenkandidaten anpassen, je nach Region. In Asien-Pazifik und Mittlerem Osten sind Privatisierungen von Staatsbetrieben eine Quelle für Mega-IPOs. Die Knappheit bei bestimmten Rohstoffen sowie der Sektor Energie und Energieeffizienz dürften weiterhin ansprechende IPOs hervorbringen. Im Westen könnten Industrie und Spin-offs den Kurszettel bereichern, ebenso Technologie. Ansonsten dürften Anleger Wert auf starke Bilanzen sowie positive Wachstums- und Gewinnprognosen legen. Überraschungen durch bekannte Namen sind nicht auszuschliessen. Diese könnten dann bei weiter verbessertem Umfeld als Eisbrecher fungieren.