Leerverkäufe von Aktien sorgen immer wieder für Schlagzeilen und kontroverse Diskussionen, sowohl bei Anlegern als auch in den Medien – und lösen manchmal sogar kurzlebigen politischen Aktionismus aus. Sicher ist, dass die betroffenen Aktien Potenzial für Kursauschläge in beide Richtungen aufweisen. Doch ohne Transparenz und Aufklärung bleiben „Short-Selling“ und „Short-Squeezes“ für die meisten Marktteilnehmer ein Mysterium.

Gemäss dem Motto „kein Rauch ohne Feuer“, sind Leerverkäufer oft die Ersten, die auf schlummernde Risiken wie im Fall Wirecard hinweisen. Mit mehr Transparenz zu den Leerverkäufen würden bestehende Informationsasymmetrien behoben – Chancengleichheit für alle Marktteilnehmer wäre die Folge.

Unterschiedliche Regulierungsansätze

In der Schweiz sind Leerverkäufe von Aktien nicht meldepflichtig, werden daher offiziell nicht erfasst und folglich auch nicht öffentlich gemacht. In den USA sind Leerverkäufe dagegen zu melden. Alle zwei Wochen werden die wiederum zwei Wochen zurückliegenden Leerverkaufsquoten in Relation zur Anzahl der ausstehenden Aktien veröffentlicht. Ein Blick in den Rückspiegel zwar, aber immerhin eine minimale Transparenz, die helfen kann, Kursbewegungen der jüngeren Vergangenheit besser zu verstehen. In den Ländern der EU gelten unterschiedliche Regelungen. In Deutschland besteht Meldepflicht, sobald 0,2% des Aktienkapitals netto leer verkauft sind, bei 0,5% setzt dann die Offenlegungspflicht ein. Das bedeutet die Veröffentlichung im Bundesanzeiger.

Wie der Privatanleger unter Leerverkäufen leiden kann

In der Praxis hat der durchschnittliche Privatanleger wenig Berührungspunkte mit Leerverkäufen, ausser er ist betroffen. Das kann direkt der Fall sein, wie zuletzt für die Aktionäre von Zur Rose oder AMS, deren Aktien plötzlich im Sinkflug abtauchten oder für Fonds- und ETF Investoren, die wegen der Indexzugehörigkeit von Wirecard bis zum Ende indirekt voll unter dem Kursdesaster leiden mussten. In den genannten Fällen von Schweizer Aktien sind jedoch nicht die Leerverkäufer die Schuldigen, sondern eher das Management, das bei Zur Rose für enttäuschende Zahlen und bei AMS für das Klumpenrisiko Apple verantwortlich ist. In beiden Fällen waren wohl auch die Erwartungen der Anleger zu hoch.

Korrektivfunktion von Leerverkäufen

Bei Wirecard liegt der ganze Fall jedoch anders. Es ist ein gutes und frisches Beispiel für die wesentliche Funktion der Leerverkäufer an den Aktienmärkten, nämlich ein Gegengewicht zu irrationalen Kursübertreibungen zu bilden und ganz generell als Korrektiv zu fungieren. Während beim Aktienkäufer (long) das Chance-Risiko-Verhältnis davon bestimmt ist, dass die Verluste auf den Kapitaleinsatz begrenzt, die Chancen aber zumindest theoretisch unbegrenzt sind, verhält es sich beim Leerverkauf (short) von Aktien gerade umgekehrt. Der Gewinn ist dadurch begrenzt, dass die Aktie maximal auf null geht, jedoch im Falle eines fortgesetzten Anstiegs dem Leerverkäufer potenziell unbegrenzte Verluste beschert. Schon aus diesem Grund sind dezidierte Leerverkäufer in der Regel sehr gründlich in ihren Analysen und schiessen sich auf Aktien mit einer nennenswerten Market Cap nur dann ein, wenn sie „mehr wissen als der Markt“.

Lektion Wirecard

Gerade der Fall Wirecard führt deutlich vor Augen, dass es einzig die Short-Seller waren, die bereits sehr frühzeitig die Spur des Betruges und der Bilanzmanipulationen aufgenommen haben. Dies hat dann unter den namhaften Finanzmedien einzig die FT zum Anlass genommen, um Aufklärung zu betreiben. Klagen wegen Kursmanipulation waren die Folge. Wie man heute weiss, haben alle Aufsichts- und Kontrollinstanzen jämmerlich versagt, die juristische Aufarbeitung kann sich noch Jahre hinziehen. Die Tatsache, dass dutzende von BaFin-Mitarbeitern in der Handelsüberwachung privat zahllose Wirecard-Trades getätigt haben, sagt viel über deren fehlgeleitete Motivation und ihre Versäumnisse!

Mid-Caps im Visier

Liegen die Leerverkaufsquoten bei Large Caps und erst recht bei Mega-Caps meist nur im Prozentbereich und sind daher nur sehr beschränkt kursrelevant, sieht die Sache bei Mid Caps und kleineren Unternehmen oft ganz anders aus. Aufgrund der überschaubaren Marktkapitalisierungen und der Tatsache, dass oft ein hoher Prozentsatz der Aktien in festen Händen ist, genügt ein relativ bescheidener Aktienüberhang am Markt für kräftige Korrekturen. Erfolgen die Leerverkäufe im Zusammenhang mit suboptimalen Unternehmensmeldungen, ist der Effekt umso ausgeprägter. Sind die Aktien zuvor wie in den Fällen Zur Rose und AMS in einer Art irrationalem Überschwang vertikal angestiegen, so wird die Trendwende unter dem Einfluss von Leerverkäufern noch schneller und brutaler ablaufen.

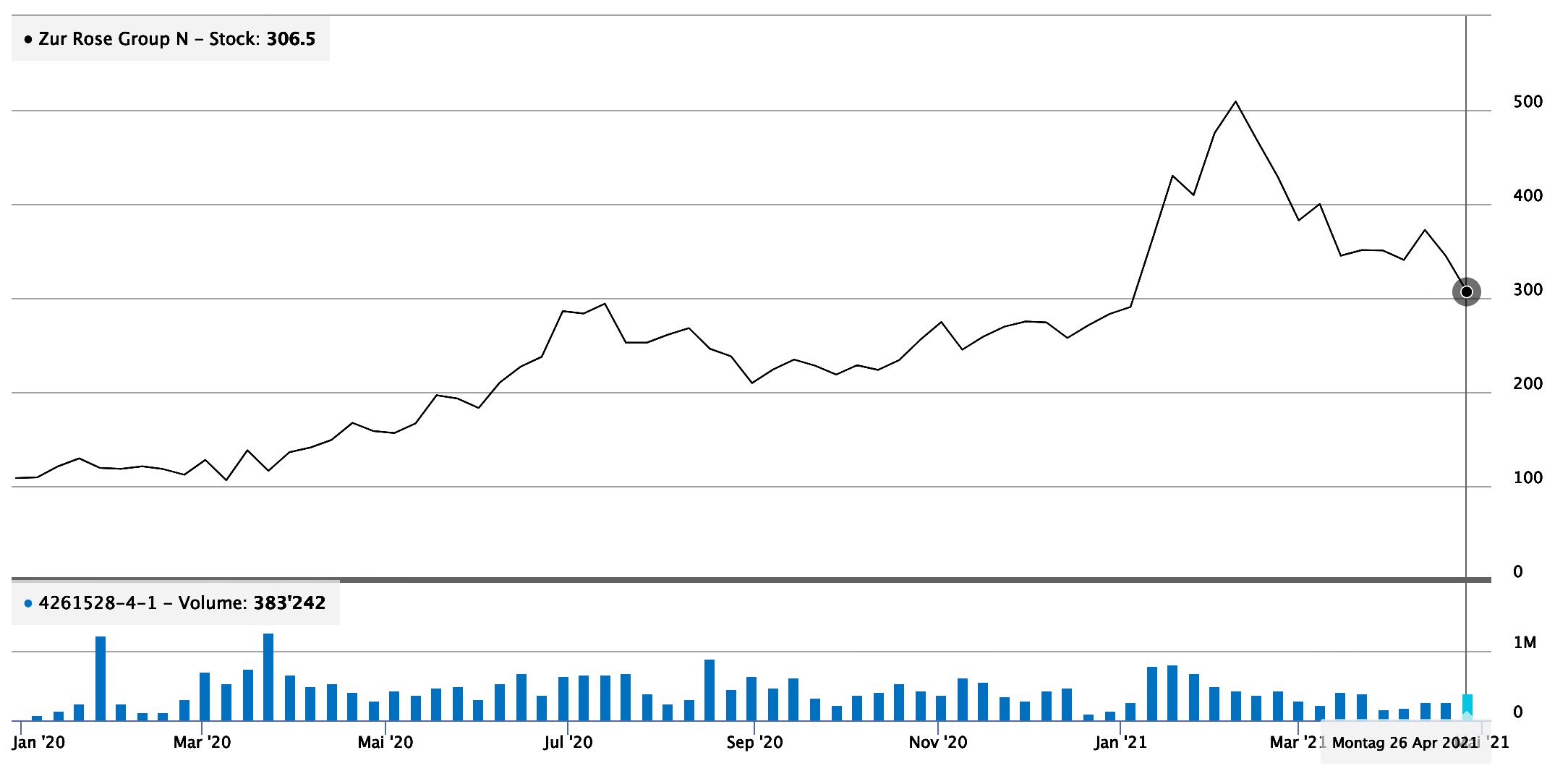

Lehrstück Zur Rose

Zur Rose war im März 2020 kurzzeitig unter 100 CHF gefallen, stieg dann bis Juli auf 300 CHF, konsolidierte und erreichte die schon „optimistische“ 300-CHF-Marke erneut im Januar 2021. Dann folgte eine vielzitierte Studie der Bank of America mit Kursziel 500 CHF. In den superliquiden und geradezu spekulationswütigen Wochen danach wurde bis Mitte Februar auch dieses aus der Sicht im März 2020 „illusorisch“ scheinende langfristige Kursziel nach nur fünf Wochen erreicht. Die Stunde der Leerverkäufer schlug. 20% der Aktien wurden geliehen und verkauft, was den Kurs bis auf 330 CHF fallen liess. Bis Ende März waren laut Medienberichten etwa ein Drittel eingedeckt worden, die Quote stand bei 14,5%. Ein Lehrstück!

Privater Datenanbieter IHS Markit mit Informationsmonopol?

Woher kommen die Daten? Von IHS Markit, einem an der NYSE kotierten britischen Datenanbieter, u.a. für die Finanzindustrie. Abnehmer sind Banken, Kapitalsammelstellen, Vermögensverwalter. Seit kurzem kommentieren Finanzfachpublikationen das vergangene Geschehen unter den Top 10 der leer verkauften Schweizer Aktien. Dort finden sich per 31. März neben den Genannten Basilea, Dufry, Temenos sowie Implenia, Stadler Rail und Sika mit Leerverkaufsquoten von 6,2% bis 20,3%. Wirkliche Schwergewichte sind nicht vertreten, sondern eher populäre Lieblingsaktien der Schweizer Anleger, die sich durch mediale Fehlinterpretation der Ertragsstärke, hohe Volatilität und einen überschaubaren Free-Float auszeichnen. Und die passen genau ins Beuteschema der Shortseller.

Wie der Leerverkauf technisch funktioniert

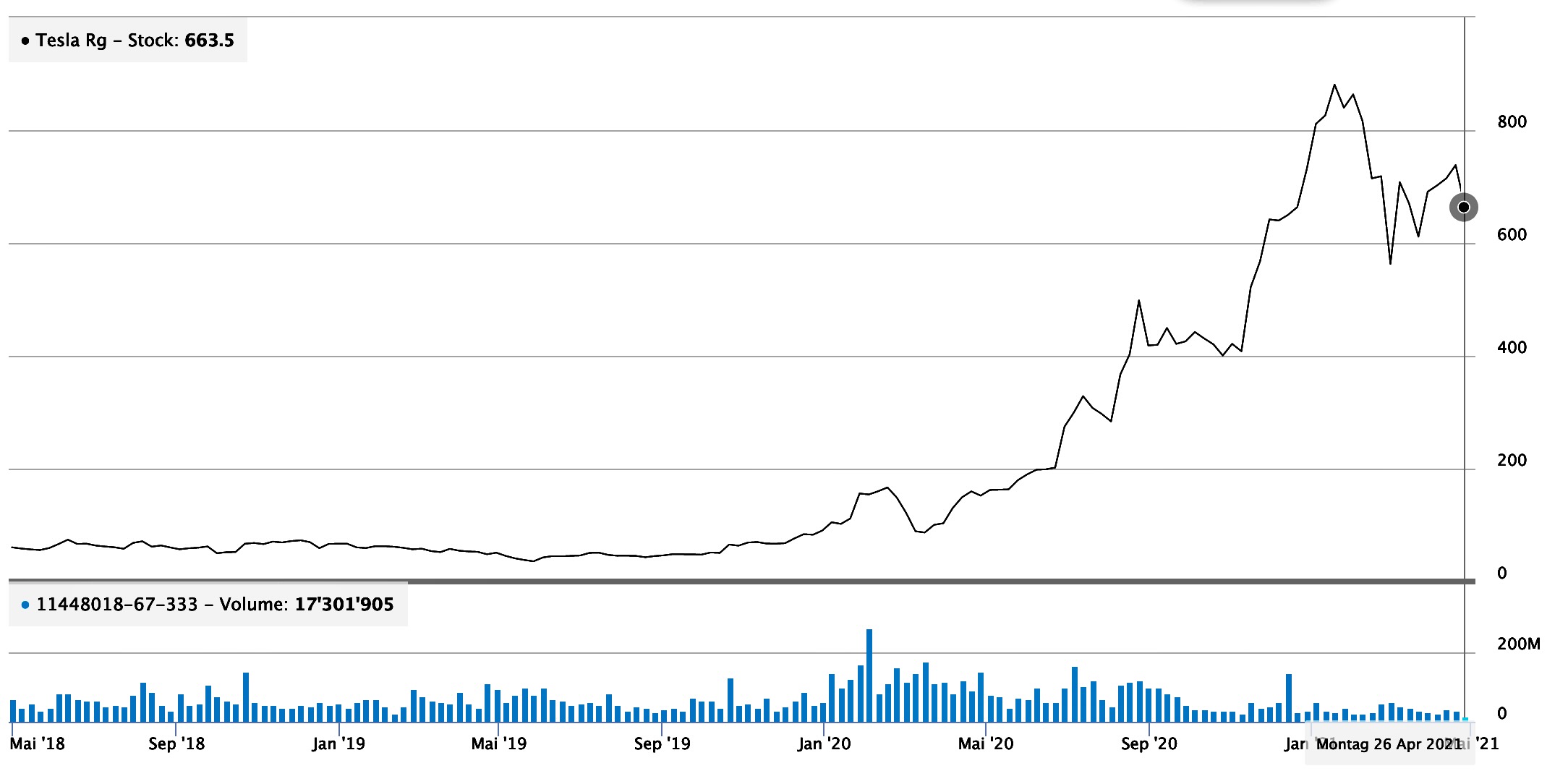

Das Geschäft funktioniert so: Langfristige Aktienbesitzer wie Fonds oder Versicherungen erhöhen die laufende Rendite durch das Ausleihen von Aktien, wofür sie eine geringe Leih-Gebühr erhalten. Der Leerverkäufer veräussert die Aktien und erhält die Gutschrift. Sinkt die Aktie, wie erwartet, kann er sie günstiger zurückkaufen, die Differenz als Gewinn verbuchen und die entliehenen Aktien zurückgeben. Die Transaktion lässt sich auch als Termingeschäft strukturieren. Läuft es gegen den Leerverkäufer, muss er bei steigenden Kursen eindecken oder eskalierende Verluste in Kauf nehmen. Ein gutes Beispiel ist die Tesla-Aktie, die immer wieder Ziel von Leerverkäufern war, zeitweilig auch mit Erfolg; doch die seit Jahren exponentielle Kursentwicklung hat „Überzeugungstätern“, also Tesla-Perma-Bären, geradezu astronomische Verluste beschert.

Short-Squeeze

Eine wichtige Rolle spielt bei Tesla ebenso wie bei der GameStop-Spekulation der „Short-Squeeze“. Ist ein hoher Prozentsatz der Aktien leer verkauft, sind die Leerverkäufer bei gegenläufigen Kursbewegungen aufgrund positiver Nachrichten und Entwicklungen praktisch gezwungen einzudecken. Anleger, die long sind, können durch weiter Aktienkäufe den Engpass noch verschärfen, sodass es zu explosiven Kurssteigerungen kommt. Die Leerverkaufsquoten können in den USA sehr viel höher ausfallen, was beispielsweise die erratischen Kursbewegungen bei Tesla erklärt. Stand 15. April sind immer noch 6,6% der TSLA-Aktien leer verkauft. Das repräsentiert bei einer Eindeckung auf aktuellem Kursniveau rund 45 Mrd. USD.

Wer sind die Akteure?

Zu vermuten ist, dass die in der Schweiz aktiven Leerverkäufer hauptsächlich angelsächsischer Provenienz sind – London und New York. Das mag daran liegen, dass an diesen Börsenplätzen die Regulierung gering ist und die Marktteilnehmer es traditionell gewohnt sind, die Märkte in beide Richtungen zu spielen. Als „böse Buben“ werden gerne und immer wieder Hedge Funds an den Pranger gestellt, nur weil manche dezidiert Long/Short-Strategien verfolgen. Wenn es auch „schwarze Schafe“ gibt, die nicht davor zurückschrecken, kursschädigende Gerüchte in Umlauf zu bringen oder negative Berichte zu veranlassen, so tragen die involvierten Hedge Funds doch überwiegend durch ihre Korrektivfunktion zum Funktionieren des Marktes bei. Tatsache ist aber auch, dass behäbig scheinende Fonds und andere unverdächtige institutionelle Investoren durchaus auch Leerverkäufe vornehmen, sofern ihre Statuten es erlauben, auch Schweizer Adressen.

Leerverkaufsverbote und ihre wiederkehrende Aufhebung

Schlagzeilen zu Leerverkäufen gibt es immer wieder, besonders in Krisensituationen. Was heute als Finanzkrise 2008/2009 bezeichnet wird, war eine solche systemkritische Situation. Insbesondere Bankaktien und Finanztitel allgemein sowie Staatsanleihen waren in den stark betroffenen Ländern wie Frankreich, Deutschland und USA Gegenstand massiver Leerverkäufe. Wie zu erwarten war, kam erst der Schrei nach Verboten, dann hektischer politischer Aktionismus, der tatsächlich zu zeitweiligen Verboten führte. Doch wie schon zuvor in der Börsengeschichte, wurden diese schnell wieder aufgehoben. Dieses Muster wiederholt sich seit 1609, als mit einem Leerverkaufsverbot die erste historisch verbürgte Börsenregulierung überhaupt in Kraft gesetzt wurde – nur, um sie wenige Jahre danach wieder aufzuheben. Bemerkenswert ist, dass diese erste Börsenregulierung der Gründung der Amsterdamer Börse 1611 um zwei Jahre vorausgeht.

Historischer Exkurs: das erste Leerverkaufsverbot 1609

Die Niederländische Ostindien Co. war eine der frühesten Aktiengesellschaften und sollte für die reichen Händler der Niederlande noch mehr exotische Waren auf ihren Schiffen nach Amsterdam bringen. Der Aktienhandel florierte, und die 1602 gegründete Aktiengesellschaft expandierte und bescherte ihren Aktionären steigende Kurse und Dividenden. Im Kampf um die Hegemonie kam es zu mehren Anglo-Niederländischen Konflikten und Kriegen. Als die Engländer die Seewege blockierten, verkaufte der Gründungsaktionär Isaac Le Maire 1609 nicht nur alle seine Anteile, sondern darüber hinaus auch Aktien, die er gar nicht besass. Das Kalkül war, dass er diese günstiger einkaufen könnte, wenn erst, wie absehbar, die Dividende gestrichen werden würde. Im Nachhinein wurde dieses Verhalten von den Vertretern der vermögenden Oberschicht, den sogenannten Notabeln, verworfen und ein Verbot von Leerverkäufen erlassen. Da praktisch die gesamte Spitze der Gesellschaft in der Spekulation engagiert war, mag auch Neid eine gewisse Rolle gespielt haben.

Geschichte der Regulierung

Das Leerverkaufen von Aktien ist damit seit 400 Jahren, also von Beginn der Börsengeschichte an, eine Praxis, die unverzichtbar scheint, aber dennoch immer wieder zeitweilig verboten und verteufelt wird. Und zwar immer dann, wenn eine Spekulation, an der viele und/oder systemrelevante Akteure wie Banken und die Oberschicht beteiligt sind, katastrophal schiefgelaufen ist. Sobald die Wunden verheilt sind, werden die Verbote wieder aufgehoben. Manche Regulierungen wie die Meldepflichten in manchen Jurisdiktionen oder die in den USA im Gefolge des Crashs von 1929 eingeführte „Uptick Rule“ machen durchaus Sinn. Damit die Kurse nicht durch Leerverkäufe ins Bodenlose fallen können, wurde damals bestimmt, dass Leerverkäufe nur zulässig sind, wenn der Kurs zuvor angestiegen war. Das bremste zwar die Baisse, änderte aber nichts daran, dass der Crash seinen Lauf nahm; es dauerte nur etwas länger. Erst 2007 wurde die Regel als Folge des Lobbyings der US-Finanzindustrie aufgehoben.

Interessengruppen und Interessenkonflikte

Leerverkäufe bilden zwar ein Korrektiv, erhöhen aber auch die Volatilität, was wiederum die Trading-Profite erhöht. Zur Finanzindustrie zählen neben Banken und Kapitalsammelstellen auch Hedge Funds, Broker und weitere Marktteilnehmer. Auf die eine oder andere Weise sind viele Adressen bei der Leerverkaufspraxis involviert, sei es als Gegenpartei bei Termingeschäften, als Verleiher von Aktien oder Trader. Ein Aspekt, der selten gewürdigt wird, sind die Interessenkonflikte, die dabei entstehen können. Eine Investmentbank kann Prime Broker für Leerverkäufe von Hedge Funds sein, aber im Asset Management dieselben Aktien halten. Oder das Asset Management verkauft die Aktien, aber die Brokerage preist dieselben Aktien mit hohen Kurszielen an. Oder die Aktie wird von der Researchabteilung positiv eingeschätzt, aber die Capital Markets Abteilung begleitet zufällig eine Kapitalerhöhung, während vielleicht die Prime Brokerage Leerverkäufe für Institutionen abwickelt. Trotz der berühmten „chinesischen Mauern“ zwischen den Geschäftsbereichen sind Unfälle wie im Zusammenhang mit der Archegos-Zwangsliquidationen bei CS mit Verlusten im Milliardenbereich eher die Ausnahme. In der Regel behindern die Interessenkonflikte aber die Gewinnentwicklung der erfolgreichen Player nicht.

SIX sieht keinen Handlungsbedarf

Transparenz des Marktgeschehens ist für das Vertrauen der Anleger in den Finanzplatz wichtig. Die SIX geniesst bei Investoren zurecht ein hervorragendes Renommée unter den Börsenbetreibern. Da will es einfach nicht einleuchten, dass die Leerverkaufspraxis in der Schweiz im Dunkeln abläuft und die einzigen spärlichen Informationen dazu von einem privaten Datenanbieter stammen. Auch wenn IHS Markit durchaus einen guten Ruf geniesst, so wäre die Verlässlichkeit der Leerverkaufsdaten doch zweifellos besser, wenn sie direkt und verifiziert von der Börse kämen und allen Interessierten ohne Mehrkosten zur Verfügung stehen würden.

Doch SIX sieht auf Nachfrage von schweizeraktien.net keinen Handlungsbedarf dafür, Leerverkäufe zu veröffentlichen. «Leerverkäufe sind im Rahmen der Handelsregularien mit Effekten erlaubt, die an Börsenhandelsplätzen von SIX gehandelt werden», antwortet Hrvoje Tkalcec, Head Communications & Media Relations bei SIX Exchange Regulation AG, auf Anfrage. Er weist auch darauf hin, dass Leerverkäufe, welche nicht gesettelt werden können – sogenannte ungedeckte Leerverkäufe, in der Schweiz schon heute verboten sind.

Eine entsprechende Meldung von gedeckten Leerverkäufen ist daher nach Ansicht von SIX nicht notwendig. «Sobald grosse Schwankungen in der Preisbildung einzelner Werte registriert werden und eine faire, effiziente und ordnungsgemässe Preisbildung nicht gegeben ist, greifen Mechanismen ein, die den Handel unterbrechen, bzw. suspendieren», heisst es. Diese Massnahmen würden den Zweck der Leerverkaufsmeldungen bereits vorwegnehmen.

Aus diesem Grund erkennt SIX auch kein zusätzliches Informationsbedürfnis der Investoren, das durch die Publikation der Daten befriedigt würde. Dabei wäre es ein Leichtes für den Börsenbetreiber, diese Leerverkaufsmeldungen zu ermöglichen. Denn über die Selbstregulierungsorganisation von SIX, die SIX Exchange Regulation AG, könnte das Regulatory Board von SIX entsprechende Anpassungen an den Bestimmungen des Handelsreglements vornehmen. Händler wären dann verpflichtet, jeden Leerverkauf zu melden. Aber eben: Dafür sieht SIX Exchange Regulation AG keine Notwendigkeit.

Fazit

Das Thema „Shortselling“ ist und bleibt wohl auch weiterhin kontrovers. Das mag auch an der menschlichen Psychologie liegen, denn die weitaus meisten Marktteilnehmer denken bei Engagements positiv und setzen auf Wachstum, Expansion, Gewinnsteigerungen. Leerverkäufer sind aber Baissiers und wollen von den Verlusten der Mehrheit der Anleger profitieren – so jedenfalls stellt sich die Konstellation für Haussiers dar. Für die langfristige Gesundheit des Marktes ist die Shortselling-Praxis jedoch ein Korrektiv, das unverzichtbar erscheint.

Was dagegen verzichtbar ist, betrifft die mangelnde Transparenz und damit die suboptimale Effizienz der Märkte. Solange essenzielle Marktinformationen nicht allen Marktteilnehmern gleichzeitig und vollumfänglich zur Verfügung stehen, bestehen Informationsasymmetrien, die privilegierten Anlegerkreisen zulasten der anderen Investoren und Händler Vorteile bringen. Gerade dem Finanzplatz Schweiz würde eine Reform der Informationsordnung in diesem Zeitalter der Desinformation gut zu Gesicht stehen und zudem den Eindruck ändern, dass die Schweizer Börse im Hinblick auf Markttransparenz hinter anderen Börsen zurückbleibt.