Das Hauptziel des Cornèr Fund Mid & Small Cap CH der VV Vermögensverwaltung in Zug ist die Erzielung eines langfristigen Kapitalwachstums durch Investitionen in kleine und mittelgrosse Unternehmen, die an der Schweizer Börse kotiert sind. Der Swiss Performance Index Kleine & Mittlere Unternehmen (SPISMC) dient als Benchmark. Der Fonds kann bis zu 20% ausserhalb der Benchmark investieren, jedoch nur in Schweizer Aktien, die im SMI-Index enthalten sind. Verfolgt wird eine aktive Anlagestrategie.

Das Fondsvolumen beträgt aktuell 52 Mio. CHF. Neu in den Fonds zugeflossen sind in 2021 7.3 Mio CHF, was einem Plus von 20% entspricht.

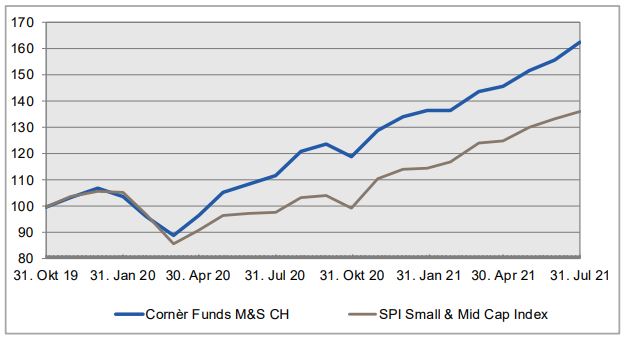

Herr Buri, der Cornèr Funds wurde im Oktober 2019 von Ihnen aufgelegt. Er ist also noch relativ neu. Sie sind mit ihm sozusagen direkt in die Pandemie gestartet. Welche Folgen hatte dies für Ihre Titelselektion?

Es ist richtig, dass der Fund noch relativ jung ist. Die Titelselektion wurde jedoch schon vor der Pandemie vorgenommen und nicht durch den extrinsischen Schock der Pandemie beeinflusst. Der Fund verfolgt einen langfristigen Anlagehorizont, wodurch kurzfristige Ereignisse eine untergeordnete Rolle bei der Titelselektion spielen. Der Anlageansatz ist Bottom-up und Stockpicking und basiert auf einem fundamentalen Research, welches führende Unternehmen in ihrem Sektor identifiziert, die über einen klaren Wettbewerbsvorteil, nachgewiesene Managementerfahrung, überdurchschnittliches Wachstum und eine solide Bilanz verfügen.

Sie haben die Benchmark, den SPI Small & Mid, deutlich outperformt. Was war der Hauptgrund dafür?

Primär entscheidend ist die Titelauswahl. Zudem gilt es, den oben beschriebenen Anlageansatz zu leben und konsequent zu verfolgen. Ich halte keine Titel im Portfolio, von denen ich nicht zu 100% überzeugt bin. Die Indexgewichtung spielt ebenfalls keine Rolle beim Aufbau des Portfolios. Wichtig ist ein kompetentes Management, eine klare und überzeugende Unternehmensstrategie mit einem starken Produkteportfolio sowie eine gesunde Bilanz. Diese Kriterien erlauben es mir, aus dem Schweizer Aktienuniversum ein Portfolio mit 30 Titeln zusammenzustellen.

Es fällt auf, dass Sie relativ teure Aktien in Ihrem Portfolio haben. So beträgt das KGV des Cornèr Funds 37,6% im Vergleich zu 34,5% der Benchmark. Keine Angst vor Rückschlägen?

Ja, das KGV ist im Vergleich zum Benchmark höher, was vor allem der Position Bachem geschuldet ist. Rückschläge kann es jederzeit geben, die gehören zum Leben eines Portfolio Managers, da diese aus dem Nichts kommen. Doch Angst wäre der falsche Ratgeber. Viel wichtiger als eine reine Betrachtung des KGVs ist das Halten von qualitativ guten Unternehmen im Portfolio, die aus einer Krise gestärkt und damit als Gewinner hervorgehen. Wir sind ein langfristiger Investor. Studien belegen, dass ein Investor mit einem Anlagehorizont von mindestens 7 Jahren kein Geld verliert, auch wenn er zum denkbar ungünstigsten Zeitpunkt (Höhepunkt) eingestiegen ist. Seit 1925 hat man mit Aktien Schweiz pro Jahr 7,78% verdient, dies auch mit grossen Einbrüchen an den Märkten.

Ihr grösstes Engagement ist in Bachem. Mittlerweilen weist Basler Chemie ein KGV von über 100 aus. Wäre es jetzt nicht an der Zeit, hier Gewinne mitzunehmen? Oder gehen Sie von weiteren Kurssteigerungen aus?

Gewinne kann man jederzeit mitnehmen, doch die Frage ist, ob die gegenwärtige Bewertung das tatsächliche Potenzial von Bachem widerspiegelt, das aufgrund der Pipeline vorhanden ist. Im von Ihnen genannten Fall bin ich fest davon überzeugt, dass das Potenzial die heutige Bewertung bei weitem übersteigt. Bachem ist die absolute Nr. 1 bei der Herstellung von Peptiden in einem Markt von USD 1.5 Mrd. und schnell wachsend. Peptide sind Eiweisse, welche aus Aminosäuren aufgebaut sind, jedoch kleiner. Sie werden in Medikamenten gegen Krebs, Diabetes und Osteoporose eingesetzt. Dank Fortschritten in der Formulierung können Medikamente, die bis jetzt nur in Spritzenform abgegeben werden konnten, nun in der patientenfreundlicheren Tablettenform hergestellt werden. Dies eröffnet für Bachem ein enormes Potenzial. Zudem hat Bachem ein zweites Standbein aufgebaut, mit dem man schon bald CHF 100 Mio. Umsatz erzielen will. Dies sind Oligonukleotide, welche die Bausteine des Erbgutes sind, also DNA und RNA. Der neue Cholestrinsenker (Inclisiran) von Novartis greift auf diese Technologie zurück. Somit eröffnet sich für Bachem ein komplett neuer Markt, der Volkskrankheiten wie Cholesterin und andere in der Zukunft adressieren wird und ein enormes Potenzial aufweist. Bei Bachem als Unternehmen am Rheinknie gehe ich fest davon aus, dass Novartis auf Bachem zurückgreift. Die Kurssteigerungen werden sicherlich gemächlicher ausfallen, aber dem Aktionär nach wie vor Freude bereiten.

Auch EMS Chemie und Sika haben P/Es von fast 50X. Muss man sich an solche Werte gewöhnen?

Gemäss meinen Berechnungen haben beide Titel ein geschätztes P/E 2022 von rund 40X. Die Titel sind sicher nicht günstig, aber in der Bewertung widerspiegelt sich die unangezweifelte Qualität der beiden Unternehmen. EMS ist in einer Nische mit den Geschäftsbereichen Hochleistungspolymere und Spezialchemikalien tätig. Der Trend in der Automobilindustrie, Metalle und Eisen durch leistungsfähigere Hochleistungspolymere (Gewichtseinsparung) zu ersetzen, wird sich fortsetzen; davon wird EMS überdurchschnittlich profitieren. Nicht umsonst investiert das Unternehmen in Domat/Ems in den nächsten 5 Jahren CHF 300 Mio. Seit Jahren erzielt das Unternehmen EBIT-Margen zwischen 24% und 28%, die für einen Zulieferer der Autoindustrie einzigartig sind. Das ist eine Weltmeisterleistung, die ihren Preis hat. Das Unternehmen wird von Magdalena Martullo umsichtig geleitet. Sie ist wahrscheinlich eine der besten Manager-Persönlichkeiten in der Schweiz. Überschüssige, nicht benötigte Mittel werden via Zusatzdividende an den Aktionär zurückgeführt.

Sika ist optimal positioniert, um von den Megatrends wie Urbanisierung, Demografie, technologischer Fortschritt, Klimaveränderung und der Ressourcenknappheit zu profitieren. Mit ihren Produkten in der Beton- und Mörtelherstellung, Bauwerksabdichtungen, Kleben und Dichten am Bau, Dachsystemen, Gebäudehüllen etc. spricht Sika genau diese Megatrends an. Das in über hundert Ländern tätige Unternehmen verbreitert sein Produkteportfolio durch kluge Akquisitionen und Einkauf von neuen Technologien. Wer Wachstum sucht, fährt mit Sika bestens, und dies bei steigender Profitabilität. Sika wird von den weltweiten Infrastrukturprogrammen übermässig profitieren.

Beide Titel sind ein Muss für einen langfristig denkenden Investor.

Sie haben mit Sika und Partners Group auch SMI-Werte im Portfolio. Bald gehört ja auch Logitech zu den Blue Chips. Wie verträgt sich das mit einem Small & Mid Cap Fonds?

Als der Fund am 28. Oktober 2019 startete, war nur die Sika ein SMI Titel. Am 18. September 2020 stieg die Partners Group in den SMI auf, dies bei einem Kurs von CHF 875.50, heutiger Kurs knapp 1’600 CHF! Ich habe mir seinerzeit bei der Konstruktion des Funds ausbedungen, dass ich 20% des Fondsvolumen in SMI-Titel investieren kann. Dies nicht, weil ich per se SMI-Titel im Depot haben will. Jedoch werde ich so nicht gezwungen, die Position zur Unzeit zu verkaufen, wenn ein Unternehmen seine Hausaufgaben hervorragend erledigt und erfolgreich am Markt ist. Eine technische Umstellung in der Indexzusammenstellung, die mit dem unterliegenden Geschäftsmodell des Unternehmens ja nichts zu tun hat, darf nicht der Grund für einen Titelverkauf im Portfolio sein. Das Ziel des Funds ist es, die erfolgreichen Gewinner von morgen zu identifizieren und im Portfolio gebührend zu berücksichtigen. Ein Portfolio Manger sollte nicht wegen einer technischen Umstellung gezwungen werden, seine besten Pferde im Stall zu verkaufen, wenn diese noch über weiteres Potenzial verfügen. Damit ist auch gesagt, dass Logitech nach der Indexumstellung im Portfolio verbleiben wird.

Bleiben wir bei Logitech. Trotz hervorragender Halbjahreszahlen ist der Kurs deutlich von seinen Höchstständen entfernt. Worauf führen Sie die Skepsis der Anleger zurück? Was ist Ihr Kursziel bei dieser Aktie?

Das ist ein Verhaltensmuster, das wir nach Veröffentlichung der Quartalszahlen schon zum 3. Mal gesehen haben. Zudem haben die Short-Sellers eine Position von 8% in Logitech aufgebaut, da sie erwarten, dass das Unternehmen nach dem letztjährigen Wachstum von 76.5%, als Corona-Gewinner dieses Jahr nicht mehr wachsen wird. Ich erwarte nach wie vor ein Wachstum, dies aber auf einer höheren Basis. Die Kategorie Video Conferencing ist gegenüber einem starken 4. Quartal im 1. Quartal um 40% zurückgegangen, jedoch im Jahresvergleich um satte 80% gewachsen. Dies ist gewissen Investoren in den falschen Hals gekommen, und sie haben die Aktie verkauft. Quartalsschwankungen interessieren mich nur untergeordnet, solange der langfristige Trend stimmt, und der zeigt klar nach oben. Die hybride Arbeitsform wird ihren Platz in der Geschäftswelt einnehmen, und die Mitarbeitenden wollen zuhause mit den gleichen Tools ausgestattet sein wie im Büro. Gaming ist ebenfalls ein weltweiter Trend, der die Massen weiterhin faszinieren wird. Ein 18-Jähriger spielt auch noch mit 58 Jahren, dann aber mit der Topausrüstung von Logitech. Mit einem P/E 2022E von 25X ist der Titel günstig bewertet, vor allem wenn man bedenkt, über welches Wachstumspotenzial Logitech nach wie vor verfügt. Der Titel wird sicher die 150 CHF-Marke knacken.

Sie zitieren in Ihrem Monatsbericht Juli André Kostolany mit den Worten: „Kauft Standardwerte und nehmt Schlafmittel.“ Nun sind Sie in ams investiert, sicher kein Standard-, sondern eher ein Zockerwert. Welche Fantasie haben Sie bei ams?

Der Begriff Zockertitel behagt mir ganz und gar nicht, weil wir unsere Entscheidungen immer auf einer fundierten Analyse des Unternehmens abstützen. Zudem finden sich im Portfolio qualitativ hochstehende Schweizer Industriewerte, die stark von den Megatrends profitieren werden, weshalb es eine ams verträgt. Was viele Investoren ausblenden, ist die Tatsache, das ams einen sehr guten Track Record bei Übernahmen (Heptagon, Princeton Optronics) hat. Ich gehe davon aus, dass sich dies bei Osram wiederholen wird. Viel Negatives ist im Kurs eingepreist. Ams besitzt mit Osram ein einzigartiges Produkteportfolio. Starke Positionierung in optischen Systemlösungen für autonomes Fahren, Smartphones oder industrielle Anwendungen. Ams ist führend in den relevanten Technologien für 3D-Sensorlösungen und in optischen Modulen, und Osram ist führend bei den Lichtquellen. Durch die Übernahme von Osram wird die Abhängigkeit von Apple deutlich reduziert werden, dies zugunsten des Ausbaus am interessanten Automobilmarkt mit höherer Profitabilität. Die Synergien werden durch den Zusammenschluss höher ausfallen als zuerst angenommen, und die nicht mehr zum Kerngeschäft gehörenden Devestitionen werden zügig umgesetzt. Somit wird die Kundenbasis weiter diversifiziert, was dazu führen wird, dass das Risikoprofil von ams sinkt. Dies schlägt sich zwangsläufig in einer höheren Bewertung des Titels nieder.

Sollte die Bewertung von ams weiterhin auf dem heutigen Niveau verharren, wird das Unternehmen über kurz oder lang selbst zum Übernahmeobjekt. Ich denke, die Chancen, dass wir höhere Kurse sehen, überwiegen die Risiken.

Sie halten keine Aktien in Immobilienunternehmen. Warum?

In der Regel wird diese Anlagekategorie von unseren Kunden direkt bewirtschaftet. Wir wollen keine Duplizierung dieser Anlageklasse, weshalb wir nicht in Immobilien investieren.

Mit welcher Performance Ihres Fonds rechnen Sie für 2021?

Ich gehe davon aus, dass ich meine unterliegende Benchmark (SPI Small & Mid Caps) schlagen werde und für meine Kunden einen zweistelligen Return erzielen kann.

Herzlichen Dank für dieses Gespräch, Herr Buri!