Nichts ist überzeugender an der Börse, als wenn sich Investment-Hypothesen durch die entsprechende nachfolgende Performance bestätigen. Zwischen Ende August und Anfang Oktober 2019 stellte schweizeraktien.net vier ausgesuchte ESG-Leader an der Schweizer Börse vor, die Anlegern mit nachhaltiger Orientierung Chancen für eine überdurchschnittliche Performance erschliessen sollten. Wie sieht die Bilanz nach fast zwei Jahren aus? Und wie hat sich die damals nicht vorhersehbaren Pandemie auf den Geschäftsgang ausgewirkt?

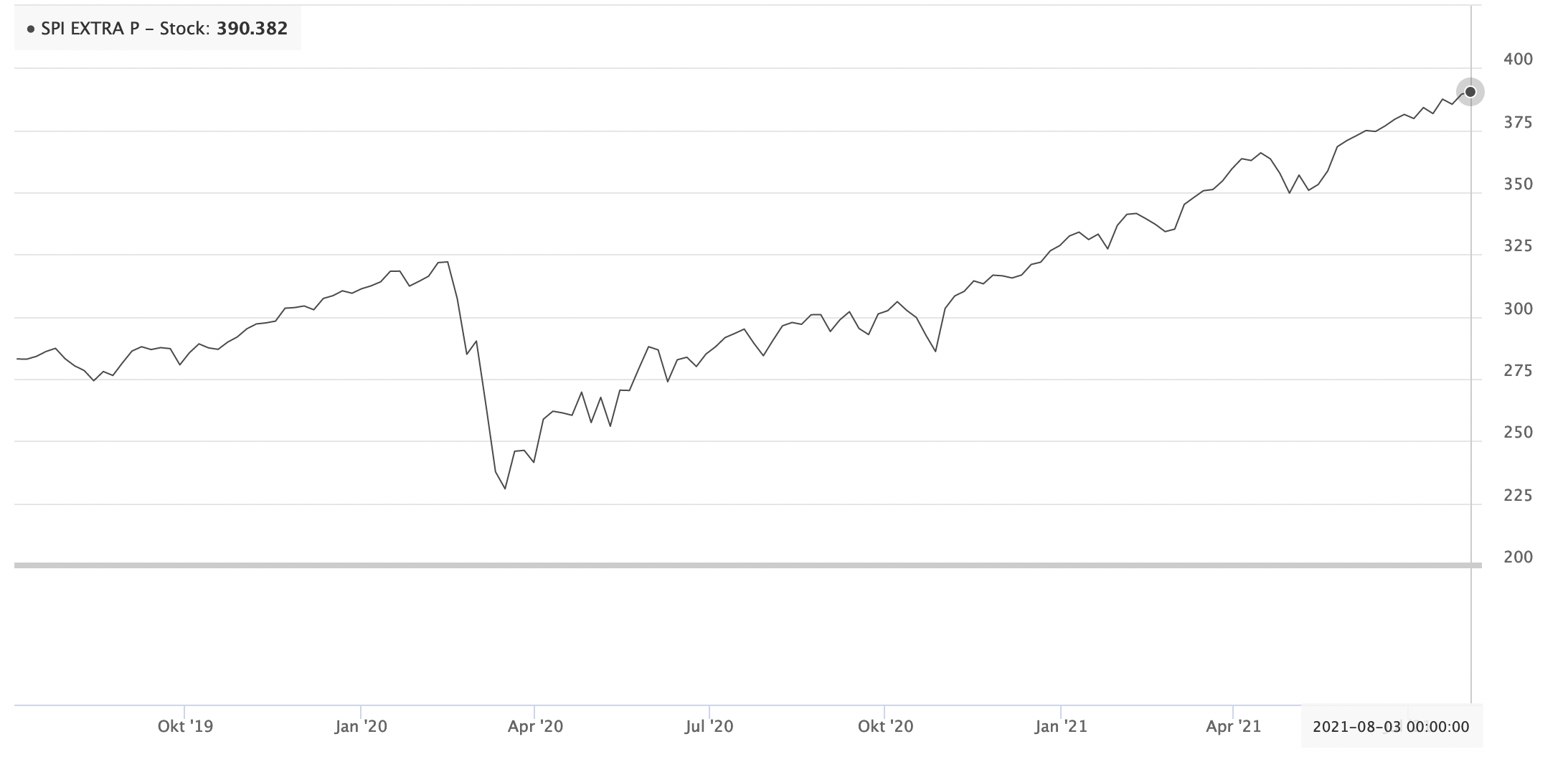

Als das Covid-Virus im Frühjahr 2020 schliesslich Europa erreicht hatte, blieb den vier ausgesuchten Aktien eine heftige Korrektur auch nicht erspart. Bucher beispielsweise verlor um 30%. Bis Ende Februar 2020, als die Welt noch in Ordnung war, hatten die vier ESG-Leader den Referenzindex SPI Extra schon deutlich outperformt. In dieser ersten Zwischenbilanz sollte gezeigt werden, dass ESG-Aktien den breiten Markt auch auf Sicht von einigen Monaten schlagen.

Doppelte Performance spricht für sich

Nach der kurzen und scharfen Korrektur der Aktienmärkte im Frühjahr 2020 erfolgte danach eine Aufholjagd, in deren Verlauf die alten Höchststände innert einiger Monaten überboten wurden. Seitdem stossen die Aktien von Belimo, SIG Combibloc, Bucher und Geberit in Kurs-Neuland vor. In der nüchternen Betrachtung der Performance im Vergleich zum SPI Extra Price (SPIEXX) ergibt sich nun nach fast zwei Jahren, dass die ESG-Leader im Durchschnitt doppelt so stark stiegen. Aus gleichgewichtet angelegten 100'000 CHF wurden bei der Selektion der ESG-Leader 176'600 CHF, bei einem Index-Produkt dagegen nur 138'000 CHF.

Die Auswahl macht es

Das Experiment hat somit deutlich gemacht, dass eine Auswahl von Aktien wirklich nachhaltig und verantwortlich geführter Unternehmen sowohl den Referenz-Index SPIEXX als auch breitangelegte ESG-Finanzprodukte schlagen kann – auf kurze wie auf mittlere Sicht. Die Erwartung ist, dass auch 2024, nach fünf Jahren also, die divergierende Entwicklung eine weitere bedeutende, vielleicht sogar zunehmend exponentielle Outperformance der ESG-Leader zeigen wird.

Re-Allokationsprozess in vollem Gang

Zwei Gründe sind, wie erwartet, für die Outperformance verantwortlich. Zum einen der Re-Allokationsprozess sowohl institutioneller als auch privater Anleger. Ob diese sich nun an ESG-Ratings orientieren, eigenes Research betreiben oder einfach ihrem gesunden Menschenverstand folgen, an Belimo, SIG Combibloc, Bucher und Geberit werden sie auf dem Schweizer Kurszettel über kurz oder lang nicht vorbeikommen. Wie der Kursverlauf der vier Aktien eindrücklich zeigt, hat der Trend zum verantwortlichen und nachhaltigen Investieren längst eine Dynamik in der Kapital-Allokation ausgelöst, die Aktien von ESG-konformen Unternehmen, und erst recht deren Leader, mit mehr Aktiennachfrage und somit Kapitalzufluss belohnt. Umgekehrt fliesst Kapital ab aus Industrien und Unternehmen, deren Zukunftsperspektiven unter der Dekarbonisierung leiden werden.

Der Markt hat immer recht

Die zweite Ursache ist, dass der Antizipationsmechanismus Börse frühzeitig korrekt angezeigt hat, dass die Geschäfte der vier doch recht unterschiedlichen Leader sich trotz oder gerade wegen der Pandemie aus unterschiedlichen Gründen weiter und auch schneller beleben würden. Die inzwischen veröffentlichten Zahlen zu 2020 und zum ersten Halbjahr 2021 belegen die überdurchschnittlich kräftig verlaufende Erholung respektive den beschleunigten Geschäftsgang an den globalen Märkten.

Doppelzüngigkeit der Regierungen

Vielfach wird zurecht kritisiert, dass der staatlich gelenkte Re-Start der Wirtschaft nach der Pandemie und die sich auf mehrere Billionen USD belaufenden Stimulierungs- und Stützungsmassnahmen der Regierungen nicht dazu geführt haben, dass klare Weichenstellungen für Dekarbonisierung und nachhaltiges Wirtschaften vorgenommen wurden. Beispielsweise liegen die Subventionen für Carbon-intensive Industrien deutlich höher als die für nachhaltige Industrien.

Lösungen gegen den Klimawandel

Doch die trotz Pandemie gesteigerte Nachfrage nach den Produkten der vier ESG-Leader zeigt, dass sowohl Unternehmen und Privathaushalte als auch Bauherren und Konsumenten die Produkte wie wassersparende Sanitärspülungen von Geberit oder Verpackungen aus zertifizierten nachwachsenden Cartonnagen von SIG Combibloc wollen. Deren Marktanteile steigen, weil Produkte, Herstellung und Impact eben ein messbar besseres Bild ergeben als bei Carbon-lastigen Konkurrenten. Da die zerstörerischen globalen Auswirkungen des Klimawandels immer offensichtlicher werden, ist für rationale Anleger, Unternehmer und Konsumenten die Zeit reif, sinnvolle Entscheidungen jetzt zu treffen und diese nicht länger aufzuschieben.

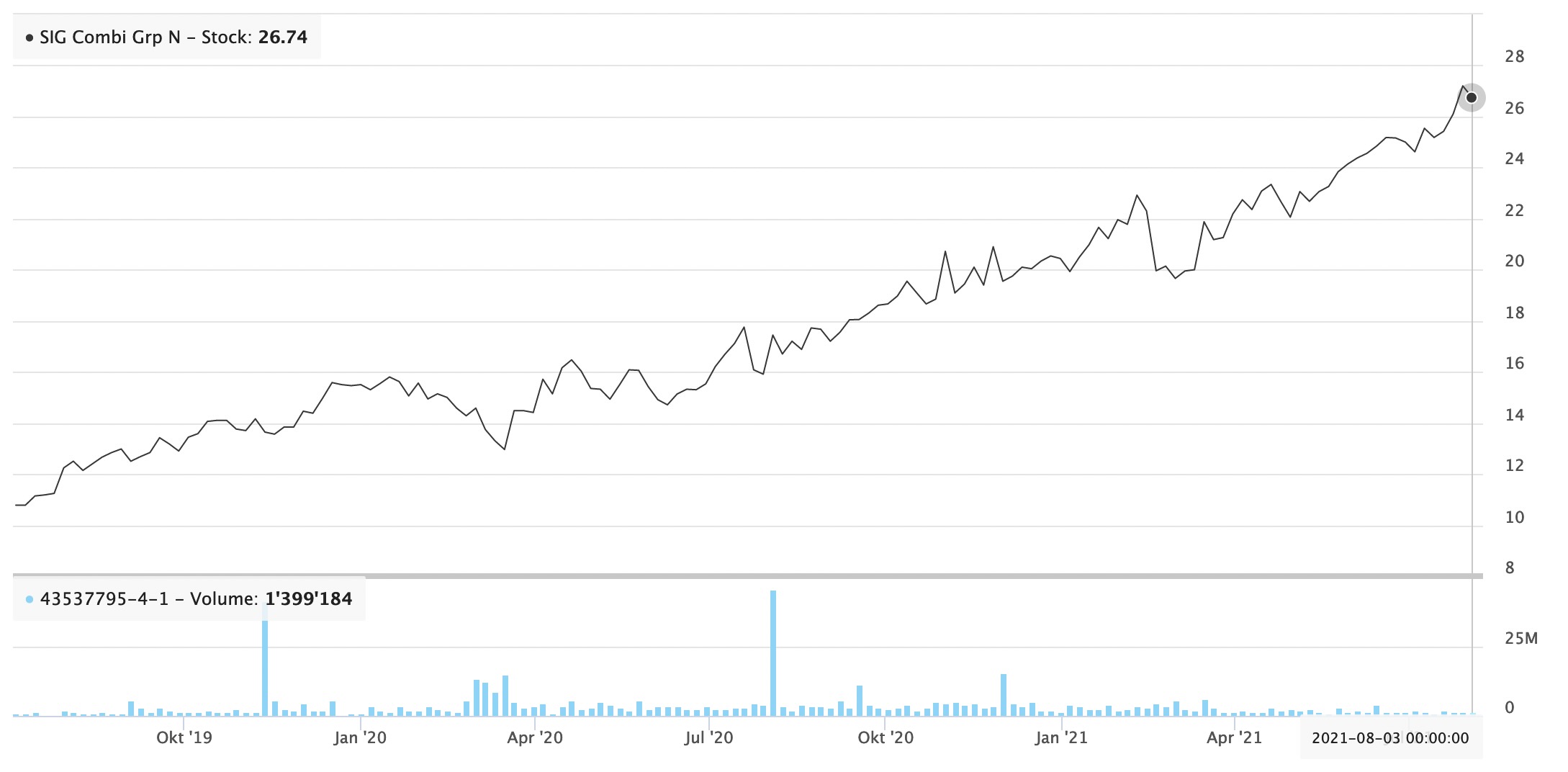

SIG Combibloc setzt Wachstumskurs fort

Es hatte sich bereits im Verlauf des Jahres 2020 abgezeichnet, dass das Wachstumsmomentum bei SIG Combibloc durch die Pandemie nicht abgewürgt worden ist. Im Gegenteil, im ersten Halbjahr 2021 nahm der Umsatz in Lokalwährungen um 15,3% zu, in der Bilanzierungswährung Euro immerhin um 11,9%. Die EBITDA-Marge weitete sich auf 27,3% aus, der Gewinn je Aktie stieg um über 30% auf 0.33 Euro. Für das Gesamtjahr ist ein Gewinn je Aktie von bis zu 0.90 CHF zu erwarten. Das KGV 2021(e) beträgt somit rund 30. Durch den steilen Kursanstieg ist die Marktkapitalisierung inzwischen auf über 9 Mrd. CHF angestiegen. Somit hat SIG Combibloc für die Aktionäre seit dem IPO über 5 Mrd. CHF an Marktkapitalisierung geschaffen! Für die kommenden Jahre ist ein Gewinnwachstum von 10% zu erwarten. Ein wichtiger Wachstumstreiber ist die Migration von Plastik-Verpackungen hin zu Cartonnagen.

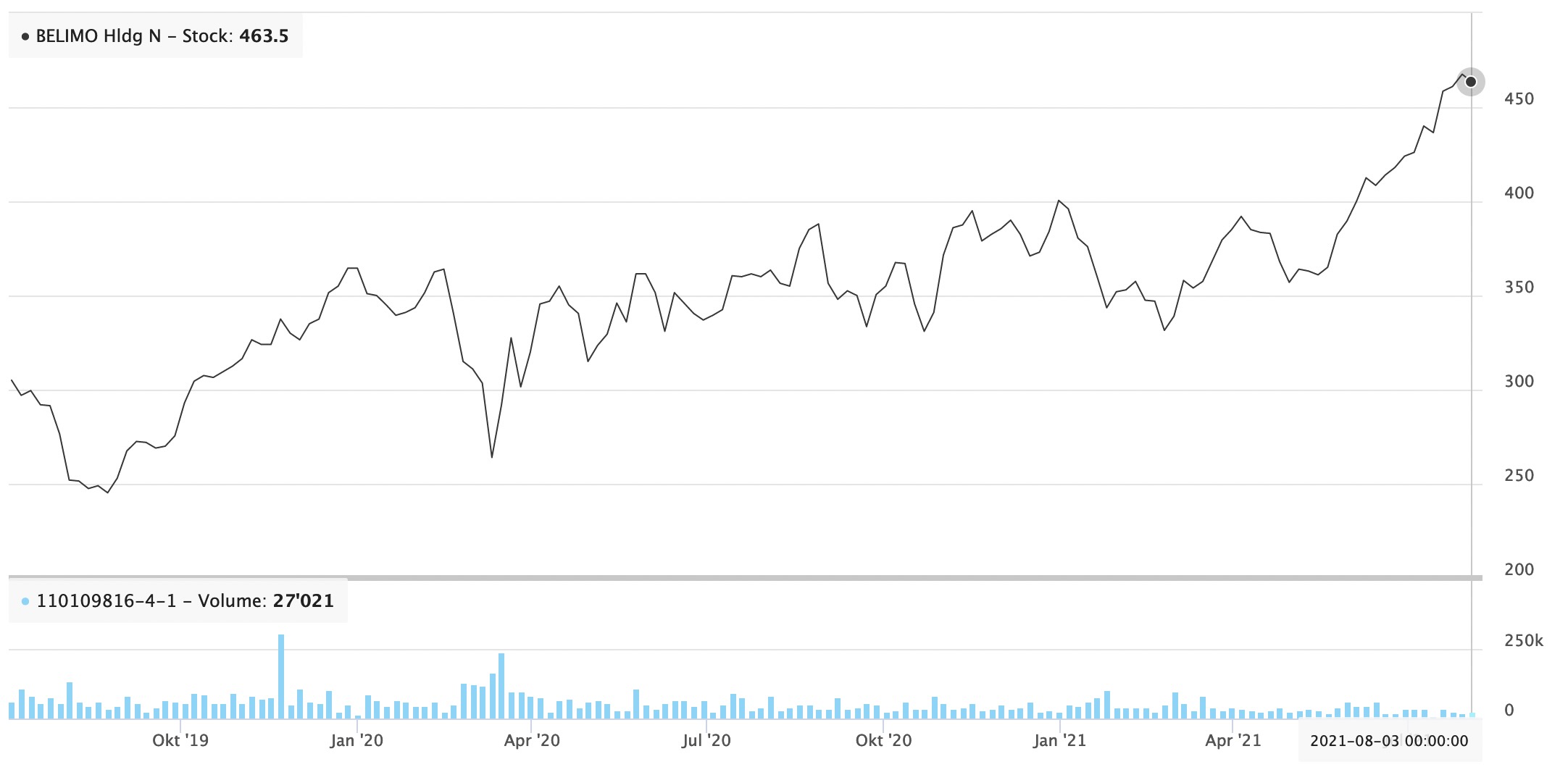

Belimo im Nachfrageboom

Hervorragend ist der Geschäftsgang bei Belimo. Im ersten Halbjahr 2021 kletterte der Umsatz um 16,9% in Lokalwährungen und um 14,7% in CHF auf 384.7 Mio. CHF. Die EBIT-Marge konnte auf 19,7% angehoben werden, der Semestergewinn schoss um 55% auf 63.7 Mio. CHF. Zu dem stürmischen Wachstumstempo trugen alle drei Regionen bei. Asien-Pazifik zeigte mit 17,6% in CHF das höchste Wachstum, auch weil in China grössere Aufträge vor allem im Healthcare-Sektor gewonnen werden konnten. In Europa wirken die Klimaziele der EU wie ein lang laufendes Konjunkturprogramm, denn Belimo-Produkte bewirken Einsparungen bis zu 50%. Daher bleibt der langfristige Ausblick für die Aktie positiv, auch wenn die hohen Wachstumsraten vorübergehend abflachen mögen. Durch Innovationen und den Eintritt in das Sensorgeschäft sind neue Impulse zu erwarten. Durch die Übernahme des kanadischen Sensorproduzenten Opera wurde das Sortiment um Sensoren für Luftqualität (CO2) und zur Detektion von Gasen erweitert. Diese sehen eine starke und steigende Nachfrage. Gemessen am Gewinn je Aktie von 5.18 CHF im ersten Halbjahr 2021 errechnet sich ein aktuelles annualisiertes KGV von nicht gerade günstigen 44. Korrekturen gibt es bei der Belimo-Aktie immer wieder. Diese haben sich jedoch bislang immer als erstklassige Einstiegsgelegenheiten erwiesen.

Geberit mit Wachstum in allen Regionen

Geberit erzielte das beste erste Quartal seit 10 Jahren. Der Quartalsumsatz war in Lokalwährungen um 13% und um 14% in CHF auf 910 Mio. CHF gestiegen. Die starke Nachfrage wird auf den anhaltenden Trend zum Home-Improvement, den Lageraufbau und den Basiseffekt aufgrund des schon pandemiegeschwächten ersten Quartals im Vorjahr zurückgeführt. Alle drei Produktbereiche zeigten ein kräftiges Wachstum. In der geografischen Betrachtung ragen Afrika/Nahost mit 43,8% Umsatzzuwachs sowie Asien-Pazifik mit 40,8% hervor. Die Margen stiegen deutlich an: die EBITDA-Marge auf 34,6%, die EBIT-Marge auf 30,4% und die Nettogewinnmarge auf 25,6%. Aufgrund des Aktienrückkaufprogramms kletterte der Gewinn je Aktie überproportional um 28% auf 6.53 CHF. Die gestiegenen Rohstoffpreise haben sich im ersten Quartal noch nicht in den Beschaffungskosten niedergeschlagen, was nun für die Folgequartale zeitverzögert als dämpfender Effekt zu erwarten ist. Trotz grosser Unsicherheiten und daher dem Verzicht auf eine Prognose ist das Management unverändert davon überzeugt, dass Geberit gestärkt aus der Krise hervorgehen wird. Der Aktienmarkt ist wohl gleicher Ansicht. Trotz einem geschätzten KGV 2021 von um die 30, strebt die Aktie ungebremst nach oben.

Hoher Auftragseingang für Bucher Industries

Ähnlich dynamisch verläuft die Entwicklung beim Investitionsgüter-Hersteller Bucher Industries. Der Auftragseingang explodierte im ersten Halbjahr 2021 um 49,3% auf 1.7 Mrd. CHF. Der Auftragsbestand erhöhte sich um 55,3% auf 1.2 Mrd. CHF. Der Umsatz lag um 18,5% höher bei 1.6 Mrd. CHF. Auch bei Bucher stiegen die Margen auf allen Ebenen: die EBITDA-Marge auf 13,7%, die EBIT-Marge auf 11,2% und die Nettogewinnmarge auf 8,6%. Der Gewinn je Aktie verdoppelte sich im ersten Halbjahr auf 13.40 CHF. Die wirtschaftliche Erholung hat sich seit Sommer letzten Jahres ausgehend von der Landtechnik auf alle Geschäftsbereiche ausgeweitet. Ob Grosskehrfahrzeuge, Kanalreinigungsfahrzeuge, Anlagen zur Glasproduktion, Hydraulikkomponenten oder Landwirtschaftsmaschinen – der Nachfrageboom mit Zuwächsen im hohen zweistelligen Prozentbereich ist bislang ungebrochen. Bucher hat in den letzten beiden Jahren mehrere komplementäre Akquisitionen getätigt, darunter in den Bereichen Kanalreinigung und elektrohydraulische Lösungen für hauptsächlich mobile Anwendungen. Mögliche Belastungen erwachsen aus höheren Rohstoff- und Materialkosten, Unterbrechungen der Lieferketten sowie dem Engpass an qualifizierten Fachkräften. Dennoch prognostiziert das Management weiterhin steigende Umsätze, Margen und Gewinne. Das KGV 2021 liegt bei fortgesetzter Gewinnsteigerung deutlich unter 20.

Fazit

Das Experiment zeigt auch in der mittelfristigen Betrachtung über 2 Jahre, dass die Aktien wirklich nachhaltig geführter Unternehmen den breiten Markt um Längen schlagen. Dazu tragen sowohl der Re-Allokationsprozess der Investoren hin zu den ESG-Führern als auch der boomende Geschäftsgang im Hinblick auf die nachhaltigen Produkte der vier ESG-Leader bei. Diese mittelfristige Auswertung ist umso aussagekräftiger, als die unerwartete Pandemie jedes Unternehmen einem realen und globalen Stresstest unterworfen hat, den die ausgesuchten Unternehmen eben weit besser als die meisten anderen gemeistert haben. Solche Qualitätsaktien verdienen eine hohe Bewertung, denn sie wachsen auch in Krisen und können diese auch als Chancen nutzen. Die weitere Prognose lautet unverändert: Outperform!