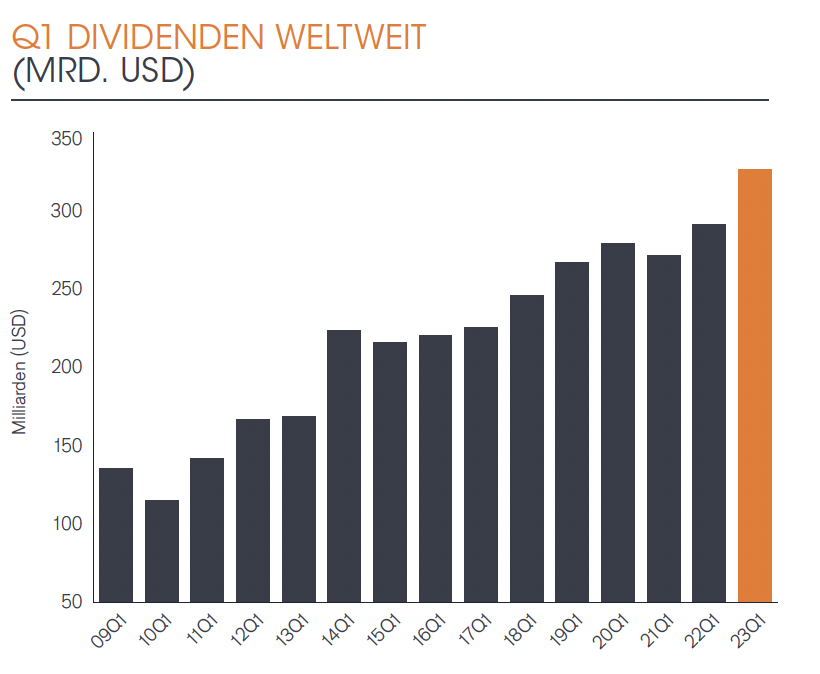

Trotz makroökonomischer Gegenwinde sind die globalen Dividendenausschüttungen im ersten Quartal 2023 nochmals deutlich um 12% auf 326.7 Mrd. USD angestiegen. Für das Gesamtjahr 2023 erhöhte das für den Dividendenindex zuständige Team von Janus Henderson die Prognose leicht auf 1.64 Billionen USD, ein Rekordwert und ein Wachstum von 5%. Die Entwicklung verläuft jedoch nach Ländern und Sektoren höchst unterschiedlich. Sonderdividenden und Aktienrückkaufprogramme bewegten sich auf Rekordniveau. Viele der für ausschüttungsorientierte Anleger relevanten Trends scheinen auszulaufen, und neue formieren sich. Ein Überblick.

Die absoluten Dividendensummen und deren Steigerungsraten zum Vorjahresquartal fallen überzeugend aus. Doch der Blick auf die Details und die Besonderheiten der Statistiken zeigen ein etwas anderes Bild. Es ist sowohl von zyklischen Oszillationen wie auch von strukturellen Veränderungen geprägt. Für einen gesunden zugrundeliegenden Aufwärtstrend der globalen Dividendenentwicklung spricht, dass laut Janus Henderson 95% der Top 1200 Dividendenzahler die Ausschüttungshöhe gehalten oder erhöht haben. In den USA sogar 97%, in Kontinentaleuropa 96%. Die 328.7 Mrd. USD, die im ersten Quartal 2023 zur Ausschüttung kamen, stellen einen historischen Rekordwert dar. Die 12% Steigerung sind die höchste Zuwachsrate der letzten Jahre.

USA steuern fast die Hälfte zum globalen Volumen bei

Bei der regionalen Betrachtung zeigen sich jedoch gravierende Unterschiede. Auf Nordamerika entfallen 168.5 Mrd. USD, davon 153.4 Mrd. USD auf die USA, und somit mehr als die Hälfte der globalen Ausschüttungssumme. Gegenüber dem Vorjahresquartal lag die Steigerungsrate bei 8,3%. Ohne Sonderdividenden beträgt der Zuwachs jedoch 4,8%. Ford schüttete eine hohe Sonderdividende aus, welche die Kürzungen bei AT&T und Blackstone zusammen mit den sonstigen Erhöhungen von Ölgesellschaften, Banken etc. mehr als kompensieren konnte.

Moeller-Maersk und VW mit hohen Sonderausschüttungen

In Kontinentaleuropa zeigt sich eine noch grössere Diskrepanz. Insgesamt stieg die Ausschüttungssumme im ersten Quartal um 36% auf 60.3 Mrd. USD, bereinigt um Sonderdividenden, Währungseinflüsse und Kalender- und Indexabweichungen fiel sie jedoch um 0,3%. Ganze 34,2% der Steigerung entfielen auf Sonderdividenden. VW schüttete 6.3 Mrd. USD aus, der dänische Schifffahrtsriese Moeller-Maersk sogar 11.7 Mrd. USD und die norwegische Equinor 2.2 Mrd. USD. Ansonsten stechen Banken und Automobilindustrie hervor. Moeller-Maersk kürzte die reguläre Dividende, schüttete aber eine enorme Sonderdividende aus. Nach den beiden äusserst profitablen Vorjahren wird für das laufende Jahr nun jedoch ein starker Rückgang des Gewinns erwartet.

Divergenzen in den Emerging Markets

Ähnlich ist das Bild in den Emerging Markets, wenn auch aus anderen Gründen. Die Ausschüttungssumme nahm um 22,7% auf 17.3 Mrd. USD zu, bereinigt ist aber ein Rückgang um 5,3% zu verzeichnen. Index- und Kalendereffekte machen 12,2% des Anstiegs aus, 19,1% steuern Sonderdividenden bei. Währungseffekte schlagen mit -3,3% stärker als in Europa mit -1,6% zu Buche. Während das indische Softwareunternehmen Tata Consultancy eine hohe Sonderdividende ausschüttete, mussten Bergbauunternehmen in Brasilien, Mexiko und Indien die Dividende kürzen. Allein die brasilianische Vale schüttete 1.8 Mrd. USD weniger aus.

Bergbau im zyklischen Abschwung

Bergbauunternehmen dominieren in Australien. Sowohl BHP, im Vorjahr der weltweit grösste Dividendenzahler, wie auch Fortescue Metals und Rio Tinto senkten die Dividenden deutlich. Erhöhungen bei Banken und sonstigen Unternehmen konnten dies nicht wettmachen. Die Dividendensumme fiel um 6,6% auf 18.7 Mrd. USD, respektive auf bereinigter Basis um 3,2%. In Japan stiegen dagegen die Ausschüttungen auf breiter Front, eine besonders starke Erhöhung bei Japan Tobacco sorgte für einen aggregierten Zuwachs von 19,4% auf bereinigter Basis.

Sonderdividenden und Sondereffekte

Insgesamt entfielen im ersten Quartal 2023 auf Sonderdividenden 28.8 Mrd. USD. Ein Drittel davon steuerte die Automobilindustrie bei, deren Ausschüttungssumme beim Zehnfachen des Vorjahresquartals lag. Hohe Anteile entfallen auf die Transportindustrie, die Ölindustrie und Software-Unternehmen. Da die Statistik in USD erstellt wird, spielt stets der Währungseffekt eine mehr oder weniger wichtige Rolle. Im ersten Quartal belief sich der Effekt aufgrund des starken USD auf 1,7%.

Top 10 Dividendenzahler

Die Veränderungen bei den Top 10 und Top 20 der globalen Dividendenzahler sind, wie immer, besonders aufschlussreich. An erster Stelle steht Moeller-Maersk, im Vergleichsquartal des Vorjahres auf Rang 3. BHP rutschte vom ersten auf den zweiten Platz. Novartis vom zweiten auf den dritten, und Roche blieb unverändert an vierter Position. Es folgen VW, Microsoft, Exxon, Siemens, Apple und Commonwealth Bank of Australia. Nicht mehr vertreten sind AT&T sowie Vale. Zusammen zahlten die Top-10-Unternehmen 62.2 Mrd. USD an ihre Aktionäre, entsprechend 19% der Gesamtausschüttungen. Im ersten Quartal 2022 waren es noch 56.3 Mrd. USD, im Vergleichsquartal 2017 waren es 37.7 Mrd. USD.

Veränderungen beim Ranking der Top 20

Auf den Positionen 11 bis 20 gab es mehr Veränderung. Die beiden russischen Unternehmen Lukoil und Norilsk Nickel sind nicht mehr vertreten, ebenfalls Fortescue Metals. Aufgestiegen sind dagegen Tata Consultancy, Ford, Equinor und Abbvie. Unverändert unter den Top 20 finden sich, wenn auch auf veränderten Positionen, AstraZeneca, Johnson & Johnson, JP Morgan Chase, Chevron und Verizon. Auf sie entfallen 29.7 Mrd. USD. Zusammengenommen steuern die Top 20 gut 28% zur Gesamtsumme bei.

Differenzierte Sektoren-Entwicklung

Vielsagend sind auch die Trends in der Sektorenbetrachtung. Kräftig von 10.1 Mrd. USD im ersten Quartal 2022 auf 19.7 Mrd. USD legten die Dividenden im zyklischen Konsumgüterbereich zu, ein Rekordwert, der vor allem auf die Sonderdividenden von Ford und VW zurückzuführen ist. Basiskonsumgüter legten nur geringfügig auf 24.2 Mrd. USD zu. Im Finanzwesen stiegen die Ausschüttungen um 10% auf 52.7 Mrd. USD. Der Industriegüter-Sektor schüttete mit 44.9 Mrd. USD 6 Mrd. USD mehr als im Vorjahresquartal aus. Der Öl-, Gas- und Energie-Sektor erhöhte die Ausschüttungen um 8.9 Mrd. USD auf 32.3 Mrd. USD. Der Technologie-Sektor zahlte mit 33.1 Mrd. USD 5 Mrd. USD mehr an Dividenden als im ersten Quartal 2022. Relativ verhalten, jedoch stabil, fiel das Dividendenwachstum im Healthcare-Sektor mit einem Anstieg um 1.4 Mrd. USD auf 44.9 Mrd. USD aus. Schwächer lief es im Grundstoffbereich und bei Kommunikation & Medien. In letzterem Sektor fällt der Rückgang von 13.1 Mrd. USD auf 10.4 Mrd. USD vor allem wegen AT&T gravierend aus.

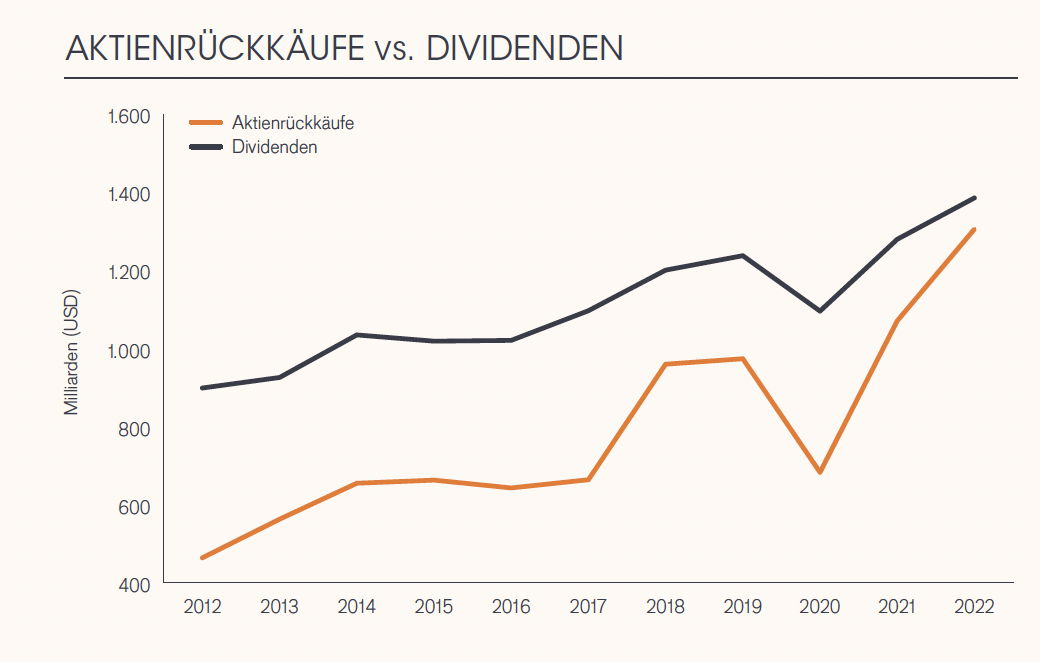

Aktienrückkäufe auf Rekordniveau

Aktienrückkaufprogramme sind grundsätzlich nichts Neues an der Börse, insbesondere in den USA. Es gibt sie schon lange. Doch in der lang anhaltenden Tiefzinsphase gewannen sie immer mehr an Bedeutung. In der Theorie geben die Unternehmen auf diese Weise einen Teil der Gewinne an die Aktionäre zurück. Neben oder auch statt der Dividendenausschüttung, wie insbesondere lange von den Technologieunternehmen gepflegt. Der Gewinn verteilt sich sukzessive auf eine geringer werdende Anzahl von Aktien, was den Gewinn je Aktie prozentual höher steigen lässt als den Unternehmensgewinn. Meist werden die Aktien vernichtet, manchmal aber auch für Akquisitionen oder Mitarbeiterbeteiligungsprogramme eingesetzt.

zugenommen. Quelle: Janus Henderson Global Dividend Index, Mai 2023

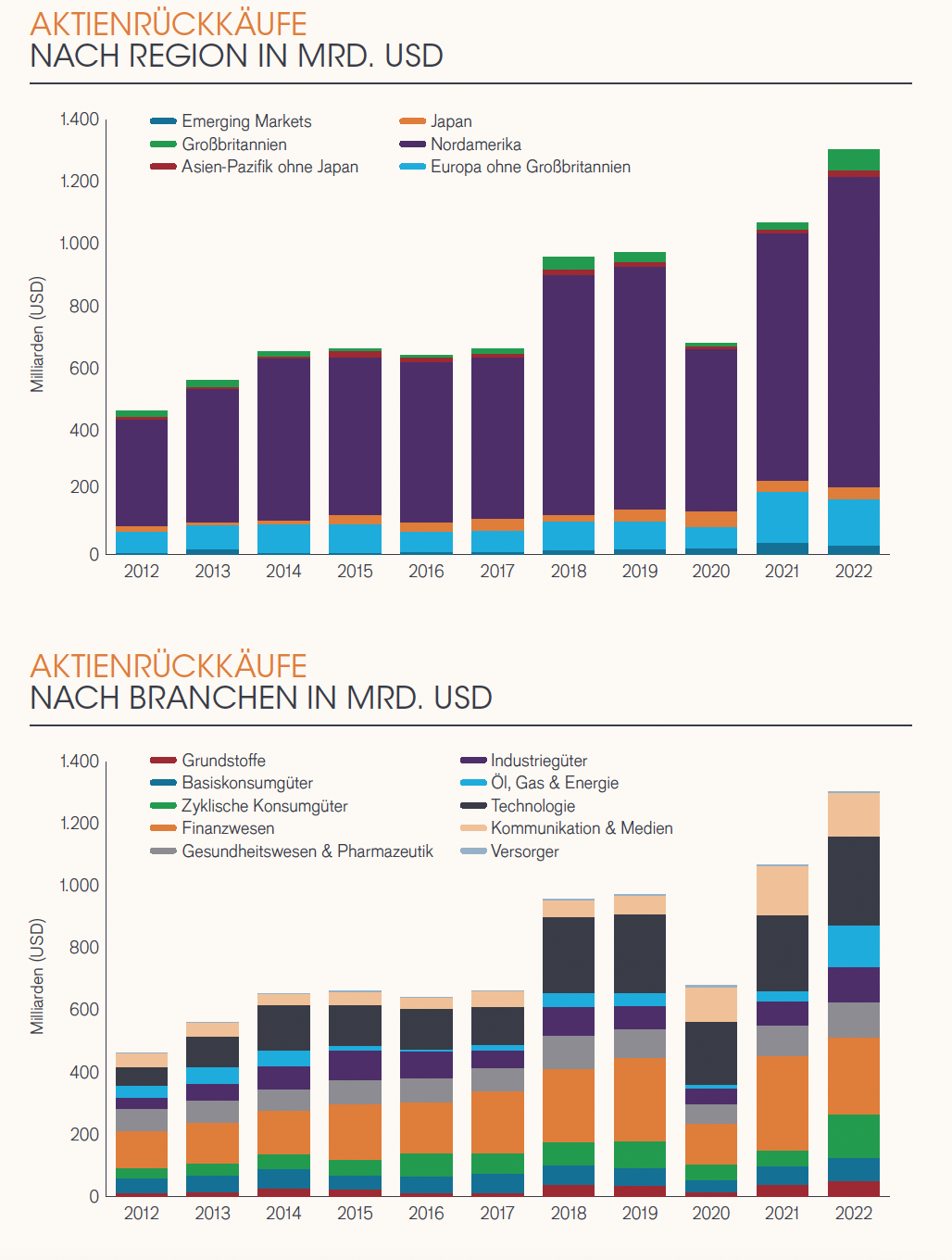

Apple kauft 2022 für 89 Mrd. USD Aktien zurück

Das Volumen der Aktienrückkäufe hat laut Janus Henderson 2022 den höchsten Stand aller Zeiten erreicht. 1.31 Billionen USD flossen weltweit in den Rückkauf eigener Aktien. Das entspricht 94% der 2022 ausgezahlten Dividenden. Das Volumen stieg in den letzten 10 Jahren um 182%, die Dividendensumme dagegen nur um 54%. Nach Regionen betrachtet ergibt sich ein schillerndes Bild. 2021 entsprachen Aktienrückkäufe in den Emerging Markets noch 3% der Dividendensumme, 2022 jedoch bereits 18%. In den USA waren es 2021 bereits 102% und 2022 dann 158%! Allein Apple hat 2022 die gigantische Summe von 89 Mrd. USD in Aktienrückkäufe gesteckt, was auch einen Teil der Performance erklären kann. 89 Mrd. USD repräsentieren 7% des globalen Volumens. Grosse Rückkaufprogramme laufen auch beispielsweise bei Shell, Nestlé und vielen Tech-Unternehmen. Die Tech-Unternehmen und die gewinnstarken Big Brands finanzieren die Rückkäufe aus dem Cashflow und können bei fortgesetzter Profitabilität auch weiterhin aktiv bleiben. Viele Unternehmen mit geringerer Gewinnqualität werden eher bremsen müssen. Ebenso diejenigen, die nur den geringen Kreditzins der QE-Epoche nutzten, um die Aktienkursentwicklung zu beflügeln.

Rekordniveau. Quelle: Janus Henderson Global Dividend Index, Mai 2023

Dividendenwachstum wird sich abschwächen

Wegen der Inflation, dem höheren Zinsniveau und schwieriger werdenden Finanzierungsbedingungen erwartet Janus Henderson ein schwächeres Wirtschaftswachstum und entsprechende zyklische Effekte, beispielsweise tiefere Ausschüttungen im Bergbau-Sektor. Das Dividendenwachstum dürfte daher weniger stark als in den beiden Vorjahren ausfallen. Die aussergewöhnliche Höhe der Sonderdividenden im ersten Quartal begründe den Optimismus bezüglich des weiteren Jahresverlaufs. Prognostiziert wird ein Anstieg von 5% auf 1.64 Billionen USD.

Portfolio-Check

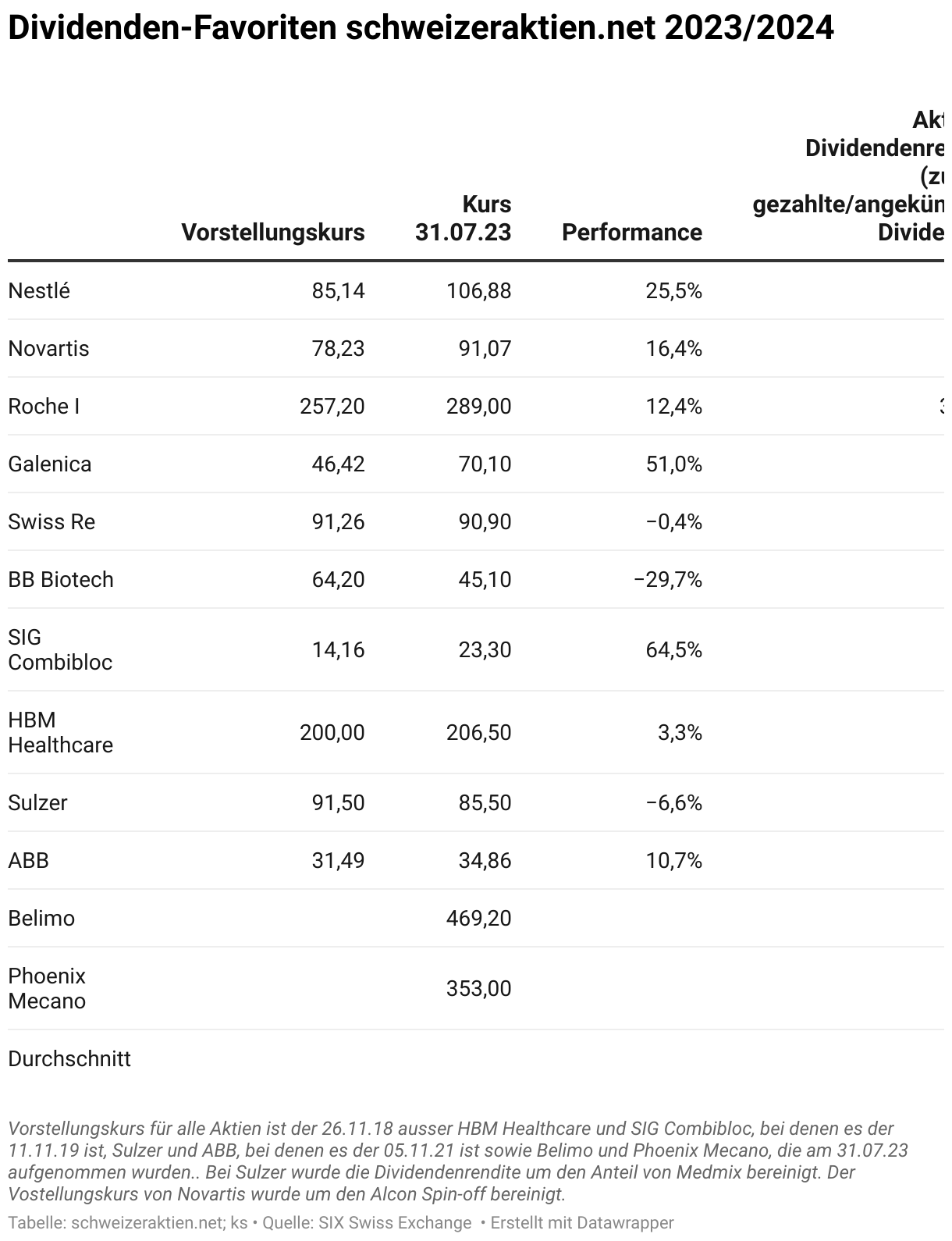

Die meisten der in der «Dividendenstrategie» ausgewählten 10 Schweizer Renditeperlen entwickeln sich auf operativer Ebene gut bis hervorragend. SIG Combibloc meldete gerade die Zahlen des ersten Halbjahres. Der Umsatz stieg um 35,1% auf 1.54 Mrd. Euro. Dazu trugen wesentlich die beiden Übernahmen bei. Das organische Wachstum von 6,6% ist jedoch ebenfalls überzeugend. Das EBITDA stieg um 37% auf 383.7 Mio. Euro, die Marge verbesserte sich auf 24,9%. Der adjustierte Reingewinn legte um rund 25% auf 144.4 Mio. Euro zu. Die Perspektiven für eine wiederum höhere Dividende sind intakt.

Auftragsboom für Sulzer

Sulzer meldete ebenfalls positive Entwicklungen. Der Umsatz zog im ersten Halbjahr um 5,6% auf 1.6 Mrd. CHF an. Bereinigt um Konsolidierungseffekte und Währungsveränderungen betrug das Wachstum eher beeindruckende 15,4%. Alle drei Sparten steuerten zum Wachstum bei. Der Auftragseingang erhöhte sich im ersten Semester um 24% auf 1.99 Mrd. CHF. Das EBITA stieg um 27% auf 162.4 Mio. CHF, die Marge um 1.1 Prozentpunkte auf 10,1%. Aus dem durch Abschreibungen auf das Russland-Geschäft und den Rückzug aus Polen bedingten Verlust von 48.8 Mio. CHF im ersten Halbjahr 2022 wurde nun ein Reingewinn von 104.3 Mio. CHF. Für das Gesamtjahr wird die Guidance angehoben. Das organische Umsatzwachstum soll 11% bis 13% betragen, bisher 7,9%. Und die EBITA-Marge soll auf 11% gesteigert werden. Auch bei Sulzer sind die Dividendenperspektiven vielversprechend.

ABB zeigt brummenden Geschäftsgang

Bei ABB läuft das Geschäft auf allen Zylindern. Der Umsatz stieg im zweiten Quartal um 13% auf 8.2 Mrd. USD, bereinigt um Konsolidierungs- und Währungseffekte lag der Zuwachs sogar bei 17%. Der Auftragseingang nahm um 2% zu, die Book-to-Bill Ratio beträgt komfortable 1.06. Das EBITA kletterte um 25% auf 1.43 Mrd. USD, die Marge um 2 Prozentpunkte auf 17,5%. Der Reingewinn schoss von 379 Mio. USD auf 906 Mio. USD. Im Vorjahresquartal hatte der Rückzug aus Russland das Ergebnis belastet. Der Ausblick ist positiv.

Steigende Zinsen drücken Biotech-Bewertungen

In einer Sonderrolle unter den 10 Dividendentiteln sind HBM Healthcare und BB Biotech. Als Beteiligungsgesellschaften im Life-Sciences-Sektor sind ihre Aktien den allgemeinen Trends und Moden bei Biotech-Aktien unterworfen. Nach vielen guten Jahren stellt das steigende Zinsniveau jetzt einen starken Gegenwind für die Bewertungen dar. Beide haben ihre Dividenden zuletzt gekürzt, was bei langfristigem Anlagehorizont nach den Erhöhungen in der Zeit davor eben vorübergehend zu akzeptieren ist. Die Perspektiven des Sektors und damit die Dividendenfantasie bleiben aufgrund der beschleunigten Kommerzialisierung von neuen Diagnostika und Therapeutika aussergewöhnlich gut. Zu diesem wachstumsstarken Sektor eröffnen am Schweizer Aktienmarkt nur BB Biotech und HBM Healthcare den Zugang. Die überdurchschnittlichen Dividendenrenditen kompensieren für die Wartezeit bis zum nächsten Aufschwung. Zur Zeit der Höchstkurse wiesen die Aktien der beiden Beteiligungsgesellschaften Prämien auf den Nettoinventarwert (NAV) auf, jetzt einen Discount. Bei HBM Healthcare liegt der NAV zum 15.07. mit 245.46 CHF fast 20% über dem Aktienkurs.

Galenica muss Rückstellung bilden

Galenica musste eine Rückstellung vornehmen, die das EBIT mit 9.8 Mio. CHF belastet. Es geht um eine schwebende juristische Auseinandersetzung mit der Weko, deren Rechnung dennoch gemäss IFRS als Aufwand zu erfassen ist. Noch ist nichts vom Bundesgericht entschieden, dennoch zeichnet sich nun eine flache Gewinnentwicklung im laufenden Jahr ab. Die Dividende soll wenigstens auf Höhe des Vorjahres liegen. Das Umsatzwachstum auf 1.85 Mrd. CHF im ersten Semester lag bei 5,5%.

Novartis mit neuem Schub

Auch die Mega-Caps Nestlé, Novartis und Roche sowie Swiss Re bleiben auf dem langfristigen Kurs. Besonders deutlich wird dies bei Novartis. Die Aktie ist, wie erwartet, über die 90-CHF-Marke vorgestossen, weil endlich die Zahlen die Transformation des Konzerns hin zu profitablerem Wachstum belegen. Der Umsatz nahm im zweiten Quartal um 7% auf 13.6 Mrd. USD zu, in konstanten Währungsrelationen gerechnet sogar um 9%. Das EBIT stieg um 31% auf 2.9 Mrd. USD, der Reingewinn um 37% auf 2.3 Mrd. USD. Damit zeichnet sich ab, dass die Zeit der Restrukturierungen zu Ende geht und die Gewinnentwicklung dynamischer verlaufen wird. Die Aktie von Roche scheint nach dem Absturz im letzten Jahr einen Boden gefunden zu haben und wieder nach oben zu drehen. Der Umsatz schrumpft im laufenden Jahr, doch positive Studienergebnisse und Produkteinführungen verweisen auf eine bessere Entwicklung in den Folgejahren. Die Dividende soll jedenfalls weiter angehoben werden. Nestlé ist in einer Seitwärtsbewegung, legte jedoch nach Vorlage der starken Halbjahreszahlen erneut zu. Die EBIT-Marge stieg auf 17,1%, der Reingewinn um 7,7% auf 5.65 Mrd. CHF. Und auch Swiss Re strebt seit Monaten nach oben.

Weitere Diversifikation

Es war richtig, vor zwei Jahren die Industrietitel ABB und Sulzer in die Aktienliste der Dividendenstrategie aufzunehmen, denn inzwischen zeigt sich, dass die beiden Industriekonzerne genau die Lösungen bieten können, die bei der Dekarbonisierung der Wirtschaft essenziell sind. Das Timing vor Beginn des Ukraine-Krieges war natürlich etwas unglücklich. Obwohl die 10 Aktien eine ausreichende Diversifikation bieten, scheint eine Erweiterung in dem sich rasch ändernden Umfeld sinnvoll.

Belimo glänzt mit hohen Wachstumsraten

Zu den sicheren langfristigen Trends zählen Produkte und Services, die eine effiziente Versorgung im energieintensiven Bereich Heizung, Lüftung, Klima (HLK) herbeiführen. Die Ventile und Sensoren von Belimo führen zu signifikanten Einsparungen, sodass sich die relativ preiswerte Installation an bestehenden Heiz-, Lüftungs- und Wassersystemen sehr schnell amortisiert. Das Potenzial im Gebäudebestand ist bisher nur zu einem geringen Teil ausgeschöpft. Die Nachfrage dürfte vor dem Hintergrund der Bestrebungen zur Erreichung der Pariser Klimaziele weiterhin kontinuierlich zunehmen, wozu auch Gesetzesänderungen und staatliche Zuschüsse beitragen. Bei Neubauten sind inzwischen intelligente Steuerungen im HLK-Bereich Standard.

Potenzial für kontinuierliche Dividendensteigerungen

In den letzten fünf Jahren hat Belimo die Dividende in drei Schritten von 5 CHF je Aktie auf 8.50 CHF angehoben. Das Umsatz- und Gewinnwachstum bewegt sich im hohen einstelligen respektive zweistelligen Prozentbereich. Im ersten Semester stieg der Umsatz um 7,7% auf 448.4 Mio. CHF, das EBIT um 10,4% auf 84.7 Mio. CHF. Die Marge kletterte auf 18,9%. In Lokalwährungen betrug das Umsatzwachstum 12,4%. Eine Trendwende ist trotz wachsender Konkurrenz für den Marktführer und Innovator Belimo nicht in Sicht. Langfristig kennt die Aktie nur die Richtung nach oben. Die Bewertung war nie wirklich günstig. Nach einem Hoch von 580 CHF Anfang 2022 korrigierte der Titel und scheint nun die Trendwende zu vollziehen. Bei 469 CHF liegt die Dividendenrendite zwar mit 1,8% niedrig, dafür ist sie überdurchschnittlich steigerungsfähig. Die Nettoumsatzrendite bewegte sich in den letzten Jahren konstant zwischen 13% und 18%, Das KGV 2022 erscheint mit 45 nicht günstig, lag jedoch die letzten Jahre noch deutlich höher. Die Premium-Bewertung ist Ausdruck des hohen Wachstumstempos, der Pricing-Power und der Wettbewerbsposition.

Phoenix Mecano mit 4,7% Dividendenrendite

Mit einer Dividendenrendite von 4,7% kann Phoenix Mecano überzeugen. Die Ausschüttung wurde für 2022 um 10% auf 16.50 CHF je Aktie angehoben. Das Unternehmen ist seit dem Börsengang 1988 jährlich um durchschnittlich 7,1% gewachsen. Als Komponentenhersteller ist Phoenix Mecano global aktiv und profitiert von der steigenden Nachfrage aus verschiedenen Industrien wie Windenergie, Wasserstoff-Technologien und Internet-of-Things. Mehr zu Strategie, Markt, Produkten und Finanzen findet sich in dem im Mai publizierten Artikel «Nachhaltige Transformation durch Mega-Trends».