Die 1993 gegründete spezialisierte Investmentgesellschaft BB Biotech AG feiert dieses Jahr ihr 30-jähriges Jubiläum. Damals war die noch junge Biotechnologie an der Börse hauptsächlich von Hoffnungen und Potenzialen geprägt, Produkte gab es nur wenige. Heute dagegen ist die Kommerzialisierung bahnbrechender neuer Technologien wie mRNA oder CAR-T Zell-Therapie Realität. Davon profitieren Patienten und die Gesundheitssysteme als Ganzes, aber auch Investoren. In den ersten 29 Jahren an der Börse brachte BB Biotech den Aktionären eine Performance von über 3800%, oder 13,4% jährlich. Dazu kommt noch eine seit 10 Jahren substanzielle Dividende. Die Market Cap der Investmentgesellschaft beträgt aktuell 3 Mrd. CHF.

Im Interview mit schweizeraktien.net erklärt Dr. Daniel Koller, Head Investment Management Team, wie sich der Sektor Biotechnologie verändert hat, welche Rolle der Zinsanstieg bei der Bewertung hat und was er und sein Team von Spezialisten für die kommenden Jahre erwarten. Vertiefte Blicke in die Portfolio-Gesellschaften bringen Technologien, Therapien und Markpotenziale näher, zeigen aber auch die Chancen und Risiken von Einzelwerten.

Dieses Jahr feiert BB Biotech das 30-jährige Jubiläum. Herzlichen Glückwunsch! In den 1990er Jahren bei der Börseneinführung in Zürich und dann Frankfurt war Biotech an der Börse in Europa noch ein weitgehend unbeschriebenes Blatt. Wie hat sich der Anlagemarkt für spezialisierte Investoren verändert?

Zu allererst herzlichen Dank für die Glückwünsche. Als wir vor 30 Jahren an die Börse gingen, zählten wir in Europa zu den Pionieren. Seitdem hat sich parallel zur Zahl der börsenkotierten Biotechunternehmen auch die Zahl der spezialisierten Investoren erhöht, insbesondere in den USA, dem weiterhin bedeutendsten Markt für Biotech-Investoren. Mit dem klinischen und kommerziellen Durchbruch von neuen Therapien und Technologien erweitert sich kontinuierlich das Anlagespektrum. Zugleich bedeutet diese Entwicklung aber auch, dass die Portfolio Management Teams eine immer umfassendere Expertise mitbringen müssen, um richtig einschätzen zu können, welche Ansätze langfristig wirklich erfolgreich sind.

Kennzeichnend für die Zeit bis etwa 2011 war ja, abgesehen von der Nasdaq- und Neue-Märkte-Blase, dass Kapital für die jungen innovativen Unternehmen im Biotech-Sektor schwer zu akquirieren war. Seitdem sehen wir zwar einen steilen Anstieg ihres Benchmark-Index NBI, aber die Volatilität scheint ebenfalls zugenommen zu haben. Was erwarten Sie für 2023 und 2024?

Im Unterschied zu den Jahren vor 2010 hat sich der Sektor mittlerweile zu einem reiferen Sektor mit einer steigenden Anzahl an etablierten und profitablen Unternehmen entwickelt. Von unseren Portfolio-Firmen erwarten wir für die nächsten zwei Jahre vielversprechende News zu klinischen Daten, Produktezulassungen wie auch Medikamentenlancierungen. Die Unternehmensbewertungen sind aufgrund des höheren Zinsniveaus unter Druck geraten. Bei weiteren Zinsanstiegen ist mit einer Seitwärtsbewegung zu rechnen. Spätestens aber bei zukünftigen Zinssenkungen könnten die Kurse anziehen.

«Die Unternehmensbewertungen sind aufgrund des höheren Zinsniveaus unter Druck geraten»

Kann das nun höhere Zinsniveau durch die angepassten Diskontierungssätze die positiven Effekte von Neuzulassungen, M&A-Deals und Forschungserfolgen bei den Börsenbewertungen von noch nicht profitablen Unternehmen nicht weiterhin zunichtemachen?

Aus unseren Gesprächen mit dem Management diverser Biotechfirmen haben wir den Eindruck gewonnen, dass sich die Geschäftsmodelle schrittweise an diese neue Realität anpassen. Unternehmen greifen immer häufiger auf hybride Modelle zurück, indem sie Partnerschaften für einige Produkte eingehen, aber andere Produkte in Eigenregie entwickeln und vermarkten, was vor allem für Unternehmen mit Plattformtechnologien gilt. Die Diversifikation spielt eine wichtige Rolle für den Unternehmenswert. Biotechfirmen, die nur über ein einzelnes Produkt verfügen, können zwar weiterhin erfolgreich auf dem Markt bestehen, aber angesichts ihres stetigen Kapitalbedarfs leicht Opfer einer rückläufigen Bewertung werden.

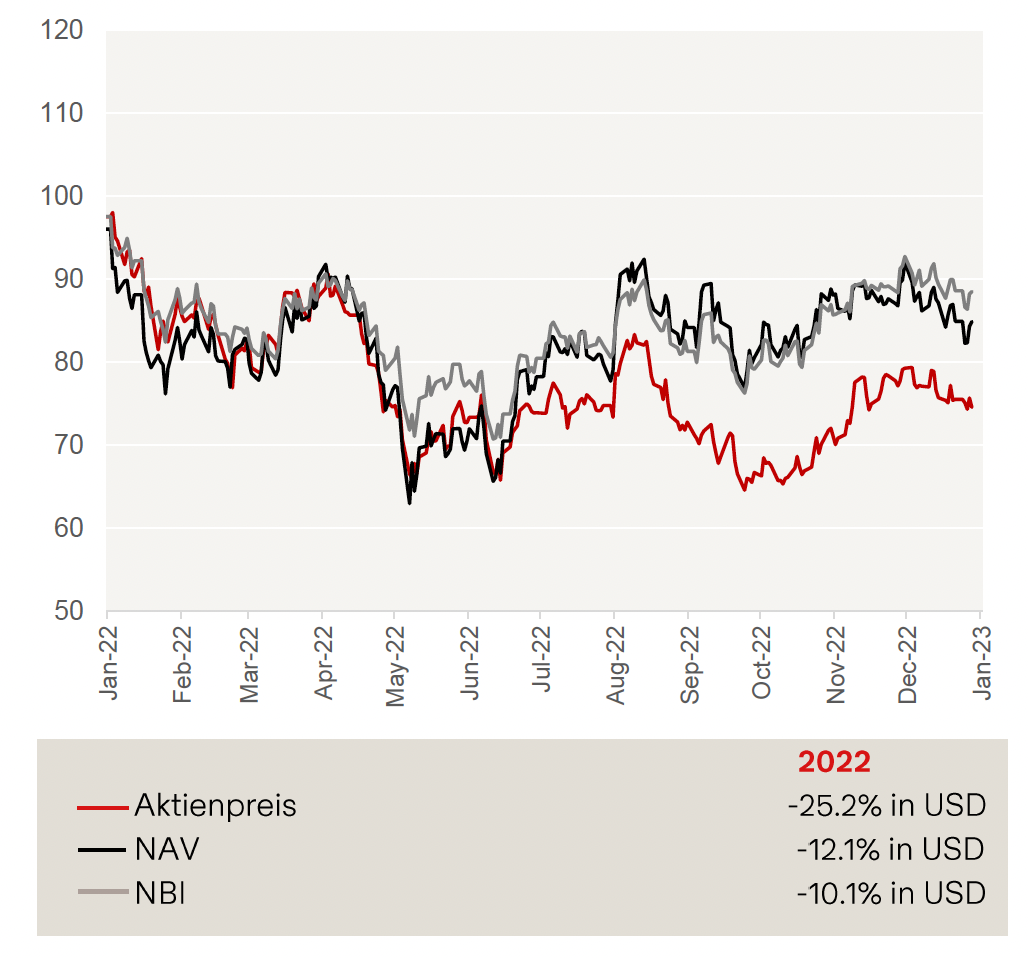

Worauf führen Sie die Underperformance der BB-Biotech-Aktie in 2022 zurück, obwohl ja der NAV nur halb so stark fiel, etwa gleich wie Ihr Referenzindex NBI?

Generell sah man aufgrund der schrittweisen Anhebung der Zinsen einen Shift der Anleger von Wachstums- in Substanzwerte. Das war sicher einer der Gründe, weshalb die Aktie nicht mit der Portfolioentwicklung mithalten konnte. Trotz allem können wir auf ein stabiles langfristig orientiertes Aktionariat zählen.

Der Dividendenvorschlag sieht eine gegenüber dem Vorjahr um 1 CHF gekürzte Ausschüttung von 2.85 CHF je Aktie vor. Was sagen Sie unzufriedenen Aktionären?

Unser Dividendenvorschlag für 2022 entspricht ganz der Ausschüttungspolitik, die BB Biotech seit 2013 verfolgt. Damals wurde festgelegt, dass die Höhe der Dividende einer Rendite von 5% auf den volumengewichteten Durchschnittskurs der Aktie im Dezember des jeweiligen Geschäftsjahres entsprechen soll. Für 2022 ergibt sich daraus eine Dividende von 2.85 CHF je Aktie. Ich bin überzeugt, dass diese Kontinuität von den Anlegern geschätzt wird.

Blicken wir aufs Portfolio. Im vierten Quartal haben Sie substanzielle Gewinne realisiert, wie bei Alnylam Pharmaceuticals und Neurocrine Biosciences, aber auch Positionen ausgebaut, wie bei Fate Therapeutics. Die Aktie stand vor zwei Jahren bei über 100 USD, steht jetzt aber bei 6 USD, nachdem Janssen die Kooperation aufgekündigt hat. Was können Sie unseren Lesern zu Ihrer Perspektive für das Unternehmen mit der überaus spannenden Technologie sagen?

Das Unternehmen selbst hat als Reaktion auf die Entscheidung von Janssen eine strategische Überprüfung seiner Produktpipeline mit NK-Zellen durchgeführt und sich entschieden, die differenziertesten Programme weiterzuentwickeln. Wir sehen den Einsatz der im Immunsystem vorhandenen natürlichen Killerzellen, kurz NK, für die Eliminierung von

Tumorzellen als vielversprechenden Ansatz. Die Programme, die Fate jetzt fortführt, zeichnen sich dadurch aus, dass sie über ein zelluläres Gerüst mit neuartigen Kontrollmechanismen verfügen, die vier Ziele realisieren sollen: die Bekämpfung von Krebszellen durch mehrere Antigene fördern, die Wirksamkeit steigern, die funktionelle Persistenz verlängern und die Verabreichung einer geringer dosierten konditionierenden Chemotherapie ermöglichen.

An Moderna waren Sie ja weitsichtig schon vor der Pandemie und dem IPO beteiligt, obwohl Ihre Richtlinien Private Equity auf 10% beschränken. Haben Sie auf dem Rekordniveau der Aktie 2021 Gewinne teilweise realisiert? Was sind nun die nächsten Trigger für die Aktienkursentwicklung?

Wir haben in der Tat beginnend im Jahr 2021 bis 2022 Gewinne realisiert. Gleichwohl bleibt Moderna mit aktuell 8,2 % Anteil eine Kernposition im Portfolio. Wir sind sehr zuversichtlich, dass Moderna nach dem beeindruckenden kommerziellen Durchbruch mit seinem COVID-19-Impfstoff auch mRNA-basierte Impfstoffe gegen andere Infektionskrankheiten auf den Markt bringen kann. Moderna hat zuletzt vielversprechende klinische Phase-III-Daten gegen RSV vorgelegt. Gegen diese virale Atemwegsinfektion, die vor allem bei Säuglingen und Kleinkindern zu schweren Krankheitsverläufen führt, gibt es bislang keine adäquaten Behandlungsmethoden. Die bisherigen Studienergebnisse von Moderna können sich mit den Resultaten der besten und neuesten sonstigen vergleichbaren Impfstoffkandidaten messen. Ähnlich wird es sich in Zukunft voraussichtlich bei Grippeimpfstoffen verhalten. mRNA-Vakzine im Allgemeinen dürften dann gegenüber analogen Pendants eine gleichwertige Wirksamkeit und das Potenzial für eine künftige iterative, also sich wiederholende Überlegenheit aufweisen. Das geschieht, indem die Vorteile der mRNA-Technologie zur Erweiterung der Valenz von Antigenen und der Stammabdeckung genutzt werden. Aus diesem Grund und aufgrund der schnelleren Auswahl und Anpassung an neue Varianten sowie der Kombinierbarkeit, die die Abdeckung der zwei bis drei grössten Märkte für Atemwegsviren mit einer einzigen Impfung ermöglicht, trauen wir mRNA-Impfstoffen beachtliche Marktanteilgewinne zu.

«Moderna bleibt mit aktuell 8,2 % Anteil eine Kernposition im Portfolio»

Onkologie ist einer der Schwerpunkte Ihrer Investitionen. Die neuen Zell- und Gentherapien sind revolutionär, kosten aber auch viel. Wie sehen das die Kostenträger? Sind Versicherungen und Krankenkassen überhaupt bereit, solche Preise zu bezahlen?

Im 4. Quartal eröffnete das Investment Managementteam von BB Biotech keine neuen Positionen, baute jedoch bestehende Portfoliobeteiligungen aus. Die Aufstockungen konzentrierten sich aufgrund von Bewertungsabweichungen vor allem auf Onkologieunternehmen wie Revolution Medicines, Fate Therapeutics, Black Diamond Therapeutics und Essa Pharma. Ausgebaut hat BB Biotech die Positionen in Macrogenics und Mersana nach wichtigen Pipeline-Deals, die die Bilanz der Unternehmen stärkten, sowie in Relay Therapeutics nach Veröffentlichung positiver klinischer Daten zu seinem führenden Produktkandidaten, einem FGFR2-Inhibitor. Die Kostenträger sind grundsätzlich an innovativen Therapieansätzen interessiert, denn Therapien und Medikamente, die zu einer dauerhaften Heilung führen und die Behandlung von kostenintensiven Folgekrankheiten ausschliessen, können somit das ganze Gesundheitssystem entlasten.

Sie haben Ihr Team um Data-Science-Experten erweitert. Was genau ist deren Aufgabe?

Wir haben das Team auf drei Spezialisten erweitert, damit wir die Künstliche Intelligenz in unserem Investmentprozess immer besser nutzen können. Die KI-basierte Analyse ist eine Hilfe bei der Einschätzung des klinischen und kommerziellen Erfolgs einzelner Medikamentenkandidaten, indem wir eine grosse Zahl an vorhandenen Datensätzen konsolidieren. Wir haben bereits in den letzten Jahren eine Vielzahl an Daten in eine firmeninterne KI-basierte IT-Infrastruktur integriert, die unterschiedlichste Informationen und Nachrichten gleichzeitig verarbeitet.

BB Biotech bekennt sich zu ESG-Zielen. Sustainalytics stuft BB Biotech AGs ESG-Risko mit 23.7 Punkten als «mittel» ein. Wie können Sie sich verbessern?

«Unsere ESG-Performance und die entsprechende Transparenz sind uns wichtig»

Das ist richtig. Wir haben letztes Jahr (2022) Sustainalytics mit der Erstellung einer ESG-Analyse beauftragt. Unsere ESG-Performance und die entsprechende Transparenz sind uns wichtig. Wir wollten einerseits kennenlernen, wie diese Agenturen bei der Bewertung von Investmentgesellschaften vorgehen, und andererseits mehr darüber erfahren, wie BB Biotech weitere Verbesserungen im ESG-Bereich anstossen kann. BB Biotechs ESG-Risko wurde mit 23.7 Punkten als «mittel» (Medium Risk: 20-30 Punkte) eingestuft. Damit hat sich unser Rating gegenüber dem Vorjahr, als uns Sustainalytics mit 33.9 Punkten noch ein «hohes Risiko» bescheinigt hatte, deutlich verbessert. Eine der Herausforderungen besteht darin, dass es keine Unterkategorie bei Sustainalytics gibt, der sich BB Biotech angesichts ihrer Struktur als Investmentgesellschaft zuordnen lässt. BB Biotech rangiert nun im 17. Perzentil der Subindustrie «Asset Management and Custody Services». In Erwartung weiterer Fortschritte und eines Dialogs hinsichtlich der strukturellen Herausforderungen bei der Bewertung von Investmentgesellschaften wie BB Biotech hoffen wir, unsere ESG-Ratings in Zukunft weiter verbessern zu können.

Infektionskrankheiten wurden ja lange von den forschenden Life-Sciences-Unternehmen vernachlässigt. Das hat sich mit der Covid-Pandemie geändert. Sie hatten mit Moderna und weiteren Beteiligungen die Zeichen der Zeit richtig erkannt. Was sich kaum jemandem rational oder auch intuitiv erschliesst, ist der Widerspruch: Einerseits wurde in weniger als einem Jahr ein hochwirksamer Impfstoff für ein neu in Erscheinung tretendes Virus entwickelt, andererseits sind bei anderen Viren kaum Impftstoffe vorhanden, oder wenn verfügbar, auf älteren Technologien aufgebaut. Können Sie den Sachverhalt aus Investorensicht erhellen?

Wie in anderen Indikationen geht es bei den Infektionskrankheiten darum, mit neuen Therapien oder in diesem Fall Vakzinen, Produkte auf den Markt zu bringen, die besser wirken als die bereits verfügbaren Produkte. Das Beispiel der mRNA-Vakzine gegen Covid-19 hat gezeigt, dass eine neue Technologie einen Nutzen für die Patienten bringt. Zugleich amortisiert sich durch den kommerziellen Erfolg der finanzielle Aufwand für die Entwicklung. Vor kurzem hat Moderna zudem mit Daten zu seinem RSV-Impfstoff überzeugen können, und wir erwarten in den kommenden Monaten den Ausgang der grossen Wirksamkeitsstudie für mRNA-1010, einem mRNA Influenza Impfstoffkandidaten. Ziel ist und bleibt es, dass diese präventiven Impfstoffe in einer einzigen Injektion verabreicht werden können und damit der Gesellschaft zukünftig ein neuer hochwirksamer saisonaler Impfstoff zur Verfügung steht.

Adipositas bezeichnen manche Fachleute als Pandemie. Der Ypsomed-CEO Simon Michel sagte im schweizeraktien.net-Interview letztes Jahr: «The next big thing für Pharma ist die medikamentöse Behandlung von Adipositas.» Mit Rivus, dem jüngsten Neuzugang im Portfolio, sind Sie ebenfalls positioniert. Wie schätzen Sie Marktpotenzial und -entwicklung bei der Therapie der Volkskrankheit ein?

Wie gross der medizinische Bedarf und damit auch das kommerzielle Potenzial allein in den Industriestaaten ist, verdeutlichen die jüngsten Zahlen der OECD. Demnach sind in den USA 73% der Bevölkerung von Übergewicht und Adipositas betroffen. In Grossbritannien sind es 64% und in Deutschland 60%. Rivus ist hier in der neuen Medikamentenklasse der kontrollierten Stoffwechselbeschleuniger tätig. Anders als bei herkömmlichen Präparaten, welche die Fettverbrennung stimulieren, reduziert HU6, das Produkt von Rivus, nicht die Muskelzellen. Das ist ein enorm wichtiger Faktor, denn der Verlust von Muskelmasse ist einer der Hauptgründe für die Jojo-Effekte beim Körpergewicht, die sich bei Diäten einstellen.

Was werden in den kommenden fünf Jahren die bestimmenden Themen und Faktoren sein, die für Biotech-Investoren interessant sind?

Schlussendlich geht es immer um neue Therapieansätze, mit deren Anwendung bislang kaum oder gar nicht behandelbare Krankheiten adressiert werden können. Die Onkologie, seltene genetisch bedingte Erkrankungen und die Neurologie sind dabei die drei Krankheitsfelder, bei denen wir die meisten klinischen und kommerziellen Erfolge erwarten. Halten die historisch tiefen Bewertungen der Small und Mid Caps an, werden die Übernahmeaktivitäten noch weiter an Fahrt aufnehmen. Vor dem Hintergrund von drohenden Patentabläufen und hohen Cashreserven werden Pharmakonzerne sich wieder verstärkt wachstumsstarke, innovative Firmen zukaufen.

Vielen Dank, Herr Koller, für die offenen Antworten und die gewährten Einblicke. Das werden unsere Leser zu schätzen wissen.