Die EU wird gern und oft kritisiert. Meist zu Recht. Doch mit dem «European Green Deal» schafft sie auch neue Realitäten. Der Wandel hin zu einer effizienten und nachhaltigen Wirtschaft wird nun nicht mehr vage auf irgendwann in der Zukunft verschoben, sondern mit einem Zeitplan, Regeln und Anreizen versehen. Ein Urknall für die europäische Biotechnologie?

Schweizer Biotech-Erfolgsgeschichten

Der täte dringend Not. Die Industrie wird im kommerziellen Bereich unverändert von US-Unternehmen dominiert. Asien holt allerdings auf. Oft werden die aussichtsreichen europäischen Biotech-Unternehmen von Konzernen, meist aus den USA, aufgekauft. Unvergesslich sind die Übernahmen der Schweizer Serono durch Merck aus Deutschland 2006 sowie von Actelion durch Johnson & Johnson 2017. Merck zahlte 10.6 Mrd. Euro für das damals drittgrösste Biotechunternehmen weltweit. J&J zahlte sogar 30 Mrd. USD für Actelion, was lange einen Rekordwert in Europa darstellte.

Erfolgsbilanz der Schweizer Biotech-Unternehmen 2022

Seitdem hat sich die Biotechnologie in der Schweiz kontinuierlich weiterentwickelt – der Umsatz der Branche erreichte 2022 laut dem Swiss Biotech Report 6.83 Mrd. CHF, die R&D Aufwendungen betrugen 2.73 Mrd. CHF. Das sind jeweils rund 170 Mio. CHF mehr als im Vorjahr. Die Verluste nahmen allerdings ebenfalls zu, um 665 Mio. CHF auf 1.48 Mrd. CHF. Und obwohl die Unternehmen 1.3 Mrd. CHF an Eigenkapital aufnehmen konnten, davon 550 Mio. CHF von privat gehaltenen und 789 Mio. CHF von börsenkotierten, so bleiben diese Summen doch im Weltmassstab vergleichsweise bescheiden.

Globale IPO-Ebbe

Allerdings muss auch berücksichtigt werden, dass der Funding-Cycle für die unter Anlageaspekten zinssensitive Industrie nach vielen guten Jahren eindeutig nach unten gedreht hat. 2021 gab es weltweit 99 Biotech IPOs, 2022 nur noch 17! Die Emissionserlöse fielen von 15.7 Mrd. USD auf 1.3 Mrd. USD sogar noch stärker.

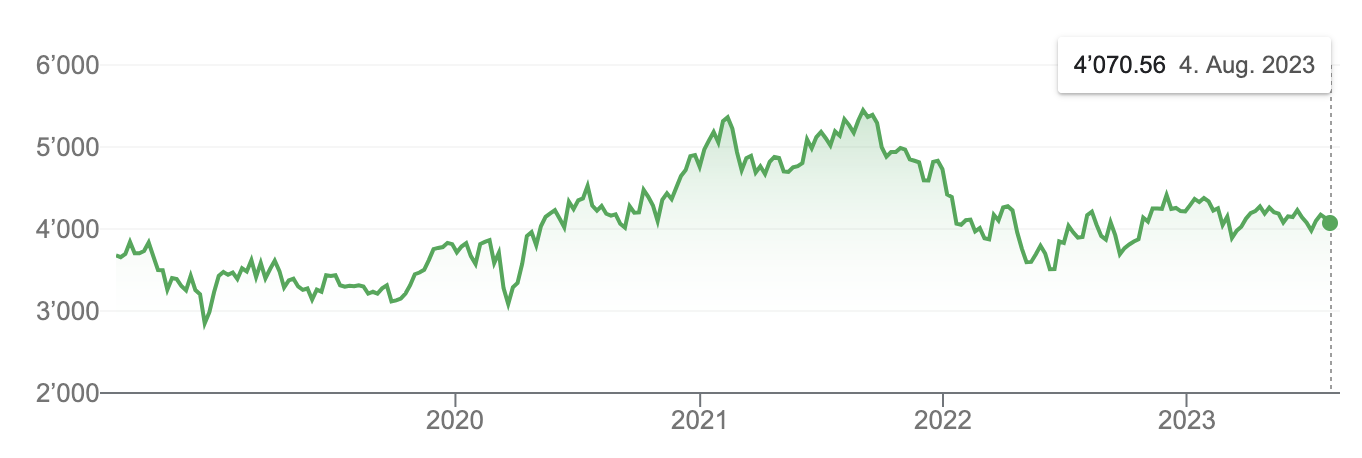

Nasdaq Biotech Index

Auch am Sekundärmarkt hat die Popularität der Biotech-Aktien stark verloren. Der Nasdaq Biotech Index (NBI) bewegt sich seit Oktober 2022 seitwärts. Davor hatte er die scharfe Korrektur seit September 2021 zumindest teilweise wettgemacht. Der längerfristige Aufwärtstrend bleibt indessen intakt. Die Aussagekraft ist auch beschränkt, da der NBI derzeit 265 nach Marktkapitalisierung gewichtete Aktien enthält. Daher wird die Indexentwicklung vor allem von reifen, profitablen und hochkapitalisierten Biotech-Unternehmen wie Amgen und Gilead dominiert. Hohen Kursgewinnen einzelner Aktien nach guten Studienergebnissen oder bei Übernahmeofferten stehen viele Branchenvertreter gegenüber, die an Wert verloren haben.

Wie die Biotechnologie erwachsen wurde

Es schadet nicht, sich einmal die Geburt und die rapide Entwicklung der Biotechnologie, zumindest einige Meilensteine, vor Augen zu führen. Das erste biotechnologisch gewonnene und zugelassene Arzneimittel war 1985 das Wachstumshormon Protropin von Genentech, die 1976 in Kalifornien gegründet worden war. Roche übernahm Genentech zweimal, zuletzt 2009 für 46.8 Mrd. USD. Inzwischen stammen schon längst mehr als die Hälfte der weltweit erteilten Arzneimittel-Neuzulassungen aus Biotech-Laboren. Die chemisch-pharmazeutische Industrie verliert dagegen kontinuierlich an Bedeutung. Bei der Finanzierung der Biotechnologie gab es jedoch auch immer wieder jahrelange Durststrecken, so wie seit vergangenem Jahr.

Verjüngungsstrategie von Big Pharma

Aufgrund der Kapitalstärke der Pharma-Konzerne übernehmen sie oft junge und auch reifere Biotech-Unternehmen, die vielversprechende Produktkandidaten in der Pipeline oder eine Zulassung erhalten haben oder deren Therapeutika unerwartete Erfolge in anderen Indikationsgebieten erzielen. Ein aktuelles solches Beispiel ist die Anwendung von innovativen Diabetes-Mitteln wie «Wegovy» zum Gewichtsverlust – ein Multi-Milliarden-USD-Markt. Die Profiteure sind in diesem Fall allerdings die etablierten Marktführer Eli Lilly, Novo-Nordisk und Roche.

«Bio Revolution»

Doch es geht schon lange nicht mehr nur um die sogenannte «rote» Biotechnologie, die im wesentlichen bio-pharmazeutische Diagnostika und Therapeutika umfasst. Die «grüne» Biotechnologie beschäftigt sich nicht nur mit genmodifizierten Pflanzen, die in den meisten europäischen Ländern für Kontroversen sorgen und als Nahrungsmittel weitgehend gebannt sind, sondern beispielsweise auch mit biologischen Treibstoffen und Materialien, die CO2-neutral sind. Somit sind Lösungen für die grössten Probleme des Planeten und seiner Bewohner nicht nur in Sicht, sondern oft schon greifbare Realität. Die Beratungsgesellschaft McKinsey betitelt die durch technologische Fortschritte beflügelte sprunghafte Entwicklung unverblümt als «Bio Revolution». Einen überzeugenden Beweis des ökonomischen «Impacts» lieferte in der Covid-Pandemie die schnelle Validierung und Kommerzialisierung der mRNA-Technologie.

Neue Möglichkeiten

Diese Bio Revolution umfasst sehr viel mehr als Medikamente und Saatgut, darunter Biocomputing, künstliche Enzyme und Cell Printing. Die Anwendungsbereiche sind breit, darunter Landwirtschaft, Nahrungsmittel, Energie, Materialien, Konsumprodukte uvm. Selbst die IT- und Daten-Wirtschaft ist in ihrem Kern betroffen, denn mit der Datenspeicherung in DNA-Strängen bricht auch hier ein neues Zeitalter an.

Konvergente Lösungen durch hybride Anwendungen

Neuroprothetik ermöglicht betroffenen Patienten ein wieder weitgehend «normales» Leben, indem das Zentrale Nervensystem über Interfaces mit Maschinen verbunden wird. Schon diese Beispiele zeigen, dass es bei der Bio Revolution nicht nur um Biologie geht, sondern um die Konvergenz mit anderen Disziplinen wie Computer Sciences und KI sowie generell um interdisziplinäre Forschung und neue hybride Anwendungen.

Biologische Alternativen und der «Impact»

Laut McKinsey bestehen 60% des Inputs für die globale Wirtschaftsleistung aus biologischen Materialien wie Holz, Getreide und Rindern oder aus nicht biologischen Materialien wie Zement und Plastik. Diese könnten in den nächsten 10 bis 20 Jahren durch innovative biologische Alternativen substituiert werden und so einen globalen ökonomischen Impact zwischen 2 Billionen USD und 4 Billionen USD entfalten, ganz abgesehen von der Reduzierung der schädlichen Emissionen. Betroffen sind eigentlich alle Primär-Industrien, darunter auch Chemie, Gase, Bau und Healthcare.

Kapital und Innovation

Trotz der hervorragenden wissenschaftlichen Basis in Europa mit 42 der Global Top 100 Universitäten für Life Sciences und 31 der Top 100 für Computer Science liegen die USA und auch China in der Kommerzialisierung und auch beim Funding weit vorne. US-Unternehmen im Biotech-Umfeld erhalten fünfmal mehr Kapital als europäische. Zudem sind Super-Cluster wie in Kalifornien und Boston entscheidend dafür, dass Unternehmen unterschiedlicher Ausrichtung miteinander in Kontakt sind, was zu frühen Kooperationen und schneller Implementierung und Kommerzialisierung führt. An Investoren herrscht in den amerikanischen Super-Clustern jedenfalls kein Mangel.

Strukturelle Vor- und Nachteile in Europa

In Europa ist die Situation anders. Die gute Grundlagenforschung drückt sich in der hohen Anzahl von wissenschaftlichen Fachpublikationen sowie in der hohen und steigenden Anzahl von Patenten aus. Die Cluster für Bioinformatics, Biofuels oder Molekulare Diagnostik sind jedoch kleiner und über den ganzen Kontinent zerstreut. Zwei strukturelle Probleme stehen zudem der raschen Kommerzialisierung entgegen. Zum einen gibt es kaum Plattform-Unternehmen, die Entwicklungen bündeln und rasch vervielfältigen können. Zum anderen ist auch heute noch die Sprachbarriere ein Hindernis, das weder in den USA noch in China eine nennenswerte Rolle spielt.

BioNTech und die mRNA-Revolution

Trotz der durchaus überwindbaren Hindernisse hat Europa viel Potenzial, um wesentlich zu der globalen Bio Revolution beizutragen. Dafür gibt es auch zahlreiche Beispiele. Die deutsche BioNTech hat als erstes Unternehmen weltweit die Zulassung für ein mRNA-basiertes Covid-Vakzin erhalten. Ein Grund hierfür könnte neben der breiten Forschungsbasis die überlegene Planung und Organisation sein. Im Rückblick fällt auf, dass die Wettbewerber im Rennen um die erste Zulassung eines Covid-Impfstoffs, sowohl Big Pharma- als auch Biotech-Unternehmen, fehlerhafte Studien durchgeführt haben, was diese viel Zeit gekostet hat. Der Vakzin-Boom ist zwar bei BioNTech vorüber, doch das eigentliche Asset ist die fortgeschrittene mRNA-Forschung und eine Pipeline mit Produktkandidaten, die für weitere Schlagzeilen sorgen dürfte.

Biofuels und grüne Chemikalien aus Holzabfällen

Die schwedische Svenska Cellulosa (SCA) besitzt 2.7 Mio. Hektar Forstland und ist Europas grösster privater Waldbesitzer. Das Unternehmen mit der integrierten Wertschöpfungskette ist mit 10 Mio. Tonnen CO2-Äquivalenten bereits deutlich CO2-positiv, u.a. weil aus Abfällen der Holzverarbeitung grüne Chemikalien sowie Rohstoffe für die Produktion von Biofuels gewonnen werden. Der Konzern ist bei Bio-Treibstoffen zu 100% autark und sorgt darüber hinaus für eine nachhaltige Zellstoff- und Kartonnagen-Produktion, gesunde Wälder und Holzprodukte. Darüber hinaus erzeugen 685 Windturbinen 20% der landesweiten Windenergie.

Enzyme für alle Industrien

Novozymes ist weniger bekannt als der Marktführer im Diabetesgeschäft Novo-Nordisk. Das dänische Unternehmen ging im Jahr 2000 aus der Aufspaltung des Konzerns hervor und ist ebenfalls an der Börse. Novozymes ist Spezialist für Enzyme und Mikroorganismen und verfügt über mehr als 7000 aktive Patente. Die Anwendungen reichen von der Forstwirtschaft über Leder-, Textil-, Nahrungsmittel- und Getränkeindustrie bis hin zu Bio-Treibstoffen, Bio-Pharmazeutik, Verpackungswesen und Abwasseraufbereitung. Ziel des Unternehmens sind nachhaltige Produkte, die verträglich für Umwelt und Natur sind. Insgesamt werden mehr als 130 Länder bedient. Die Möglichkeiten erscheinen nahezu unbegrenzt. Mikroben können Öl nach Leckagen auffressen, kontaminierte Böden sanieren und sogar toxische Substanzen abbauen. Der Kurs hat seit dem Hoch Ende 2021 deutlich korrigiert, der langfristige Aufwärtstrend ist ungebrochen, womit sich eine Einstiegschance eröffnet.

Gewinner und Verlierer

Die an der SIX kotierte Evolva ist zwar in ähnlichen Industrien engagiert, doch ist es bisher kaum gelungen, nachhaltige kommerzielle Erfolge zu erzielen. Dass junge innovative Unternehmen, die meist privat finanziert sind, in den Anfangsjahren hohe Verluste verzeichnen, ist nicht verwunderlich. Doch wenn selbst nach vielen Jahren und Anläufen kein Fortschritt hin zu erfolgreichen und umsatzgenerierenden Produkten erkennbar ist, wird auch die Unternehmensbewertung eher bescheiden ausfallen. Auch Biotech-Unternehmen im medizinischen Bereich brauchen Markterfolge wie positive Studienergebnisse, Zulassungen und eine starke Umsatzentwicklung.

Zinszyklus und Biotech-Bewertungen

Wo die Erwartungen verfehlt werden und ein Erreichen der Gewinnschwelle nicht in Sicht kommt, werden die Bewertungen leiden. Beispiele sind die auf schweizeraktien.net in der Vergangenheit hervorgehobenen Molecular Partners und Idorsia. Trotz der Fortschritte in der Produktentwicklung sind die Kurse gefallen. Das hat mit Verzögerungen zu tun, aber auch mit Enttäuschung über die noch immer fehlende Gewinnperspektive. Während das im Tiefzins-Zeitalter bis Anfang 2022 weniger wichtig schien, bedeutet das höhere Zinsniveau inzwischen, dass der Barwert zukünftiger Cashflows mit einem höheren und noch steigenden Diskontsatz abgezinst wird, was den Aktienkurs drückt. Damit wird die Eigenkapitalaufnahme stark verwässernd und Fremdkapital sehr viel teurer. Beide Optionen sind schlecht, weswegen Biotech-Unternehmen wie Obseva Lizenzen verkaufen, um so Kapital zur Finanzierung zu gewinnen. Auch nicht gut, aber in der gegebenen Situation doch besser als die Aufnahme von Eigen- oder Fremdkapital, sofern sich Investoren finden würden.

Der Druck steigt

Sind die etablierten Schweizer Biotech-Unternehmen also unterbewertet? Nicht, solange der Zinsdruck anhält. Vielmehr erscheinen weitere Verzögerungen und mancher dramatische Überlebenskampf zu kommen, weil in einer solch schwierigen Funding-Phase eine Schwierigkeit die nächste nach sich zu ziehen pflegt. Idorsia streicht Stellen, verkauft das Asien-Geschäft und senkt die Kosten, wo es nur geht. Grossaktionär Clozel gewährte gar einen Überbrückungskredit von 75 Mio. CHF. Aber nicht jeder Biotech-Unternehmer hat solche Möglichkeiten. Und nicht jedes Biotech-Unternehmen hat zugelassene Produkte, wie Idorsia, oder solche auch nur in Sicht!

Gewinner der Konvergenz

Die richtige Frage an der Schwelle zur «Bio Revolution» lautet daher: Wer sind die Frontrunner und Gewinner der neuen Phase der Konvergenz? Grösse allein macht es nicht aus. Das beweist Bayer, wo sich der Aktienkurs seit 2015 fast gedrittelt hat. Das Gegenbeispiel bietet Eli Lilly als Pharma-Konzern, der durch biotechnologische Innovationen die sehr viel grösseren Merck und Pfizer in der Market Cap deutlich überflügelt hat. Innovationen allein machen es aber auch nicht aus, die müssen schliesslich auch ihren Weg über die regulatorischen Hürden an den Markt finden, was oft ein langer und kostenträchtiger Weg ist. Kooperationen führen dabei manchmal ans Ziel, oft aber auch nicht.

Gingko Bioworks

Ein neues Geschäftsmodell für die Ära der Konvergenz sind Plattform-Unternehmen wie Ginkgo Bioworks. 2009 von Wissenschaftlern des MIT in Boston gegründet, liegt der Schwerpunkt auf Genetic Engineering von Bakterien für Anwendungen in verschiedenen Industrien wie Landwirtschaft, Nahrungsmittel oder Pharmazeutik. Zu den frühen Investoren zählt die Investment Gesellschaft von Bill Gates. 2021 ging das Unternehmen via Übernahme durch ein SPAC an die Börse. Die Bewertung lag bei 17.5 Mrd. USD. Zunächst stieg der Kurs noch bis auf 14 USD, kollabierte jedoch zwischenzeitlich auf 2 USD, entsprechend einer Market Cap von 4.2 Mrd. USD. Das Börsenkürzel ist DNA, welches früher von Genentech genutzt wurde, jedoch seit der Übernahme durch Roche nicht mehr verwendet wurde. Der Umsatz von DNA stieg von 77 Mio. USD in 2020 auf 477 Mio. USD 2022. Die Verluste sind mit 2.1 Mrd. USD in 2022 natürlich hoch, dafür ist das Wachstum exorbitant.

Sana Biotechnology

Ein weiterer potenzieller Highflyer ist Sana Biotechnology. 2019 aus einer Fusion entstanden, folgte der Börsengang im überschäumenden Börsenklima 2021. Der Höchstkurs lag bei 40 USD. Nach Tiefstkursen unter 4 USD liegt der aktuelle Kurs bei 5.60 USD. Die Market Cap beträgt 1 Mrd. USD. Das Unternehmen ist auf intrazelluläre Biologie spezialisiert mit dem Ziel, krankhafte Zellen zu reparieren oder zu ersetzen. Die Vorarbeiten zur Entdeckung der sogenannten «Fusogene», die das bewirken, führten dazu, dass die involvierten Wissenschaftler 2013 den Nobelpreis für Medizin erhielten. Das ist keine Garantie, begründet aber doch eine Perspektive.

Summary

Betrachtungen nach groben Brancheneinteilungen, Dividendenhöhe, Market Cap oder sonstigen Kriterien bringen dem Anleger wenig. Investment-Vehikel wie Fonds oder ETFs, die mehr oder weniger nur Indizes abbilden, versprechen ebenfalls keine Outperformance. Die Auswahl machts. Im gegenwärtigen Marktumfeld braucht es starke Geschichten und begründete hohe Erwartungen hinsichtlich der zukünftigen Wachstumsraten, um Aktienkurse höher zu treiben. Beispiele sind der Adipositas-Boost bei Eli Lilly, wahrscheinlich die nachhaltige Beschleunigung der Wachstumsraten und Gewinne bei Novartis, vielleicht ein nachhaltiger kräftiger Turnaround bei Roche.

Langfristige Profiteure dürften auch Unternehmen mit Plattform- oder Querschnittstechnologien wie Novozymes als etablierte Variante oder Ginkgo Bioworks als chancen- und risikoreiche Variante sein. Die US-Big Biotechs sind eher günstig bewertet. Eine weitere Anlage-Variante im bio-pharmazeutischen Segment sind die Schweizer Beteiligungsgesellschaften HBM Healthcare und BB Biotech. Doch wer herausragende Gewinne sucht, kommt um risiko-, aber auch chancenreiche potenzielle Game Changer wie Sana Biotechnology oder BioNTech nicht herum. Zudem liegen deren Kurse jeweils weit unter den Höchstständen der letzten Jahre, was die Risiken schmälert. Natürlich braucht es trotzdem Risikotoleranz und Geduld – wie bei jedem guten Investment.