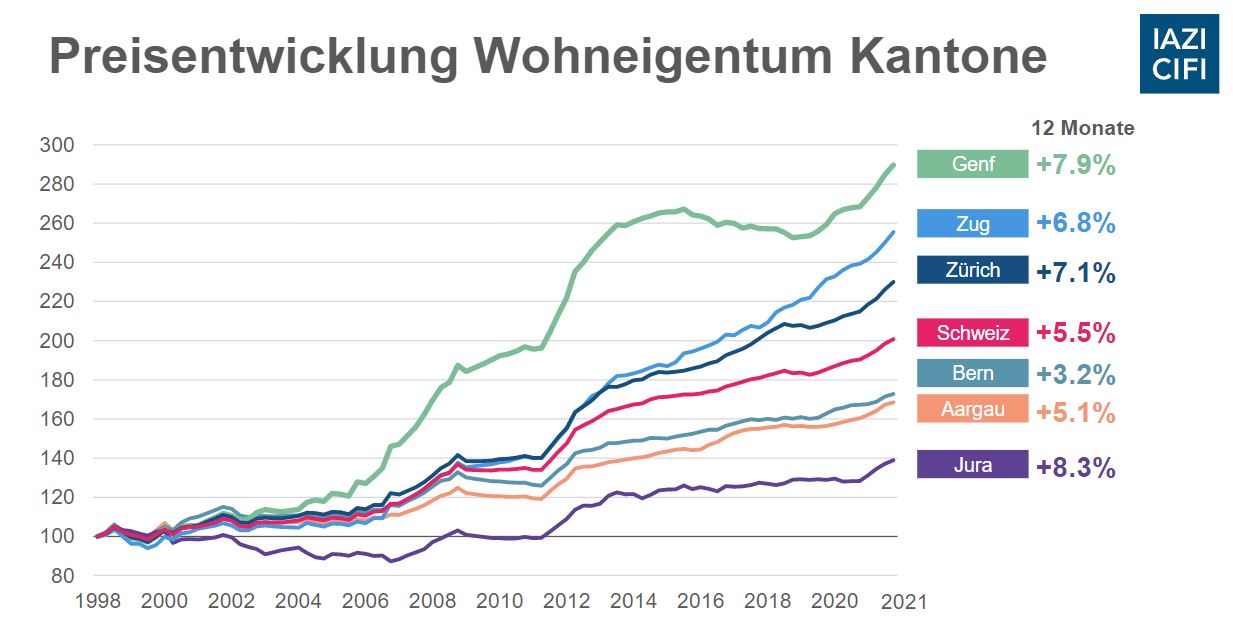

Schon seit Jahren warnen Marktbeobachter und auch die Schweizer Nationalbank (SNB) vor Ungleichgewichten am heimischen Immobilienmarkt. Doch ein Ende der Preissteigerungen ist noch immer nicht in Sicht. Selbst die Corona-Pandemie im letzten Jahr konnte den Aufwärtstrend nicht stoppen. Um 5,5% stiegen die Preise für Wohneigentum in den letzten zwölf Monaten im Schnitt, hat das Beratungsunternehmen IAZI berechnet. Und auch bei den Renditeliegenschaften überbieten sich die Käufer offenbar immer wieder. Mittlerweile gehen Mehrfamilienhäuser mit Bruttorenditen von nur noch 1,8% in Zürich oder 1,5% in Genf über den Tisch, sagte Donato Scognamiglio, CEO vom IAZI, an einer Medienorientierung. Obwohl all diese Zahlen zur Vorsicht mahnen, hält sich Scognamiglio mit konkreten Prognosen zur weiteren Marktentwicklung derzeit zurück. «Wir haben vor zwei Jahren gesagt, dass Ende 2021 die Preise korrigieren werden», so der Professor, der an der Uni Bern lehrt. Doch bisher zeichne sich nicht ab, dass diese Prognose eintreffen werde. Daher gesteht er offen: «Wir wissen nicht, ob und wann es zu einer Korrektur kommt». Gleichzeitig verweist er darauf, dass er mit seiner Fehlprognose nicht allein ist. Schon 2010 hat SNB-Präsident Thomas Jordan vor einer Immobilienblase gewarnt. Seither geht es ununterbrochen aufwärts. Auch heute warne die Nationalbank weiter vor einer Krise, befeuere aber gleichzeitig mit ihren Negativzinsen den Immobilienmarkt weiter.

Abrupte Zinsänderungen grösstes Risiko

Scognamiglio wies in seiner Präsentation allerdings auf die zahlreichen Ungleichgewichte hin. So übersteigt das Hypothekarvolumen mit 1074 Mrd. CHF das Schweizer Bruttoinlandprodukt von 706 Mrd. CHF deutlich. Auch tun sich bei Zinserhöhungen immer mehr Risiken in Bezug auf die Tragbarkeit bei Hypotheken auf. Etwa 20% der Hypotheken für selbstgenutztes Wohneigentum basieren auf einem kalkulatorischen Zinssatz von unter 3%, obwohl dieser eigentlich bei 5% liegen sollte. «Steigen die Zinsen stark an, bekommen die Schuldner Schwierigkeiten», so Scognamiglio. Noch grösser ist das Risiko bei stark steigenden Zinsen für die Preise von Renditeliegenschaften. Sollten die Zinsen und damit auch die Renditen für Obligationen wieder attraktiver werden, könnten institutionelle und auch vermögende Privatinvestoren ihr Kapital vom Immobilienmarkt abziehen und beispielsweise in solide Staatsanleihen investieren. Scognamiglio zeigte auch auf, dass die Preise für Eigenheime seit dem Jahr 2000 um mehr als 70% gestiegen sind, die Reallöhne dagegen im gleichen Zeitraum nicht einmal um 20% zulegen konnten. Ergo können sich immer weniger Menschen ein Eigenheim leisten.

Dennoch kaum Wolken am Himmel

Soweit die Risiken, die mittlerweile allgemein bekannt sind. Doch trotz dieser Risiken zeichnen sich noch keinerlei Wolken am Schweizer Immobilienhimmel ab. Im Gegenteil: Die Wirtschaft entwickelt sich wieder positiv, die Arbeitslosenquote befindet sich mit 2,5% auf einem Niveau von vor der Corona-Pandemie. Und auch das Bevölkerungswachstum legt weiter zu.

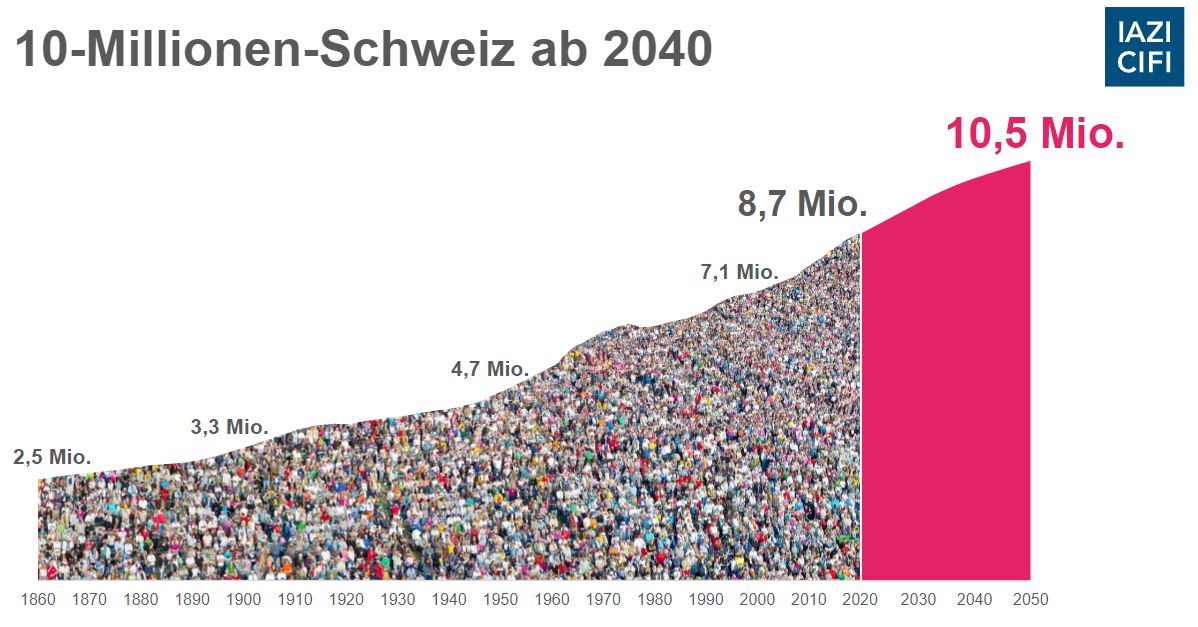

Von 2090 bis 2020 kletterte die Zahl der Schweizer Wohnbevölkerung um 29%. Und auch für die kommenden 30 Jahre soll das Wachstum bei 21% liegen. «Das sind jedes Jahr rund 60’000 Menschen, also in etwa die Einwohnerzahl von Biel», so Scognamiglio. Gleichzeitig habe die Bautätigkeit gerade im Einfamilienhaussegment laufend abgenommen. Er verdeutlichte diese Knappheit anhand der Angebotsquote von Zürich und Genf im ersten Halbjahr 2021. In diesem Zeitraum waren gemäss den Auswertungen vom IAZI in Zürich lediglich 34 Einfamilienhäuser von insgesamt 9’000 Wohneinheiten auf Internetplattformen ausgeschrieben. Eine Quote von nur 0,4%! In Genf lag die Quote bei 3,8%. Fazit von Scognamiglio: Wohneigentum werde immer weniger erschwinglich für grosse Teile der Bevölkerung. Dies obwohl – ebenfalls nach IAZI-Berechnungen – Eigentum derzeit deutlich günstiger als mieten ist. In den grossen Ballungsräumen gibt es kein Haus mehr unter 1 Mio. CHF. In Zürich zahlt man im Schnitt für ein 10 Jahre altes Einfamilienhaus mit 140 qm Wohnfläche und zwei Bädern 2,5 Mio. CHF. In Genf sind es sogar über 3 Mio. CHF. Negativ gestimmt ist Scognamiglio angesichts dieses Booms für den Markt dennoch nicht. Denn selbst bei einer Krise und einer anziehenden Inflation bieten Immobilien gemäss seinen Aussagen langfristig einen Schutz vor Wertverlust.

Fazit

Bei der Frage nach einer Immobilienblase und einer allfälligen Crashgefahr der Immobilienpreise besteht derzeit etwas Ratlosigkeit. Zwar deuten viele Indikatoren nach einem 20-jährigen Boom auf eine Überbewertung und das Risiko eines möglichen Crashs hin, was auch FINMA und die SNB immer wieder zu Warnungen veranlasst. Doch die Realität sieht anders aus: Eine stabile Konjunktur, niedrige Arbeitslosenquote, Bevölkerungswachstum bei immer weniger Baulandreserven stützen gepaart mit der Negativzinspolitik die Nachfrage. Die Corona-Pandemie hat die Entwicklung nicht gebremst, sondern zusätzlich befeuert. Die Möglichkeit von Home Office liess auch die Nachfrage nach Wohnungen in Ferienregionen wieder anspringen. Gleichzeitig stieg auch der Quadratmeterbedarf bei Wohnungen und Eigenheimen an. Denn das Büro zuhause ist zwar verlockend, verlangt aber oft nach zusätzlicher Fläche. Wer bereits glücklicher Besitzer eines Eigenheims ist, trennt sich zudem im aktuellen Umfeld trotz der hohen Preise nur ungern davon. Es ist also nicht zu erwarten, dass es kurzfristig zu einem Nachfrageinbruch kommen wird. Hinzu kommt, dass die Eigentumsquote in der Schweiz im internationalen Vergleich mit rund 40% immer noch recht niedrig ist. Selbst wenn es zu empfindlichen Korrekturen bei den Immobilienpreisen für Wohneigentum kommt, dürfte es auf der Käuferseite ausreichend Nachfrage geben.

Anders sieht es für die Renditeliegenschaften aus. Sobald die Zinsen am Kapitalmarkt wieder steigen, stehen Immobilien als Anlageklasse wieder in Konkurrenz zu Obligationen und anderen Geldmarktanlagen. Dies könnte zu einer Preiskorrektur führen. Eine klare Prognose abzugeben, erscheint allerdings im aktuellen Umfeld nicht möglich. Es bleibt daher nur eines übrig: Den Markt und die Risiken im Augen behalten, um rechtzeitig reagieren zu können.

[…] anderen Immobilien verdoppelten sich in den USA und in der Schweiz innerhalb von nur zwanzig Jahren. In grossen Städten stiegen ihre Preise sogar um 130 bis 200 […]