Schon mehr als die Hälfte des Schweizer Fondsvermögens ist nach ESG-Kriterien angelegt. Die jahrelang stürmischen Wachstumsraten bei den aggregierten Zahlen flachen daher nun zwangsläufig ab. Was dagegen die Marktteilnehmenden noch auf Jahre hinaus beschäftigen wird, ist die Suche nach den aussichtsreichsten Aktien in einem Anlageumfeld, in dem es nicht mehr nur auf die nackten Zahlen ankommt, sondern auch auf die gleichermassen schlagkräftige wie verantwortliche Unternehmensführung.

Im besten Fall erfährt ein Unternehmen gesteigerte Nachfrage nach seinen Produkten und Dienstleistungen, weil die Konsumenten oder Auftraggeber von der Qualität und Unbedenklichkeit, relativ zu anderen Anbietern, überzeugt sind. Marktanteilsgewinne sind die Folge, die Marge steigt, und der Aktienkurs nimmt diese positive Entwicklung dann vorweg. Bei einer ganzen Anzahl von Aktien Schweizer Unternehmen lässt sich der beschriebene Aspekt der Outperformance vs. der Industrie Peer-Group beobachten. Beispiele, die jeder kennt, sind Geberit, Belimo und SIG Combibloc. Die Outperformance gegenüber dem SPI Extra Index hatte bei diesen Aktien bis August 2021 über einen 2-Jahres-Zeitraum rund 100% betragen.

Outperformance der ESG-Leader

Inzwischen sind die Aktien dieser Leader durch die Bank ambitioniert bewertet. Es ist verständlich, dass die Investoren bevorzugt in die besten und anerkannten ESG-Leader investieren und dass deshalb das Gewinn-Multiple schnell steigt. Der Prozess der „Multiple Expansion“ kann auch noch weiterlaufen. Aus einem angemessen erscheinenden KGV von 30 kann dann schnell eines von 40 oder 50 werden. Steigen die Unternehmensgewinne um 10% oder mehr p.a., reduziert sich das Multiple ja auch entsprechend.

Nachhaltigkeit – ein überstrapazierter Begriff

Noch immer sorgt der Begriff „Nachhaltigkeit“ für vielfältige Interpretationen, Begeisterung oder auch schlicht Ablehnung. Ja, es ist ein teilweise überstrapazierter Begriff, der deshalb auch zu polarisierten Meinungen führen kann. Nur zur Erinnerung: Der Terminus fand in der Wirtschaft und in der Finanzindustrie schon lange vor der Überstrapazierung der letzten Jahre Verwendung. Historisch ist er der Forstwirtschaft entnommen. Dort steht er seit Jahrhunderten dafür, dass dem Wald nicht mehr entnommen werden soll als nachwächst. In der Praxis bedeutet das bis heute, über Zeiträume von 80 bis 120 Jahren zu denken, also über drei bis fünf Generationen. Auch Aktiengesellschaften sprechen schon lange von nachhaltigen Geschäftsmodellen oder nachhaltiger Finanzierbarkeit von Projekten. Man könnte auch von Perpetuierbarkeit sprechen.

Erneuerung und Anpassung als Überlebensstrategie

Werden Ressourcen wie Bodenschätze abgebaut und erschöpfen sich, ist das Geschäft nicht perpetuierbar, sondern endlich. Werden die Anlagen absehbar durch neue Technologien obsolet, wird die Produktion unwirtschaftlich. Insofern müssen Unternehmen, die langfristig wachsen und bestehen wollen, eigentlich immer „nachhaltig“ denken und agieren. Das kann beinhalten, sich von Geschäftsfeldern zu trennen und neue aufzubauen. Die Schweiz verfügt über eine relativ grosse Anzahl von solchen Unternehmen, die sich teilweise über Jahrhunderte hinweg mehrfach neu erfanden – und deshalb immer noch da sind. Wer dagegen verschwunden ist, sind Unternehmen, die krampfhaft an Überkommenem und fossilierten Strukturen festhalten wollen.

Lang laufende Zyklen

Abgesehen von dem einige Jahre dauernden Konjunkturzyklus gibt es auch länger laufende Zyklen, die allerdings wegen der zunehmenden Kurzatmigkeit der Akteure an den Märkten kaum noch wahrgenommen werden. So ist der Investitionszyklus nicht zuletzt von der Dauer der Abschreibungen auf Maschinen und Anlagen bestimmt und kann, je nachdem, 20 bis 40 Jahre umfassen. Oder der Zinszyklus: über 23% bei den US-Leitzinsen nach dem zweiten Ölpreisschock von 1979 – und inzwischen um die null Prozent als Tief!

Der Wechsel der Zeiten

Zu den Faktoren zählen aber auch Innovationen, die breite Adoption neuer Technologien und nicht zuletzt gesellschaftliche Veränderungen. Nach dem Ende des Zweiten Weltkrieges waren Waffen, Nationalismus und alles, was an den Kriegshorror zuvor erinnerte, verpönt. Kriegsspielzeug war unerwünscht, noch in den 1980er-Jahren waren Nationalflaggen oder das Abspielen von -hymnen in nicht totalitären Ländern eher unpopulär. Dafür war es eine Zeit der Frauenemanzipation, des Protests gegen den vielfachen nuklearen Overkill und des erwachenden Bewusstseins, dass der Planet und seine Öko-Systeme vor den in der Konsequenz zerstörerischen menschlichen Umtrieben geschützt werden müssen.

Problemlösungen lassen auf sich warten

Damals wie heute sind die Aktien derjenigen Unternehmen, die frühzeitig verstanden haben, aus welcher Richtung der Wind weht, die Outperformer. Wer schon vor 40 Jahren ein „equal-opportunity“-Arbeitgeber war, konnte die besten Talente leichter gewinnen und auch halten. Viele Themen, die heute noch oder wieder aufkommen, sind in Wahrheit altbekannt. Und die Fortschritte sind oft nicht so bedeutend. Sonst würden die Frauen in der Schweiz und anderswo nicht auf die Strasse gehen, um gleiche Karriereperspektiven und Bezahlung einzufordern.

Gesellschaftlicher Wandel

Der Unterschied zu damals ist, dass aus vielen kleinen Problemen mittlerweile grosse geworden sind. Plastik war damals noch neu und vor allem billig und praktisch; über das Müllproblem hat man sich jedoch keine weiteren Gedanken gemacht. „Fleisch ist ein Stück Lebenskraft“ und „Milch bringts“ waren Slogans der Nahrungsmittel-Lobby damals, heute springen dieselben Unternehmen auf die „vegane“ Welle auf.

Der Weg zur Net-Zero-Wirtschaft ist weit

Auch wenn Nachhaltigkeit in aller Munde ist, der Weg zur Net-Zero- oder Net-Positivity-Wirtschaft ist noch weit. Einige wenige Unternehmen – die genannten Leader mit den hohen Gewinn-Multiples – sind weiter als andere. Die anderen sind jedoch zahlreich und keine homogene Masse. Wer genau hinschaut, erkennt, dass es in vielen Industrien Initiativen und schrittweise Verbesserungen gibt, die immer mit bestimmten Unternehmen verknüpft sind. Es ist nicht augenscheinlich, dass Ypsomed ein Vorreiter bei der Substitution von Plastik durch biologisch abbaubare Materialien ist. Es ist auch nicht unbedingt allgemein bekannt, dass Richemont ernsthaft und auch umfassend ESG-Zielsetzungen definiert hat und beginnt, diese umzusetzen. Logitech ist schon weiter und in der Industrie der Unterhaltungselektronik führend in der CO2-Transparenz der Produkte sowie dem Bemühen, schnell Klimaneutralität zu erreichen.

Potenziale für Verbesserungen abschätzen

Aus Anlegersicht kommt es darauf an, das jeweilige Potenzial für Verbesserungen und Änderungen zu erkennen und abzuschätzen. Nicht nur theoretisch, sondern vor allem praktisch. Es reicht nicht, wenn die Unternehmen nur CO2-Ziele definieren, sondern die müssen auch initiativ und glaubhaft umgesetzt werden. Manche CEOs mit Weitblick haben ESG daher längst zur Chefsache gemacht, das Gleiche gilt für Verwaltungsräte. Doch der Druck kommt auch von institutionellen und privaten Aktionären, die immer öfter „aktivistisch“ vorgehen. Deren Forderungen zu ignorieren, wäre äusserst unklug.

Listen to the client

Dazu kommen die Kunden, die zunehmend Wert auf verantwortliches Wirtschaften legen und mit ihren Kaufentscheidungen darüber befinden, wer im Geschäft bleibt und wer nicht. Entscheidend sind nicht zuletzt auch die Mitarbeitenden, die immer öfter nur noch für Arbeitgeber tätig sein wollen, die als integer und nachhaltig einzuschätzen sind. Wegen dem sich mehr und mehr abzeichnenden Fachkräftemangel haben Unternehmen mit gutem ESG-Profil weit bessere Chancen, die gesuchten und wählerischen Fachkräfte zu gewinnen und auch halten zu können.

Regulatorische Anforderungen steigen

Vielfach bewegen sich die Unternehmen noch in der Grauzone, auch weil eindeutige und allgemein anerkannte Standards noch erarbeitet werden oder noch nicht weit verbreitet sind. Doch das ändert sich nun schnell. So zeigen die Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) den Unternehmenslenkern schon längst, worauf es ankommt, wie es geht und was zu erheben und publizieren ist. Auch die EU, die Schweiz und selbst China arbeiten an entsprechenden Regularien.

Konsumenten wollen saubere Produkte

Der Raum für Verbesserungen ist enorm, denn die meisten Unternehmen ignorieren noch immer die Klimaziele oder lassen sich bestenfalls zu Lippenbekenntnissen hinreissen, aber liefern nicht. Aus analytischer Sicht werden sich Spreu und Weizen voneinander trennen. Richemont, Logitech und weitere Unternehmen, die ihrer Verantwortung gerecht werden wollen, stellen sich auf die richtige Seite. Inzwischen sind für weit mehr als die Hälfte der Bevölkerung Vermeidung von Verpackungs-Müll, eine saubere Lieferkette und Reduzierung der Umweltverschmutzung wichtige Faktoren bei Kaufentscheidungen.

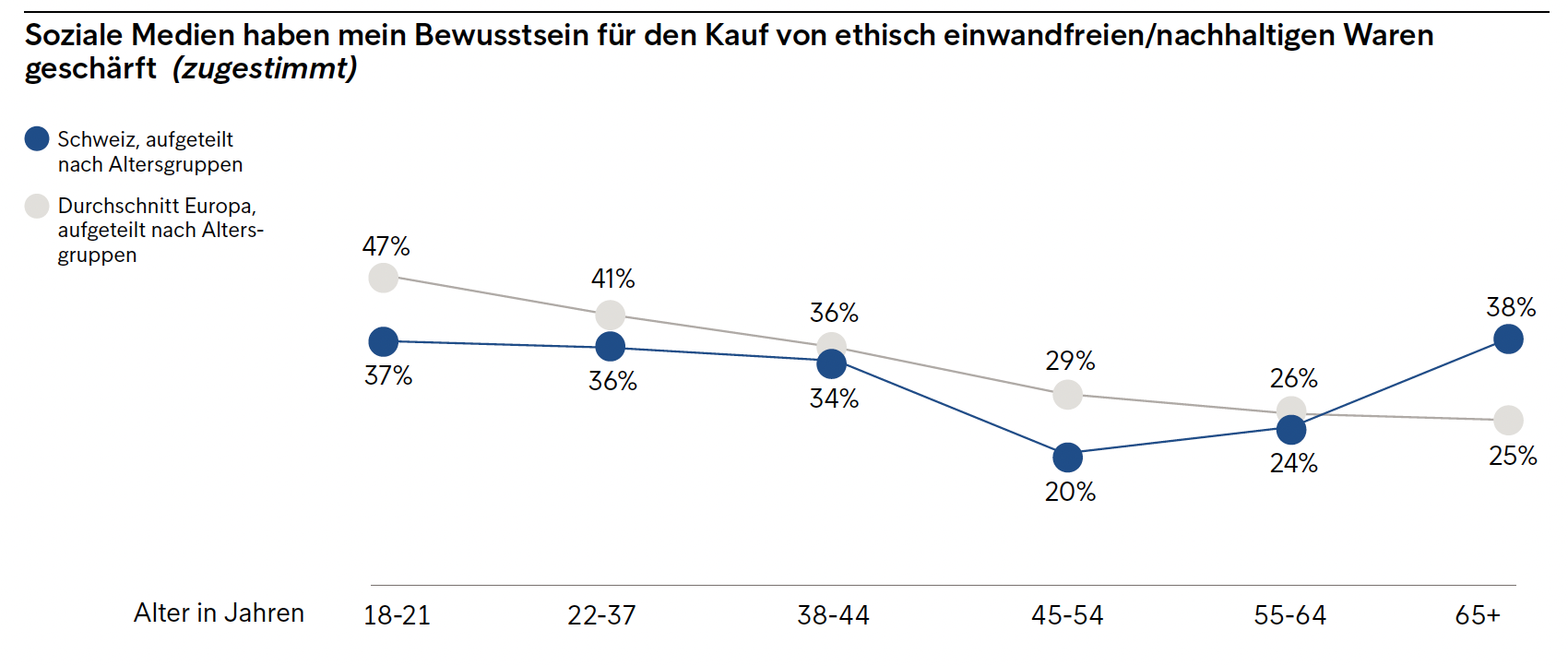

Konsumentenmacht wird von Nachhaltigkeits-Skeptikern krass unterschätzt

Die im November 2021 veröffentlichte EPCR-Studie von Intrum hat für Unternehmenslenker interessante Ergebnisse zutage gefördert. So nutzen in der Schweiz 48% der Konsumenten ihren Einfluss, um einen positiven sozialen Wandel herbeizuführen. Und 50% sagen: Ich kaufe nicht bei Unternehmen, von denen ich weiss, dass sie die Umwelt schädigen. Besonders aussagekräftig ist, dass 32% der Schweizer kein schlechtes Gewissen haben, wenn sie ein Unternehmen für unethisch halten und es später als vereinbart bezahlen. Bei den 18- bis 21-Jährigen sind es sogar 51%! Beide Werte liegen deutlich über dem europäischen Durchschnitt.

Richemont mit umfassender strategischer Neuorientierung

Und so macht es grossen Sinn, wenn Richemont Vorreiter ist bei der Nutzung erneuerbarer Energien, die bis 2025 schon 100% des Energiebedarfs decken sollen, und wenn Cartier die „Watch and Jewellery Initiative 2030“ startet, Chloé als erstes Luxus-Maison die begehrte Zertifizierung als B Corp erhält und PVC bis Ende 2022 unternehmensweit aus allen Produkten und Verpackungen eliminiert wird. Seit 2021 berichtet Richemont im Sustainability Report auf über 180 Seiten über ESG-Ziele und -Fortschritte. Und es ist konkret. Johann Rupert, der Chairman, sagt in seiner Rede an der GV am 8. September 2021: „Wenn wir nicht wollen, dass unsere Generation den Enkelkindern einen verschmutzten und heissen Planeten hinterlässt, müssen wir unsere Gewohnheiten ändern und eine sehr viel höhere Wertschätzung für Ökologie und den Planeten zeigen – nicht nur für die Menschheit, sondern für alles Leben auf dem Planeten, Flora und Fauna.“ Das sind Worte, an denen sich Richemont wird messen lassen müssen, und daher durchaus glaubhaft.

Luxusgüter-Industrie ist Vorreiter in der Implementierung von ESG-Strategien

Gerade in der Welt der Luxusgüter ist verantwortliches Handeln bereits zu einem Differenzierungsmerkmal geworden. Hermès hat die erste Tasche vorgestellt, die aus Pilzmaterial hergestellt ist, Prada macht sich einen Namen durch Mode aus Recyclingmaterial. So wandelt sich die Nachfrage. Richemont nutzt die Chance, denn gerade Edelsteinen und Edelmetallen haftet der Makel an, dass die Lieferketten hochgradig intransparent sind. Gold, das mit Quecksilber im Amazonasbecken ausgewaschen wird und die Umwelt zerstört, will kein verantwortlicher Konsument im Verlobungsring haben. Genauso wenig Rubine oder Jade, deren Abbau von der Militärjunta in Myanmar kontrolliert wird.

Das Zahlenwerk fällt bei Richemont überzeugend aus. Die Aktie zählt mit 78% Kursgewinn zu den herausragenden Performern des Jahres 2021. Die Bewertung ist angemessen, kann aber noch ausgebaut werden. Marktanteilsgewinne und die Durchsetzungsfähigkeit bei den Preisen sind wesentliche Determinanten.

Transition Gainers im Fokus

schweizeraktien.net wird im Jahr 2022 den Blick verstärkt auf die Identifikation weiterer Transition Gainers richten. Die Investment-Hypothese ist, dass ein prozentual höheres Steigerungspotenzial bei den Aktien besteht, deren Management den richtigen Kurs eingeschlagen hat, sich dies aber noch nicht in der allgemeinen Wahrnehmung niedergeschlagen hat. Im Gegensatz zu den anerkannten ESG-Leaders liegt die Bewertung oftmals sogar noch unter dem Marktdurchschnitt.

Als nächstes kommt ein vertiefter Blick auf die börsenkotierten Banken, die sich zwar mehrheitlich als Erfinder des „nachhaltigen Investments“ darstellen wollen, tatsächlich jedoch nur wenige glaubwürdige Vorreiter erkennen lassen.