Die WIR Bank Genossenschaft folgt auch im schwierigen Umfeld des laufenden Jahres ihrem Wachstumspfad. Geringere Abschreibungen, fortgesetztes Wachstum im Hypothekargeschäft sowie ein verbessertes Bruttozinsergebnis liessen den Gewinn kräftig auf 16.7 Mio. CHF ansteigen.

Die gemeldete Gewinnsteigerung spricht eine deutliche Sprache. Dennoch lohnt sich ein Blick auf die Details des Halbjahresberichts. Das Hypothekargeschäft verzeichnete ein Wachstum um 4,2% auf 4.4 Mrd. CHF. Im Verhältnis zu 2021 ist die Dynamik geringer, denn vergangenes Jahr lag das Wachstum der Hypothekarkredite bei 8,2%. Das steigende Zinsniveau dürfte weiterhin die Dynamik im Immobiliensektor dämpfen. Die Kundeneinlagen blieben im Berichtszeitraum bei 4.3 Mrd. CHF stabil, die Bilanzsumme stieg um 0,3% auf den Rekordwert von 5.99 Mrd. CHF.

Konservative Abschreibungspolitik

Die Abschreibungen und Wertberichtigungen gingen auf 1.7 Mio. zurück. Laut Medienmitteilung sind alle Grossprojekte vollständig abgeschrieben. Während sich das Bruttozinsergebnis um 3,4% auf 34.6 Mio. CHF erhöhte, schlug sich die Baisse an den Börsen im Handelsergebnis nieder. Nach einem Gewinnbeitrag von 9.8 Mio. CHF im ersten Semester 2021 wurde nun ein Verlust von 16.5 Mio. CHF verbucht. Das Handelsgeschäft ist und bleibt jedoch volatil und hängt letztlich im Wesentlichen von den Börsentendenzen ab. Der beträchtliche Verlust im ersten Halbjahr konnte jedoch durch Auflösung von Reserven für allgemeine Bankrisiken neutralisiert werden. Darin zeigt sich die in besseren Zeiten geübte kaufmännische Vorsicht in der Reservenbildung.

Ausstehende Kredite weitgehend besichert

Die Kreditqualität dürfte bei der WIR Bank hoch ausfallen. Die vergebenen Hypothekenkredite sind ebenso besichert wie der Grossteil der sonstigen ausstehenden Kredite. Diese entfallen auf KMU und Privatkunden. In Phasen von steigenden Zinsen und Nachfrageschwächen nehmen Insolvenzen und Zahlungsausfälle in aller Regel überproportional zu, was auch bei den kreditgebenden Banken Löcher in die Bilanzen reissen kann.

Bilanzqualität deutlich über den Anforderungen

Einerseits kennt die WIR Bank die KMU ihres Netzwerks gut und vergibt keine Wackelkredite, andererseits werden die Anforderungen an die Bilanzqualität durch die Bankenaufsicht klar übererfüllt. Die Eigenmittelvorschriften nach Basel III schreiben eine sogenannte BIZ-Ratio von 11,2% vor, die WIR Bank weist 15,4% aus. Die Leverage Ratio muss mindesten 3% betragen, die WIR Bank kommt auf 8,9%. Zu Recht kann CFO Mathias Thurneysen daher in der Medienmitteilung konstatieren, dass die Bank kerngesund ist. Zu der Bilanzstärke hat auch eine Änderung der steuerlichen Praxis beigetragen, die zu einer erheblichen Stärkung des Kernkapitals führte.

Kapitalbeschaffung im Netzwerk

Die Kapitalerhöhungen wurden in den letzten Jahren stets von den Genossenschaftsmitgliedern getragen. Teilweise wurden Dividendenansprüche in Anteile gewandelt. Zukünftig sollen nicht nur die Genossenschaftsmitglieder, sondern auch alle Kunden Anteile erwerben können. Investitionen und Expansion wollen eben auch finanziert werden. Da sich die WIR Bank auf dem richtigen Kurs zu bewegen scheint, ist es sinnvoll, das gute Standing in der eigenen Community auch für die Kapitalbeschaffung zu nutzen.

Schweizweite Aktivität begünstigt Skalierung

Zu den Wettbewerbsvorteilen der WIR Bank zählt auch, dass sie seit der Gründung 1934 schweizweit aktiv ist, während die anderen Banken, deren Aktien auf OTC-X gehandelt werden, in der Regel regional aktiv sind. Die Möglichkeiten zur geografischen Expansion und zur Skalierung der innovativen Angebote sind daher grösser. Das zeigt sich besonders eindrücklich bei der digitalen Vorsorgelösung VIAC. Im ersten Semester stieg die Kundenzahl trotz widrigem Börsenumfeld auf 70 000, die Assets under Management nahmen um 7,3% auf 1.9 Mrd. CHF zu.

Aspekte der Zinswende

Die Zinswende hat unterschiedliche Auswirkungen. Zum einen weiten sich die Margen nach der langjährigen Tiefzinsphase erstmals wieder aus, was gut für die kreditgebenden Banken ist. Die Risiken steigen jedoch, da rezessive Tendenzen gleichbedeutend mit zunehmenden Ausfallrisiken sind und die meisten Banken deshalb die Risikovorsorge erhöhen müssen. Hier scheint die WIR Bank mit ihrer starken Bilanz und dem weitgehend besicherten Kreditportfolio gut vorbereitet zu sein. Bemerkenswert ist, dass die WIR Bank nach dem Zinsschritt der SNB im Juni bereits einen Tag später die Negativzinsen für die Kunden aufhob.

Bessere Perspektiven für die WIR-Währung

Ein weiterer Aspekt der Zinswende ist aber auch, dass die Nachfrage nach zinslosen oder -reduzierten Krediten zunimmt. Ihre Gründung verdankt die Bank den schwierigen Bedingungen während der Weltwirtschaftskrise in den 1930er-Jahren. Die damals geschaffene eigene Währung WIR besteht bis heute, hat jedoch während der langen disinflationären Phase und erst recht in der Tiefzinsphase der vergangenen Jahre an Bedeutung verloren. Der Grund ist, dass der Vorteil der genossenschaftlichen WIR-Währung bei tiefen Zinssätzen oder sogar Nullzinsen verschwindet. Die Nachfrage sollte sich als Folge der steigenden Inflations- und Zinssätze auf mittlere Sicht deutlich erhöhen. Das Erlösmodell der WIR Bank ist so strukturiert, dass die Kreditvergabe in WIR-Währung zu steigenden Erträgen aus Kommissionen und Dienstleistungen führt. Gegenwärtig entfallen knapp 10% des ausstehenden Kreditvolumens auf die WIR-Währung. Der Anteil ist steigerungsfähig.

Fazit

Als Ausdruck der Ertragsstärke, der soliden Bilanz sowie der Zuversicht, weiterhin zu wachsen wurde die Dividende für 2021 um 0.50 CHF auf 10.75 CHF je Genossenschaftsanteil erhöht. Die Dividendenrendite auf dem erhöhten Kursniveau bewegt sich damit bei 2,4%. Die sonstigen Bewertungsparameter fallen gemischt aus. Wie die Dividendenrendite zeigt auch das KBV von 1 eine faire Bewertung an. Das KGV fällt mit 33 allerdings optisch hoch aus. Aufgrund der getätigten Risikovorsorge, der geübten Kostendisziplin und dem wachsenden Beitrag zum Ertrag durch digitalisierte Aktivitäten wie die Vorsorgelösung VIAC wäre eine überdurchschnittliche Gewinnentwicklung nicht überraschend.

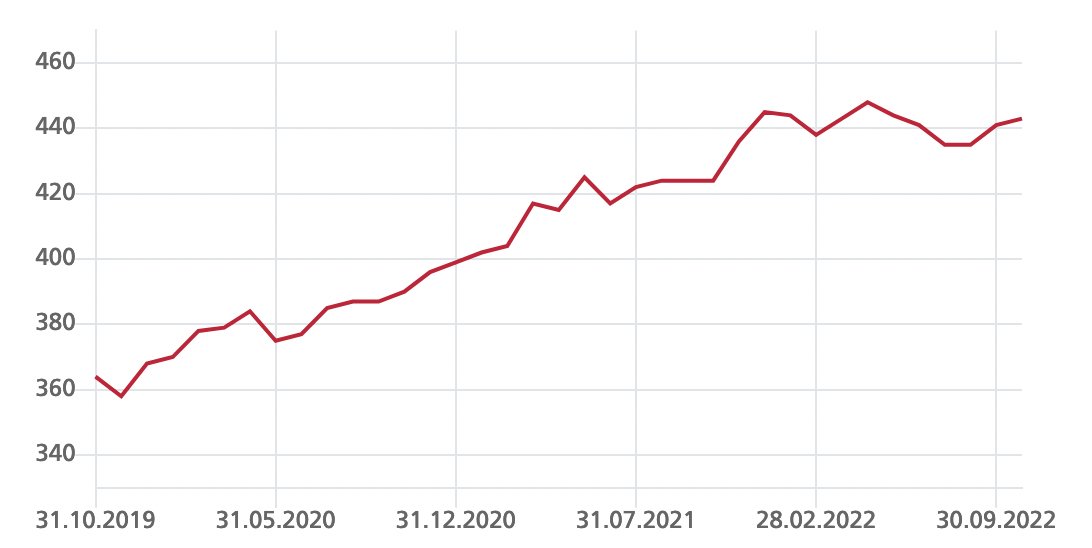

Der Genossenschaftsanteil wird auf OTC-X gehandelt. Der aktuelle Kurs liegt bei 445 CHF. Eine Kurskorrektur würde einen günstigeren Einstieg ermöglichen. Nicht unwahrscheinlich ist aber, dass sich der Aufwärtstrend bei einer kraftvollen Überwindung der historischen Höchstkurse bei 459 CHF fortsetzen wird.