In den Medien ist derzeit von «explodierenden Gewinnen» bei Banken wie der Zürcher Kantonalbank zu lesen. Da kann die Basler WIR Bank nicht mithalten. Im Gegensatz zu den meisten Retailbanken hat die Genossenschaftsbank die höheren Zinsen sehr rasch an ihre Kunden weitergegeben. Dies führte im Geschäftsjahr 2023 nun zu einem im Marktvergleich unterdurchschnittlichen Plus beim Zinserfolg von 1,7%. Auch der Jahresgewinn liegt mit 16,0 Mio. CHF oder plus 2,4% nur leicht über dem Vorjahreswert. Dafür konnten gesamthaft rund 7% mehr Hypotheken vergeben werden, und auch die Kundengelder legten um 2% zu. Weiterhin ein Wermutstropfen bleibt allerdings das Geschäft mit der eigenen Komplementärwährung WIR (CHW), die in diesem Jahr den 90. Geburtstag feiern kann. Kredite, Kundengelder und auch die Kommissionserträge aus dem Verrechnungsgeschäft mit CHW waren im Geschäftsjahr 2023 rückläufig.

Über 90% der Kredite in Schweizerfranken

Doch es wäre falsch, die Bank WIR, wie sie sich heute nennt, nur auf das Geschäft mit der eigenen Währung zu reduzieren. Denn schon seit längerem wird der Löwenanteil des Bankgeschäfts mit dem Schweizerfranken (CHF) abgewickelt. Von der Bilanzsumme, die 2023 um 2,9% auf 6.2 Mrd. anstieg, entfallen gerade einmal 8% auf Hypothekar- und andere Kredite in CHW. Der Rest wurde mit fast 5 Mrd. in Schweizerfranken ausgegeben. Bei den Kundengeldern sieht es ähnlich aus: 3.9 Mrd. sind in CHF, nur 424 Mio. in CHW.

Während die Hypothekarkredite in CHF um 8,4% zulegten und die Kundengelder in CHF ein Plus von 3,3% auswiesen, waren beide Positionen in CHW mit minus 5,9% bzw. minus 8,5% rückläufig. Auch die übrigen Ausleihungen in der Währung WIR haben ein negatives Vorzeichen. Dass diese Entwicklung nicht so bleiben soll, macht die Leitung der Bank WIR immer wieder deutlich. Wie aus der Medienmitteilung zum Jahresabschluss hervorgeht, investiert die Bank in «innovative Entwicklungen rund ums Thema Komplementärwährung, die voraussichtlich im 1. Quartal 2024 in die Testphase starten.»

Zinserhöhungen rasch an Kunden weitergegeben

Die gute Entwicklung im CHF-Geschäft führt die Bank WIR auf ihre rasche Reaktion in der Zinspolitik zurück. Bereits im Frühjahr 2023 habe die Bank mit einer Verzinsung von 1,8% auf das «Sparkonto plus» den Markt aufgemischt, heisst es in der Medienmitteilung. Und auch auf der Aktivseite zeige sich die Bank WIR sehr kundenfreundlich und wende bei den Geldmarktzinsen einen transparenten Zinsmechanismus an. Dies spiegelt sich in dem überdurchschnittlich starken Wachstum der CHF-Hypotheken von 8,4% wider. Der Befürchtung, dass das starke Wachstum im Hypothekargeschäft mit höheren Risiken erkauft wird, tritt die Genossenschaftsbank entschieden entgegen. Es handle sich um ein qualitativ hochwertiges Wachstum, so Finanzchef Mathias Thurneysen in der Medienmitteilung. Das weitere Wachstum der Pfandbriefdarlehn dürfe als Qualitätssiegel für das Kreditportfolio verstanden werden, so der CFO.

Hoher Zinsaufwand drückt auf die Marge

Die sehr kundenfreundliche Zinspolitik führte allerdings auch dazu, dass die WIR Bank den Brutto-Zinserfolg nur um 1,7% auf 69.4 Mio. CHF steigern konnte. Wie bei den meisten anderen Schweizer Kreditinstituten «explodierte» der Zins- und Diskontertrag. Und zwar um satte 43,6% auf 106.5 Mio. CHF. Doch der Zinsaufwand erhöhte sich überproportional auf 39.5 Mio. CHF. Noch im Vorjahr war dieser mit 9.3 Mio. CHF negativ.

Im Kommissions- und Dienstleistungsgeschäft ist es der Genossenschaftsbank gelungen, den Kommissionsertrag aus dem Wertschriften- und Anlagegeschäft um 24,6% auf 5.7 Mio. CHF zu steigern. Dieser konnte allerdings die weiterhin zurückgehenden Erträge aus dem Verrechnungsgeschäft mit der Komplementärwährung WIR nicht vollständig kompensieren.

Dividende von 10.75 CHF beantragt

Obwohl der Geschäftsaufwand um 6,9% zulegte, was mit der allgemeinen Lohnerhöhung sowie strategischen und IT-Projekten begründet wird, erreichte der Geschäftserfolg 24.4 Mio. CHF. Positiv wirkte sich im Geschäftsjahr 2023 die Tatsache aus, dass der Abbau im Handelsgeschäft abgeschlossen werden konnte und so die marktbedingten Schwankungen im Ergebnis weggefallen sind. Ausserdem erzielte die Bank einen ausserordentlichen Ertrag durch den Verkauf einer Liegenschaft. Unter dem Strich verblieb ein Jahresgewinn von 16,0 Mio. CHF. Die Genossenschafterinnen und Genossenschafter sowie die Besitzer eines Anteilsscheins sollen eine Ausschüttung in Höhe von 10.75 CHF erhalten, wobei diese wahlweise als Bardividende oder Dividende mit Reinvestition erfolgt.

VIAC mit über 92’000 Kundinnen und Kunden

Positiv entwickelt hat sich 2023 auch die Beteiligung an der Säule-3a-Vorsorgelösung VIAC. Das Unternehmen zählt mittlerweile 92’000 Kundinnen und Kunden und verwaltet ein Vermögen von fast 3 Mrd. CHF. Im laufenden Jahr soll die Lösung auf das freie Wertschriftensparen erweitert werden. In diesem Jahr will das Genossenschaftsinstitut weiter wachsen. Um dieses Wachstum sicherzustellen, wird in der Medienmitteilung für 2024 eine Kapitalerhöhung angekündigt. «Diesen Schritt gehen wir, um auch den stetig steigenden Anforderungen des Regulators gerecht zu werden», lässt sich CEO Bruno Stiegeler zitieren. Per Ende Dezember 2023 betrug das Eigenkapital 576.5 Mio. CHF. Die Leverage Ratio erreichte 8,9% und die Gesamtkapitalquote 15,4%.

Fazit

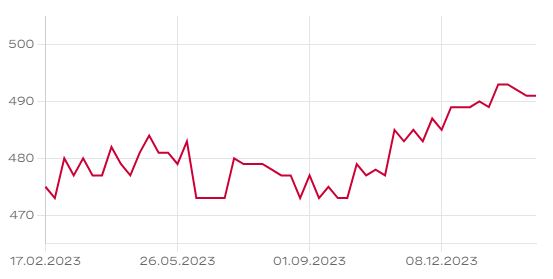

Die Beteiligungsscheine der Bank WIR haben sich auch 2023 mit einem Plus von 5% gut entwickelt. Es zeigt sich, dass der konsequente Wachstumskurs der schweizweit tätigen Bank Früchte trägt. Auch wenn die Genossenschaftsbank weniger stark vom Zinsanstieg profitiert hat als die meisten anderen Retailbanken, dürfte sich diese kundenfreundliche Zinspolitik positiv auf die Kundenbeziehungen auswirken. Im Auge behalten sollte die Bank allerdings das starke Wachstum bei den Hypothekarkrediten; hier ist es wichtig, dass die Bank ihrer vorsichtigen Risikopolitik treu bleibt und keine grösseren Risiken nur um des Wachstumswillens eingeht.

Die Cost/Income-Ratio von 69.5 ist im Branchenvergleich hoch und wohl auch den Wachstumsinitiativen geschuldet. Dass sich diese auszahlen, zeigt die Beteiligung an VIAC. Mit den Erträgen aus dem Wertschriftengeschäft können die rückläufigen Erträge aus dem WIR-Geschäft mittlerweile kompensiert werden. Erfreulich wäre es jedoch, wenn es der Bank im 90. Jubiläumsjahr gelingen würde, das Ruder im WIR-Geschäft herumzureissen oder die Erosion zumindest zu stoppen. Dies würde sich nicht nur positiv auf die Erfolgsrechnung auswirken, sondern auch das Image aufbessern. Angesichts der aktuell höheren Zinsen sind die Aussichten dafür nicht schlecht. Denn WIR Hypotheken waren vor Beginn der Niedrig- bzw. Negativzinsphase vor allem wegen des Zinsvorteils attraktiv.

Die Beteiligungsscheine notieren mit einem Kurs von 492 CHF, der zuletzt auf OTC-X für einen BS gehandelt wurde, um etwa 5% unter dem Buchwert. Damit sind die BS nicht zu teuer. Grosse Sprünge sind jedoch auch nicht zu erwarten. Die Ausschüttungsrendite ist bei einer Dividende von 10.75 CHF mit 2.2% zwar nicht üppig, aber dennoch besser als die Verzinsung auf einem Sparkonto.