Eine chinesische Weisheit sagt: Der Mensch ist nur vollkommen, wenn er ein Haus baut. Oder so ähnlich. Ein Haus symbolisiert Stabilität und Sicherheit. Eine Wohnung steht eher für eine temporäre Lebensphase. So gesehen müssten es ja in der mit dem Attribut Sicherheit oft verknüpften Schweiz viel mehr Hauseigentümer geben als Wohnungsbesitzer. Das ist nicht so. Effektiv hat die Schweiz eine sehr niedrige Wohneigentumsquote. Sie beträgt gegenwärtig weniger als 40%. Der europäische Durchschnitt beträgt etwa 70%. Obwohl unser Land sich eine Wohneigentumsförderung in die Verfassung geschrieben hat, bleibt dieser Wert über die Jahre relativ stabil.

Die grösste Hürde für Kaufwillige ist nach wie vor das Regelwerk für Hypothekardarlehen. Hier wird mit einem fiktiven Hypothekarzins von 5% gerechnet. Weil die Preise für privates Wohneigentum in den letzten 20 Jahren so massiv gestiegen sind, kostet ein Durchschnittshaus im Kanton Zürich momentan durchschnittlich 1.8 Mio. CHF, während man für ein ähnliches Haus in der Stadt Zürich 1 Mio. CHF draufschlagen müsste. Der Test mit dem Hypothekarrechner eines beliebigen Finanzinstitutes zeigt, wie viel Gespartes dafür nötig ist und ab welcher Lohnsumme sich die Pforten des Eigentumsparadieses öffnen.

Ein klassischer Wohntraum

Trotz der hohen Hürden ist der Wohntraum für viele Menschen in der Schweiz intakt. Laut der neusten «Wohntraumstudie» von Helvetia Versicherungen träumten letztes Jahr 46% der Befragten von Wohneigentum und erkoren das klassische Einfamilienhaus auf dem Land als Nonplusultra ihrer Traumwelt. Wer sein Wolkenschloss noch bis 2021 realisierte, profitierte stark vom langjährigen Tiefzinsumfeld. Hypothekarzinsen knapp über 1% befeuerten die Nachfrage. Tatsächlich waren die Finanzierungskosten so tief, dass vor einem Jahr ein Kauf in den meisten Regionen der Schweiz günstiger war als die Miete eines vergleichbaren Objektes.

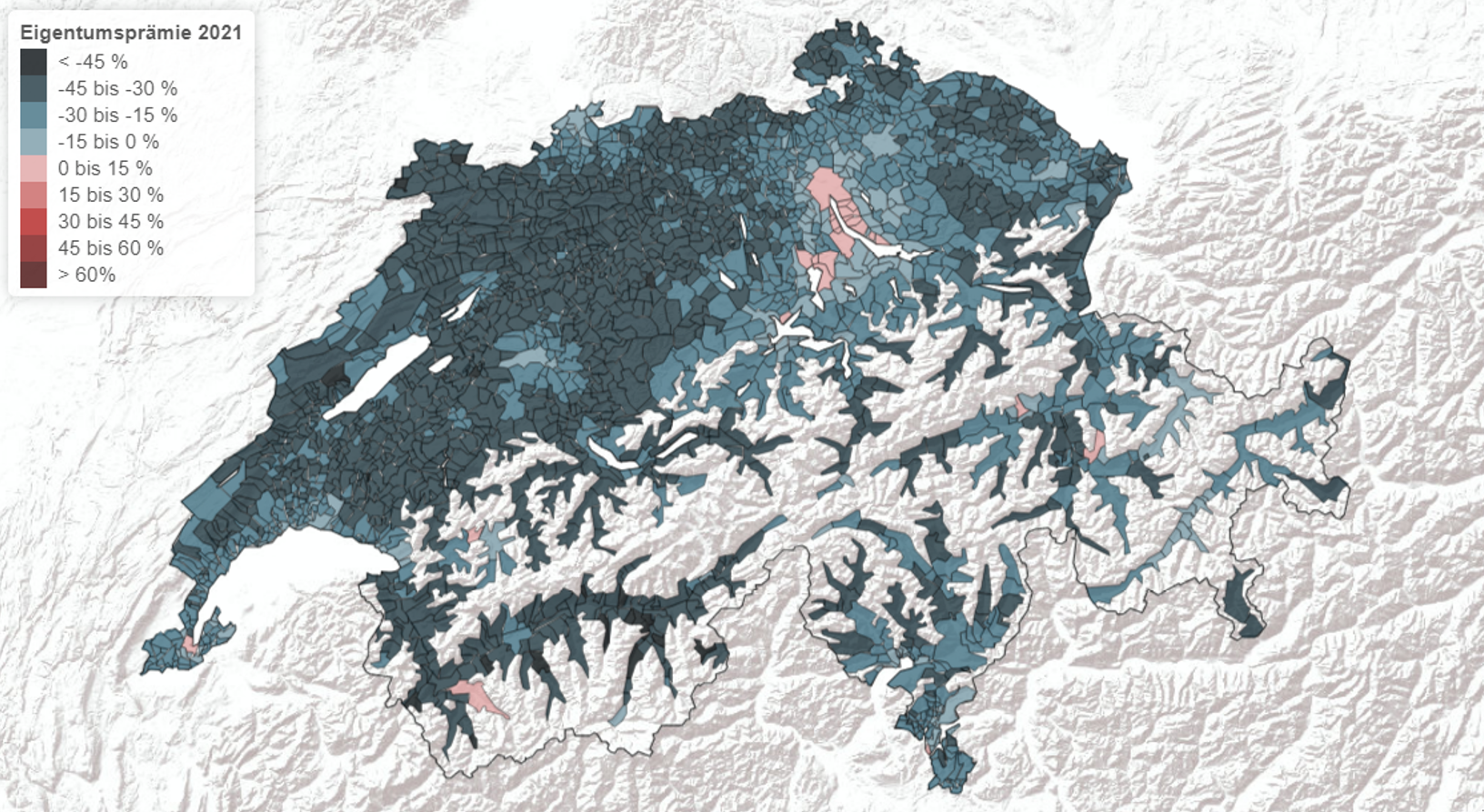

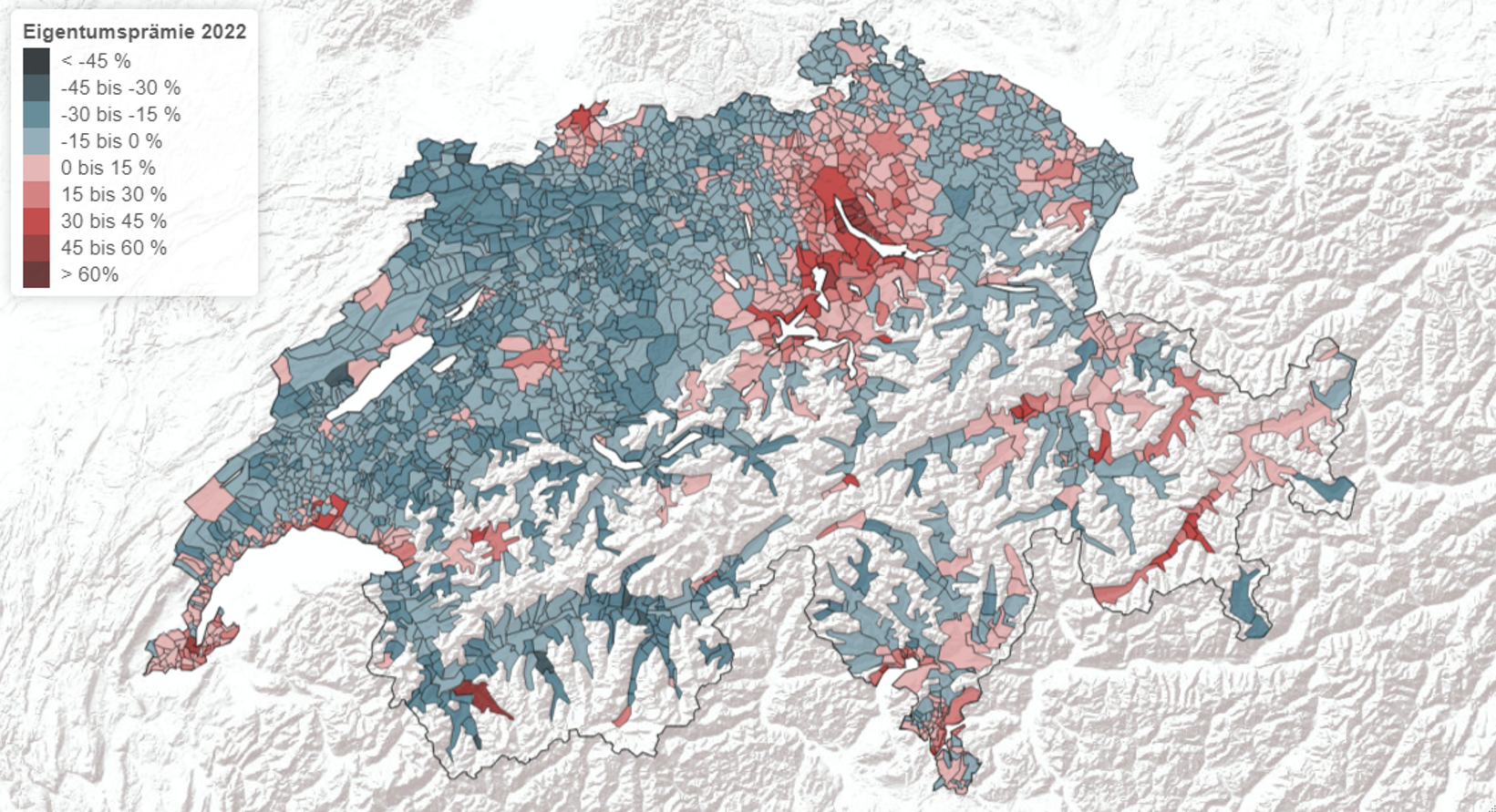

Heute hat sich hingegen der preisliche Vorteil von Wohneigentum in die Peripherie verschoben. In vielen städtischen oder peri-urbanen Gemeinden ist die Miete wieder günstiger. Zu diesem Ergebnis kommt eine Analyse des Immobilienspezialisten IAZI (siehe Kasten), welche insgesamt über 2000 Gemeinden unter die Lupe genommen hat. Dafür wurden die monatlichen Kosten eines Eigentümers und eines Mieters für die kommenden 10 Jahre berechnet. Auf den folgenden Grafiken lässt sich sehr schnell erkennen, in welche Regionen Käufer von Wohneigentum ausweichen müssen, wenn sie immer noch weniger für das Eigentum als für die Miete bezahlen wollen.

Corona ist an allem schuld

Die Ursache dieser 180-Grad-Kehrtwende liegt wie manches Übel, das uns umhertreibt, in der Corona-Pandemie. Die Lieferkettenprobleme in den Corona-Jahren führten zu einem unerwarteten Aufschwung und einer enormen Nachfrage, als sich die Länder wieder öffneten. Das wiederum trieb die Preise in die Höhe, und die Notenbanken mussten die Leitzinsen aus dem Minusbereich heraushieven, um die Lage in den Griff zu bekommen. Dieses Jahr könnten gemäss Experten weitere Zinsschritte folgen.

«Die stark gestiegenen Hypothekarzinsen haben Eigenheimkäufe in sehr kurzer Zeit sehr viel teurer werden lassen», sagt Donato Scognamiglio, CEO von IAZI. «Ein Zustand, der sich in nächster Zeit nicht verändern wird, selbst wenn die Mieten demnächst steigen.» Sollte der Referenzzinssatz im Juni angehoben werden, dürften die Mieten um rund 3% zulegen, sofern der Eigentümer die Senkungen ebenfalls immer weitergegeben hat. Eine Analyse von IAZI zeigt aber auch, dass dies nur bei rund 40% der Mieten der Fall sein wird.

Festhypotheken doppelt so teuer

Die Kosten für Festhypotheken haben sich binnen eines Jahres ungefähr verdoppelt. Aktuell kostet eine zehnjährige Hypothek 2,76% Zins, vor einem Jahr gab es die beliebteste Festhypothek noch für 1,5%. Für eine fünfjährige Hypothek zahlt man aktuell 2,55%, vor einem Jahr waren es noch 1,23%. Am Tiefpunkt im März 2020 war eine Zehnjahreshypothek gar für unter 1% zu haben: für 0,99%. Aber natürlich hat man so gut wie nie das Glück, auf dem absoluten Tiefpunkt eine Hypothek abschliessen zu können.

Ungeachtet der Zinswende: In weiten Teilen der Schweiz lohnt sich der Kauf eines Eigenheims noch immer, denn nicht überall kostet ein Einfamilienhaus rund 3 Mio. CHF wie in Zürich oder Genf. Im aargauischen Rupperswil, das sich nur in 27 Minuten Zugdistanz von Zürich befindet, sind die Preise für Häuser und Eigentumswohnungen moderat geblieben. Ein 10-jähriges Durchschnittshaus mit einer guten Lage und Bauqualität kostet rund 900’000 CHF. Ebenso profitieren Käufer an dezentralen Lagen und in ländlichen Regionen.

Ländliche Regionen mit Sparpotenzial

Im Kanton Bern etwa lebt es sich in 303 Gemeinden im Eigenheim günstiger. Nur in zwölf Berner Gemeinden bezahlt man mehr für den Kauf als für die Miete. Wer also vom städtischen oder peri-urbanen Flair der Metropolitanregionen nicht loskommt, muss unter Umständen tiefer in die Tasche greifen. Während ländliche Lagen erhebliches Sparpotenzial offerieren und zusätzlich noch unberührte Landschaften bieten. Die Bereitschaft vieler Unternehmen, hybride Arbeitsformen zu fördern – einzelne Tage im Homeoffice, einzelne Tage im Corporate Office – erhöht die Toleranz für längere Arbeitswege mit Pendelzeiten von mehr als einer Stunde. So nimmt vielleicht eine neue Landfluchttendenz ihren Anfang.

So wurde gerechnet

Der Immobilienspezialist IAZI untersuchte über 2000 Gemeinden der Schweiz. Verglichen wurde die Marktmiete für eine 4,5-Zimmer-Wohnung, 120 Quadratmeter, und der Preis einer gleichwertigen Neubaueigentumswohnung. Basierend darauf wurden die monatlichen Kosten über die kommenden 10 Jahre für einen Eigentümer und einen Mieter hochgerechnet. Die monatliche Kostendifferenz wird als Prozentwert und in Franken ausgewiesen. Ein roter Wert bedeutet, dass das Mieten günstiger ist als das Kaufen.

Die Eigentumswohnung wird über eine Zeitdauer von 10 Jahren fix finanziert. Die erste und zweite Hypothek werden für 2,8% aufgenommen, bei einer Belehnung von 80%. Neben den Zinskosten wurden Unterhaltskosten von 1% des Marktwertes pro Jahr berücksichtigt sowie die Steuern für den Eigenmietwert. Nicht berücksichtigt wurden Opportunitätskosten des Eigentümers, mögliche Wertgewinne/-verluste der Immobilie oder eine Rückzahlung/Amortisation der zweiten Hypothek.