Über einen langen Zeitraum hat sich in den Vorjahren nur wenig geändert bei den Umfragen unter regional tätigen Finanzinstituten in der Schweiz. Doch 2023 zeigt neben der Verstetigung lange etablierter Trends auch gravierende Veränderungen. Es ist ja auch viel passiert im letzten Jahr. Starke Zinserhöhungen, Inflation, Energieengpässe, der Krieg in der Ukraine – das alles ist neu ins Sichtfeld getreten. Und in der Ökonomie ist es auch nicht anders als in der Ökologie – alles ist mit allem verbunden.

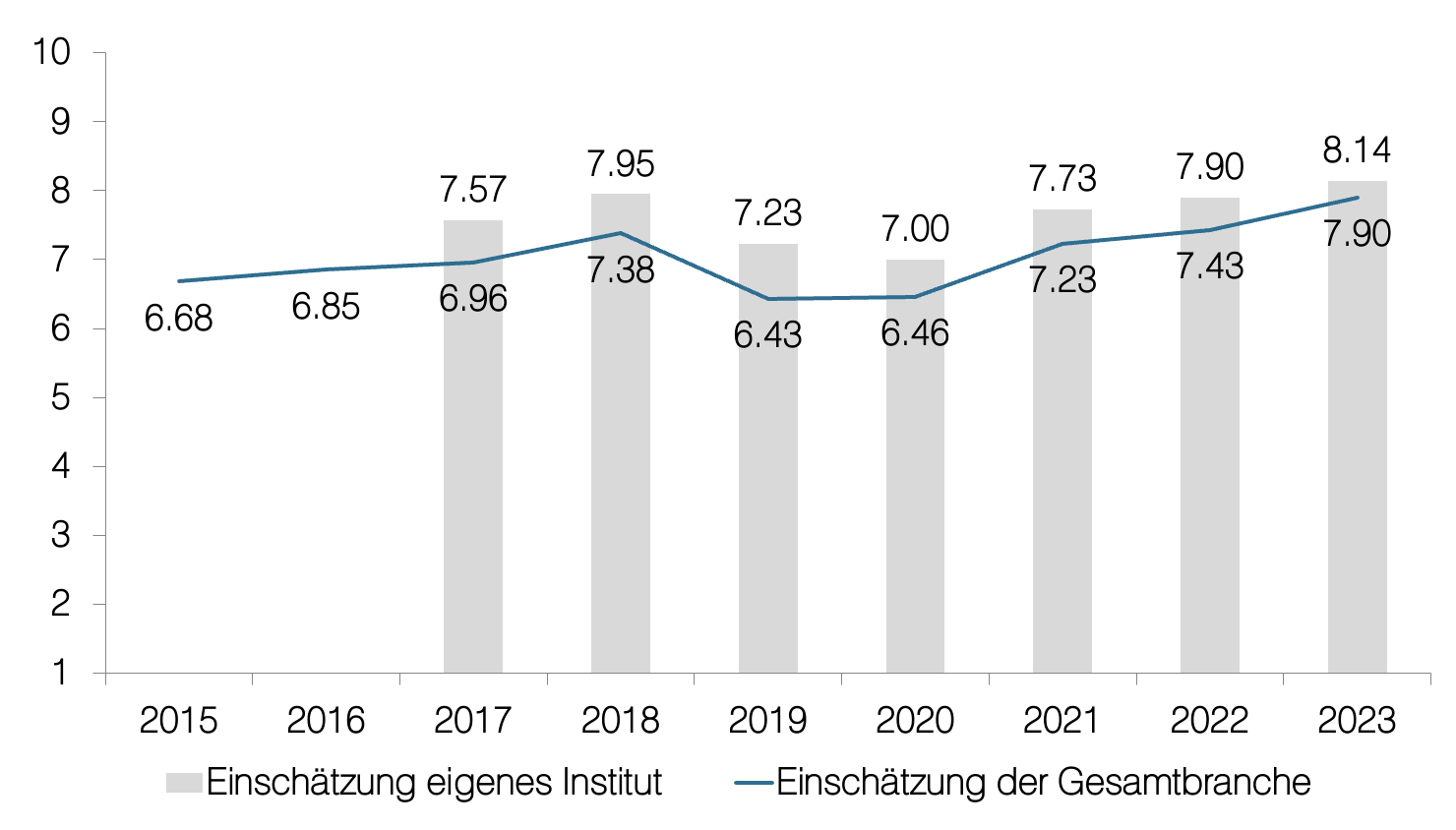

Sowohl die Einschätzung der Lage des eigenen Instituts als auch die der Branche der regional aktiven Banken in der Schweiz als Ganzes zeigt wie ein Thermometer auf einen Blick, wie vital der Organismus ist. Auf der bis zehn reichenden Skala wird dieses Jahr mit 8.14 bei der Einschätzung der eigenen Lage der höchste je erreichte Wert erzielt. Der liegt immer etwas höher als der Durchschnittswert zur Lage der Branche, der dieses Jahr auf 7.9 geklettert ist, ebenfalls ein neuer Rekordwert.

Auf 43,9% gesteigerte Rücklaufquote

Die Grundgesamtheit hat dieses Jahr kräftig auf 29 Teilnehmer zugenommen. Die Rücklaufquote nahm von 30,8% auf 43,9% deutlich zu. Es waren Banken und Finanzinstitute aller befragten Grössenkategorien vertreten. Im Durchschnitt beschäftigen sie 162 Mitarbeitende. Damit ist auch die 10. Umfrage von Zern & Partner wiederum repräsentativ. Sie wurde vom 25. Mai bis 9. Juni 2023 mit der Umfrage-Software Surveymonkey durchgeführt.

Zinsmarge

Beispielhaft für die eher gravierenden Änderungen sind die Antworten zur Frage, wie sich die Zinsmarge in den kommenden drei Jahren entwickeln wird. In den drei Jahren bis 2021 hatte niemand mit einer Ausweitung gerechnet, letztes Jahr waren es dann 61,9%, dieses Jahr 34,5%. Immerhin 17,2% erwarten eine Verengung, der Rest eine unveränderte Marge. Auf die erstmals gestellte Frage: «Wie stark haben sich mit der Zinswende die Hoffnungen auf eine Margenausweitung erfüllt?» antworten 53,6% der Teilnehmer, dass die Marge 2022 bereits gestiegen ist und weiter steigt. Bei 42,9% ist die Margenkompression gestoppt, und die Marge konsolidiert auf tiefem Niveau. Bei 3,6% ist keine Änderung spürbar.

Untergang CS und Super-Bank UBS

Eine nicht unwesentliche Rolle spielt auch der Untergang von Credit Suisse und die Not-Übernahme durch UBS. Die Umfrageteilnehmer sind direkt und indirekt betroffen. 25% verzeichnen einen Zufluss von Kundengeldern, 32,1% gewinnen Neukunden, und 42,9% haben einen erhöhten Informations- und Aufklärungsbedarf der Kunden zu befriedigen. Einige sehen «Chancen für alle», doch die meisten Kommentare fallen kritisch aus, etwa: «Klumpenrisiko UBS für die Schweiz.» Auch die Auswirkungen auf den Wettbewerb werden eher skeptisch gesehen. Doch die eigentliche Sorge betrifft eine noch mehr überbordende Regulierung. Ein Bankenlenker spricht es deutlicher als andere aus: «Ich befürchte ein klassisches Overshooting der Regulation, welches am Ende die Falschen (sprich: Regionalbanken) trifft.»

SNB hui – FINMA pfui

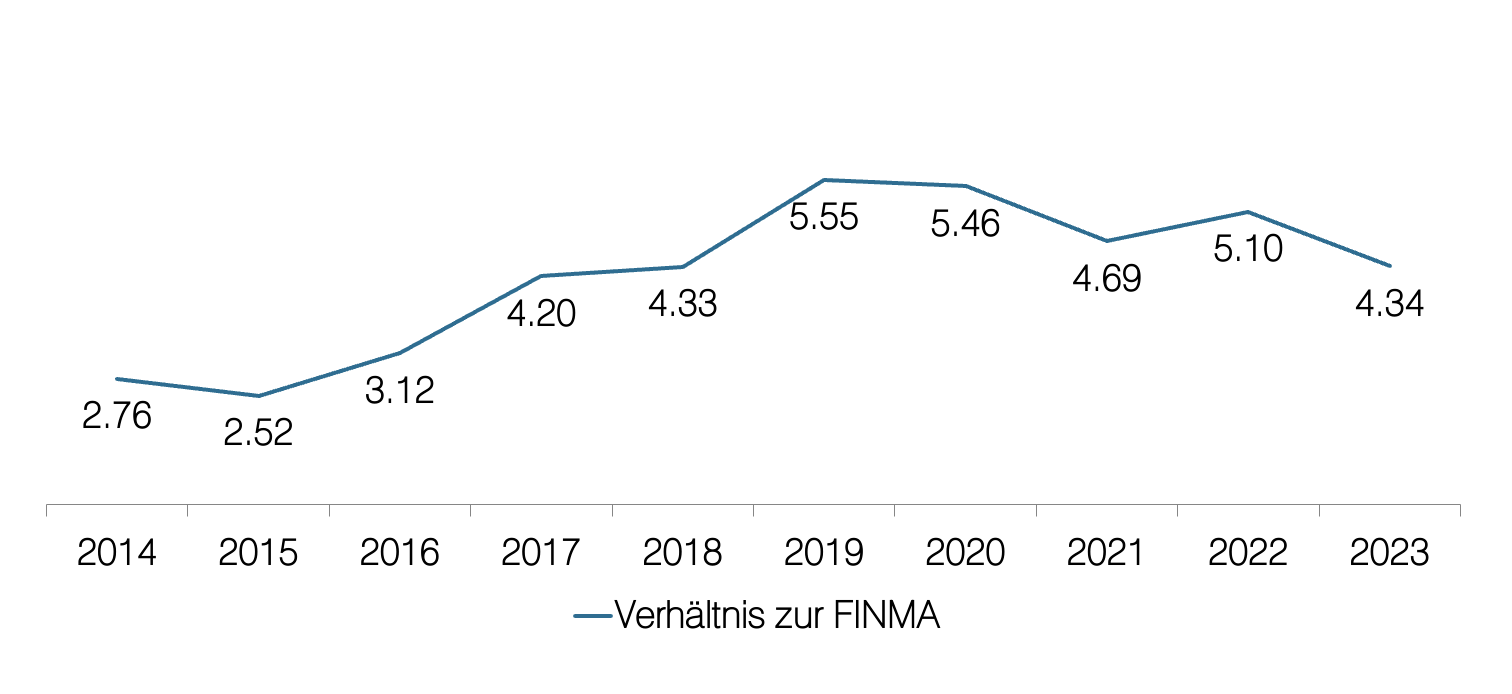

Vor diesem Hintergrund hat sich die Zustimmung zur FINMA dieses Jahr deutlich auf einen Durchschnittswert von 4.34 ermässigt, den tiefsten Stand seit 2018. Eine weit höhere Zustimmung erfährt die SNB. Erstmals wurde nach der Zufriedenheit der Umfrageteilnehmer mit der Arbeit der SNB und ihrer Mandatserfüllung während der vergangenen 15 Jahre gefragt. Mit 7.57 erhält die SNB von den Banquiers recht gute Noten.

Kein Personalabbau!

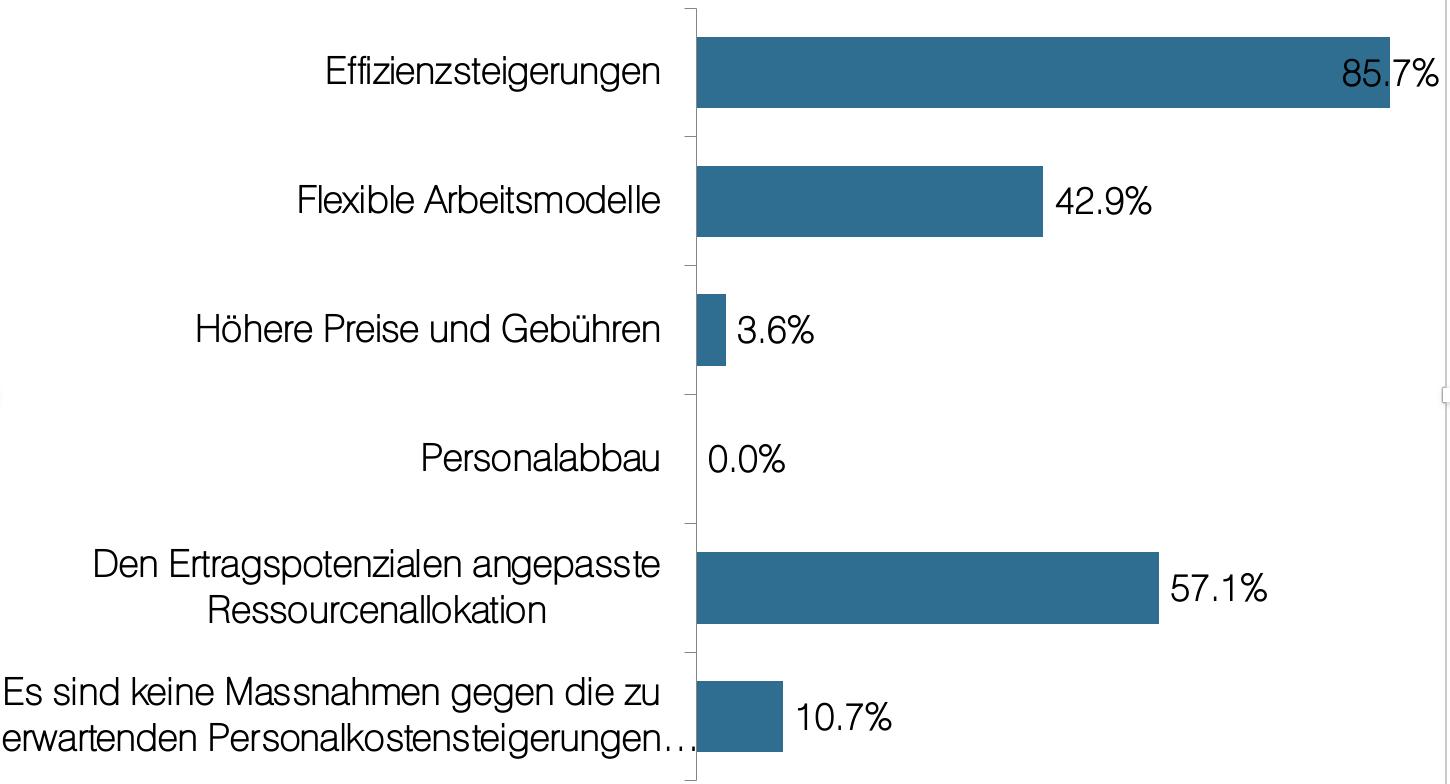

Ebenfalls erstmals gefragt wurde: «Wie wollen Sie die zu erwartenden Kostensteigerungen im grössten Kostenblock Personal auffangen?» Kein einziger der 29 Teilnehmer will Personal abbauen! 85,7% setzen auf Effizienzsteigerungen, 57,1% auf den Ertragspotenzialen angepasste Ressourcenallokation und 42,9% auf flexible Arbeitsmodelle.

Anleihen und Gold gesucht

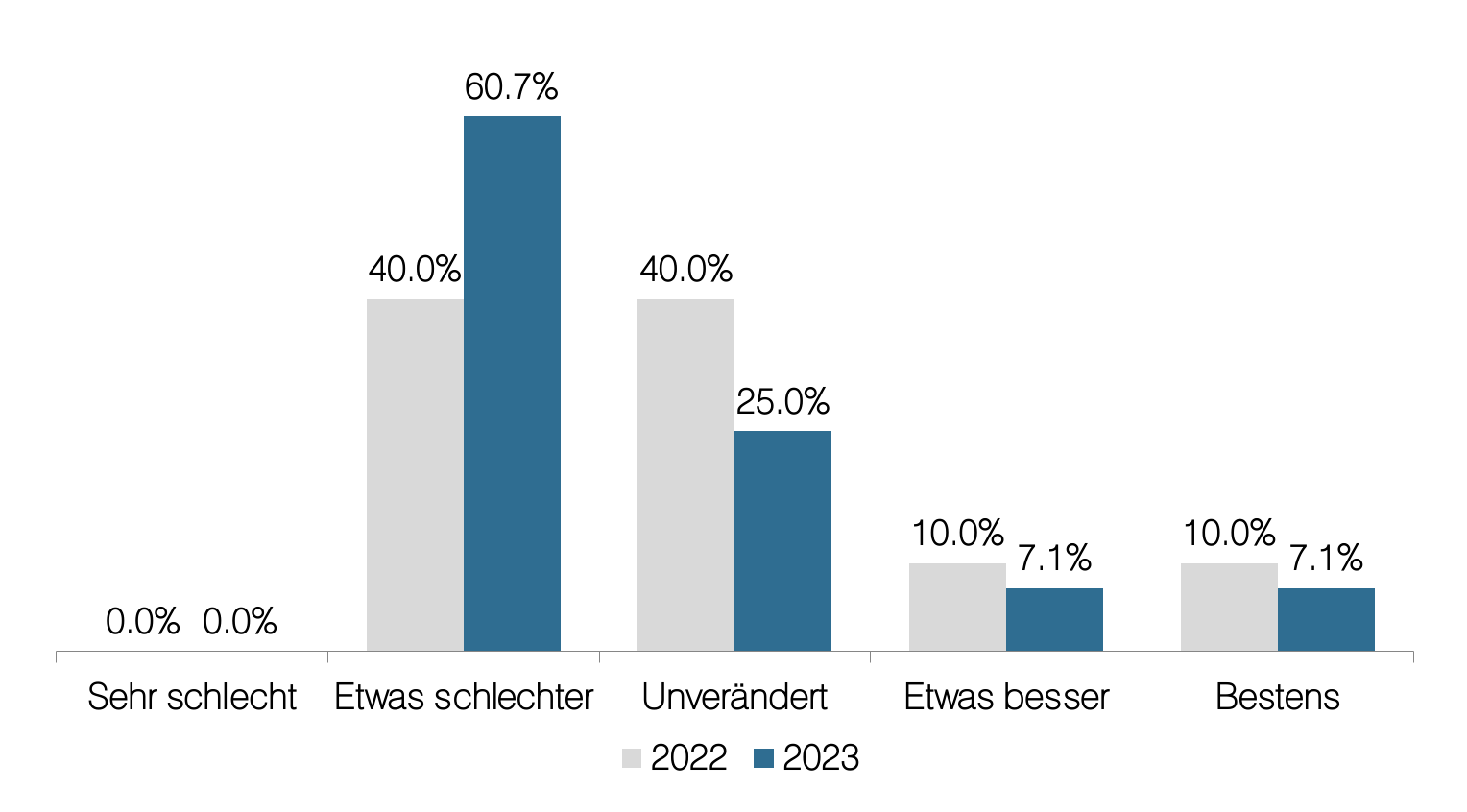

Interessant sind auch die wechselnden Anlagepräferenzen der Kunden. Klar an Interesse und Bedeutung gewonnen haben Anleihen und Edelmetalle, doch Aktien und Krypto verlieren. Das zeigt sich auch bei der separat gestellten Frage, ob Kryptowährungen bei Beratungsgesprächen ein wiederkehrendes Thema sind. Praktisch unverändert zu den Vorjahren sagen 82,1% der Teilnehmer «Nein». Deutliche Veränderungen gab es bei der Einschätzung der finanziellen Gesundheit der Privatkunden. Im Vorjahr waren noch 40% etwas schlechter gestellt, jetzt 60,7%. Die Wahlmöglichkeit «unverändert» hat sich von 40% auf 25% verringert und auf «etwas besser» und «bestens» entfallen noch jeweils 7,1% nach je 10% im Vorjahr.

ESG-Fragen

Ein geteiltes Bild offenbart sich bei den Fragen zur ESG-Thematik. 57,1% achten bei der Kreditvergabe auf die Nachhaltigkeit des finanzierten Objekts oder Unternehmens, 42,9% jedoch nicht. Das ist kaum verändert zu 2022. Bei 85,2% hat die Nachhaltigkeit keinen Einfluss auf den Kreditzins, gegenüber 73,7% im Vorjahr. Bei den Antworten zu der erfragten «Strategie zur Finanzierung der Net Zero Wirtschaft» ist jedoch Bewegung aufgekommen. 72% setzen auf Information und Aufklärung, nach 44,4% im Vorjahr. Transparenz und Offenlegung kommt auf 40%, von 28% im Vorjahr. Hatten noch vor einem Jahr 50% der Teilnehmer keine Strategie dazu, so hat sich deren Anteil dieses Jahr auf 40% vermindert.

Gesamtbild – in Kürze

Insgesamt ergibt sich bei der diesjährigen Umfrage ein Bild, das von gesunder Rentabilität, starken Bilanzen sowie einer souveränen Selbsteinschätzung gekennzeichnet ist. Dies umso mehr, als die Klippen der stürmischen Entwicklungen und die Untiefen seit 2020 sehr gekonnt umschifft wurden – im Gegensatz zu anderen Banken. Dennoch stellen sich neue Herausforderungen dar, von denen die neu entfesselte Regulierungswut (wegen dem CS-Debakel) zu allererst zu nennen ist. Dazu, und auch zu anderen kontroversen Fragen, brachte die Umfrage unerwartet deutliche und offene Antworten wie: «Wer aufgrund CS-Übernahme mehr Eigenmittel für Banken fordert, zeigt, dass er nicht begriffen hat, wo die effektiven Probleme sind!» oder «Der Regulator sollte genau hier ansetzen und nicht bei den Regionalbanken. Die systemrelevanten Banken stellen ein Risiko dar».

Wie die Umfrageteilnehmer damit umgehen wollen, was sie vom Hypothekengeschäft in den nächsten Jahren erwarten und warum die Digitalisierung unumkehrbar ist, lesen Sie in der vollständigen Auswertung. Die ist voluminöser, aber der Lese-Aufwand lohnt sich, da sie eine Fülle von quasi Insider-Informationen, die nicht in der Tagespresse zu finden sind, in den Kontext stellt. Nicht zuletzt finden die Leserin und der Leser dort auch wie gewohnt die Thesen, die sich aus der fundierten Auswertung ergeben.

Die gesamte Umfrage steht Ihnen hier zum Download als pdf zur Verfügung und wurde am Branchentalk Banken vorstellt.

[…] Silberschmidt, Nationalrat und FDP Vize-Präsident, erläuterte beim 10. Branchentalk Banken von schweizeraktien.net die «Zukunft des Finanzplatzes […]