«Kein langwieriger Krieg kann die Freiheit eines demokratischen Landes nicht gefährden.» Alexis de Tocqueville, 1805-1859, Publizist, Politiker, Historiker

Allmählich drängt der Pulverdampf auch in die «Festung Europa». Neue schwarze und weisse Schwäne treten ins Bild. Während die Russen laut über den Einsatz von Nuklearwaffen nachdenken, wirken die NATO-Repräsentanten diesseits des Atlantiks wie eine Schar aufgescheuchte Hühner, seit der US-Präsidentschaftskandidat Trump den atomaren Schutzschirm in Frage stellt.

Die Börsen ignorieren die gefährlicher werdende geopolitische Eskalation. Sie sind auf die üblichen Zahlen aus Wirtschaft und Unternehmen konzentriert. Die Warnzeichen wie die extrem enge Führerschaft weniger hochkapitalisierter Tech-Unternehmen, der «Magnificent Seven», werden ausgeblendet. Ebenso das wieder steigende Zinsniveau. Die Börsen ignorieren auch den Trump-Faktor.

Trump wegen Finanzbetrug verurteilt

Beide Kandidaten für die Präsidentenwahl liegen noch etwa gleichauf in den Umfragen. In den letzten Tagen fielen harte Urteile für Trump. Er muss 450 Mio. USD an Strafgeldern zahlen und ist nun ein überführter Finanzbetrüger. Im Staat New York darf er für drei Jahre kein Unternehmen leiten. Laut Richter Arthur Engoron hat Trump im Verfahren kaum Fragen beantwortet und die Realität verleugnet. Seine mangelnde Reue und Einsicht grenze ans Pathologische. In diesem Verfahren ging es um die systematische Überbewertung der Aktiva, um so tiefere Zinssätze zu erreichen. Den Nettovermögenswert hatte Trump mit bis zu 10 Mrd. USD angegeben. Realistische Schätzungen gehen von 2.3 Mrd. USD aus. Allein die nun verhängten Strafzahlungen machen 20% davon aus. Nahezu 90 weitere Verfahren laufen. Es stellt sich in der Konsequenz die Frage der Insolvenzgefahr.

Der Schutzschild der NATO

Am Ausgang der US-Präsidentenwahl können die Europäer nichts ändern. Doch eine zweite Amtsperiode für Trump könnte den Sicherheitsstatus des ganzen Kontinents auf den Kopf stellen. Die Nordatlantische Allianz hat seit ihrer Gründung 1949 inzwischen 31 Mitgliedsländer unter den atomaren Schutzschild der USA gestellt. Zuletzt sind die traditionell neutralen Staaten Finnland und Schweden dazugestossen. Zwar sind auch Frankreich und UK Nuklearmächte, doch die Abschreckung bleibt wegen der geringen Kapazitäten beschränkt. Insbesondere seit dem Ende des «Kalten Krieges» vor über 30 Jahren waren die Verteidigungsausgaben als Teil der «Peace Dividend» überall gesunken.

Globale Rüstungsausgaben steigen auf 2.2 Billionen USD

Vereinbart sind mindestens 2% des BIP, doch dieser Wert wurde von den meisten NATO-Mitgliedern seit vielen Jahren nicht erreicht. Rückblickend haben nur 10 der 31 Länder mehr als 2% des BIP für Verteidigung aufgewendet. Für 2024 allerdings zeichnet sich ab, dass 18 der 31 NATO-Länder die 2%-Hürde nehmen werden. Trump sagte kürzlich auf einer Vorwahlveranstaltung: «Nein, ich würde sie nicht beschützen», weil diejenigen, die «ihre Rechnungen nicht zahlen» keinen Schutz erwarten können. Die USA gaben 2023 rund 905.5 Mrd. USD für das Militär aus, so viel, wie die nächsten 15 Länder zusammen. In China sind es 219.5 Mrd. USD. Russland folgt mit 108.5 Mrd. USD an dritter Position, UK an fünfter, Deutschland an siebter, Frankreich an achter. Global betrachtet nahmen die Rüstungsausgaben um 9% auf 2.2 Billionen USD zu. Tendenz steigend.

Beginnende Kriegsmüdigkeit im Westen

Der langwierige Krieg in der Ukraine verschlingt Milliarden. Das Verteidigungsbudget des Landes hat sich auf 31.1 Mrd. USD verneunfacht, wobei Unterstützung aus dem Westen unberücksichtigt ist. Der grösste Teil kommt aus den USA, Deutschland und weiteren europäischen Ländern, zum Teil in Form von Kriegsmaterial. Da bei dem Konflikt kein Ende in Sicht ist, nimmt die Bereitschaft zur Finanzierung durch Kriegsmüdigkeit ab. In den USA wurde zwar ein 61 Mrd. USD umfassendes militärischen Hilfsprogramm für die Ukraine vom Senat gebilligt, nicht jedoch vom Kongress.

Drohungen aus Russland

Für den Westen stellt sich zunehmend die Frage, ob es weiterhin genügt, in überschaubaren kleinen Milliardenschritten die Ukraine nicht verlieren zu lassen oder ob aber Russland in einer Art Krieg-der-Systeme besiegt werden soll. Letzteres würde entschiedenere Schritte, höhere Summen und mehr direktes Engagement verlangen. Die Risiken für eine geografisch ausufernde Eskalation würden deutlich zunehmen. Der ehemalige russische Präsident und heutiges Mitglied im Sicherheitsrat Medwedew nimmt kein Blatt vor den Mund: «Glauben diese Idioten tatsächlich, das russische Volk würde einen Zerfall seines Landes hinnehmen?» Die Streitkräfte würden das gesamte Arsenal einsetzen «auf die schönen historischen Orte, die vor langer Zeit als Ziele unserer nuklearen Triade eingegeben wurden.»

Internationalisierung der Konflikte

Die Konfliktherde unter internationaler Beteiligung haben bereits wesentlich zugenommen. Briten und Amerikaner haben in drei Angriffswellen Ziele im Libanon, in Syrien und im Irak bombardiert. Israel hat zuletzt Gas-Pipelines im Iran zerstört. Die Auswirkungen sind bereits inflationär. An betroffenen Orten kosten Energie oder Nahrung mehr als das schwindende Monatseinkommen. Krieg verteuert eben alles. Die staatlichen Hilfs- und Unterstützungszahlungen zahlen letztlich die Steuerzahler der westlichen Länder. Dies sind offensichtlich weniger die geleisteten humanitären Hilfen als vielmehr die Versorgung mit Rüstungsgütern.

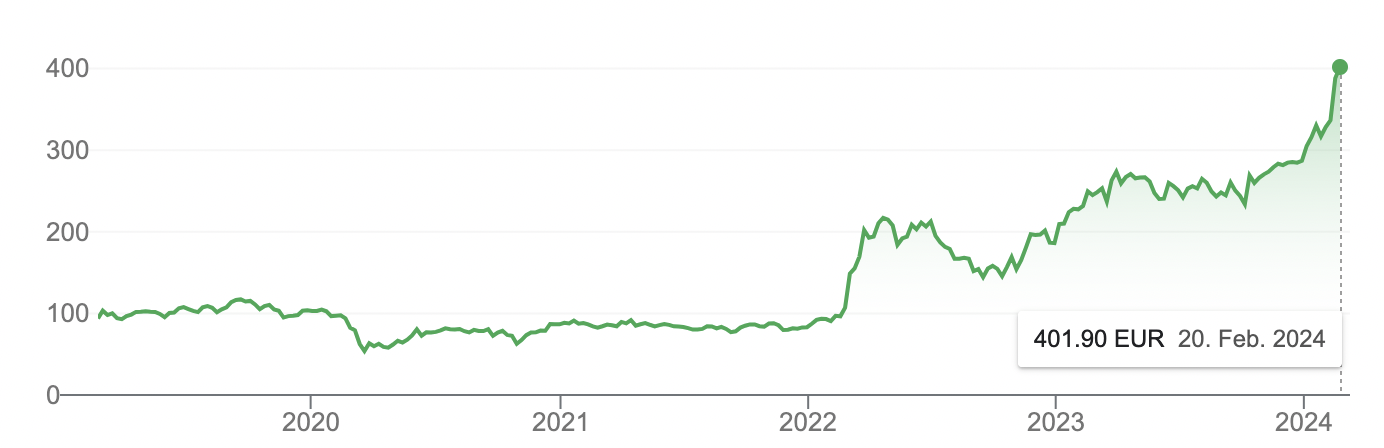

Russisches Roulette

Die Rüstungsproduktion steigt, das zeigt sich schon an der Aktienperformance von Rheinmetall. Seit Kriegsbeginn in der Ukraine vor zwei Jahren hat die Aktie um 350% zugelegt. Der jüngste Plan ist, Munition direkt vor Ort in der Ukraine zu produzieren. Solche und ähnliche Russland-feindliche Massnahmen Deutschlands stellen angesichts der in Russland durchaus lebendigen Vorgeschichte eine Art von Russischem Roulette dar. Das «Unternehmen Barbarossa» forderte im «Grossen vaterländischen Krieg» 25 Mio. Opfer in der Sowjetunion. Im Nachfolgestaat Russland stieg das Militärbudget 2023 um 60%. Dabei wurden 0.5 Mio. Arbeitsplätze geschaffen. Der Sektor beschäftigt nun 3.5 Mio. Russen, 2,5% der arbeitenden Bevölkerung. Im Gegensatz zu marktwirtschaftlichen Ländern wurden in Russland die Kapazitäten des militärisch-industriellen Komplexes kaum reduziert, sondern blieben lange unausgelastet, aber eben betriebsbereit. Das hat sich nun geändert. Die Arbeit in den Rüstungsbetrieben ist sehr gut bezahlt und bei der Bevölkerung beliebt.

Grosse Zahlen in Relation

Aufgerüstet wird überall, auch in der Schweiz. Für den Zeitraum 2025 bis 2028 sollen die Militärausgaben bei 26 Mrd. CHF liegen. Das klingt nach viel, in Relation zu diversen Referenzgrössen ist es jedoch wenig. So erzielten die fünf Super-Majors der Öl-Industrie – Chevron, ExxonMobil, BP, Shell und Total – seit beginn des Ukraine-Krieges Gewinne von 281 Mrd. USD. Sie sind die Hauptgewinner neben Transport- und Nahrungsmittelunternehmen. Die an die Aktionäre ausgeschütteten Dividenden belaufen sich auf 108 Mrd. USD.

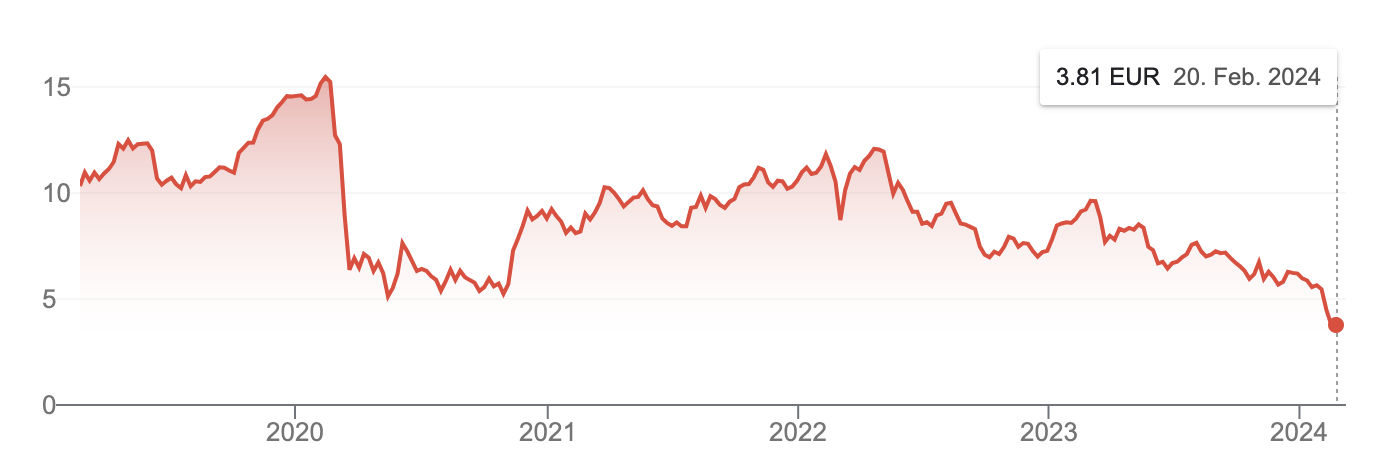

Immobilienmärkte in der Krise

Auf der Verliererseite befinden sich dagegen die Immobilienmärkte. Es bauen sich grössere Risiken in China, Deutschland und den USA auf. Wie in einem Déjà-vu sind deutsche Staats- und Landesbanken wiederum im korrekturanfälligsten Segment übermässig engagiert. Damals, vor 15 Jahren, waren es Subprime-Kredite, heute sind es Gewerbeimmobilien in den USA und Deutschland, die für Wertberichtigungen, Abschreibungen und sinkende Kurse sorgen. Sichtbar wird das Ausmass bei der börsenkotierten Deutschen Pfandbriefbank. Die Baukonjunktur hat sich in Deutschland rapide abgeschwächt, 2023 wurden nur halb so viele Wohnungen fertiggestellt wie geplant waren.

Chinas Rettungskonzept

In China ist die seit Jahren schwelende Immobilienkrise ein wesentlicher Grund für die Abschwächung des Wachstums. Die Börse tendiert schon seit Jahren abwärts. Die Hochs aus 2007 und 2015 werden allmählich zu einer fernen Erinnerung. Da die zu Wohlstand gelangten Chinesen nur innerhalb des Landes investieren können, dämpfen die schwache Börse und insbesondere die Krise am Immobilienmarkt die Konsum- und Investitionsfreudigkeit. Die dritte verfügbare Investitionsform sind «Wealth-Management-Produkte» wie Trusts. Diese Schattenbanken machen je nach Schätzung 40% bis 60% des chinesischen Finanzmarktes aus. Das Kapital fliesst in Wertpapiere, Immobilien und Finanzierungen. Alle drei Segmente befinden sich auf Sinkflug. Kürzlich ging der Sichuan Trust unter. 8000 Privatanleger hatten teils hohe Summen investiert. Jetzt erhalten die kleineren Anleger bis zu 80% in Raten zurückgezahlt, die grösseren nur 40%. Besser als nichts, aber doch empfindliche Verluste, die das Vertrauen der Chinesen in die Finanzstabilität Chinas nicht gerade erhöhen.

Wann platzt die Spekulationsblase?

Unbeeindruckt von den Krisensignalen setzen die US-Börsen dennoch ihren Höhenflug fort. Inzwischen hat auch der Nasdaq-Index ein neues Rekordhoch erklommen. Nach Einschätzung von Goldman Sachs und der meisten Marktteilnehmer werden die Indizes weiter steigen, weil die bisherigen Zugpferde, die Magnificent Seven, ihre Hausse fortsetzen werden. Das Research Team der Bank of America sieht jedoch voraus, dass die Blase platzen wird. Das KGV der Magnificent Seven liege bei 45, die Aktien hätten durchschnittlich um 140% seit dem Tief Ende 2022 zugelegt. Verglichen mit anderen Phasen des irrationalen Überschwangs wie bei japanischen Aktien Ende der 1980er Jahre, dem Dotcom-Bubble oder der FANG+ Spekulation nach den Pandemie-Tiefs 2020 bliebe noch Spielraum für eine weiter Dehnung der Bewertungen und des prozentualen Kursanstiegs. Die Blase werde platzen, wenn die Realzinsen in den USA von gegenwärtig 2% auf 2,5% bis 3% ansteigen. Das sei auch der Faktor gewesen, der die heisse Luft aus den zuvor genannten Blasen hatte entweichen lassen.

Fundamentally broken

Der Hedge Fund Manager David Einhorn sagt, dass der Markt «fundamental zusammengebrochen» ist. Die Folgen von Maschinen-Algo-Trading und passivem Investment führen dazu, dass Aktien nicht mehr hin zu ihrem inneren Wert tendieren, sondern tatsächlich von diesem immer mehr divergieren. Bei einer solchen Marktstruktur sei es am besten, von vornherein auf überbewertete Aktien zu setzen.

Schwierige Zeiten bringen eben ihre eigenen Dilemmata hervor. Auf jeden Fall trifft de Tocquevilles folgende Beobachung zu: «Der Mensch bleibt in kritischen Situationen selten auf seinem gewohnten Niveau. Er hebt sich darüber oder sinkt darunter.»

Hat Ihnen der Artikel gefallen? Dann können Sie unsere Arbeit gerne mit einem finanziellen Beitrag unterstützen. Klicken Sie einfach unten auf den „Spenden“-Button.