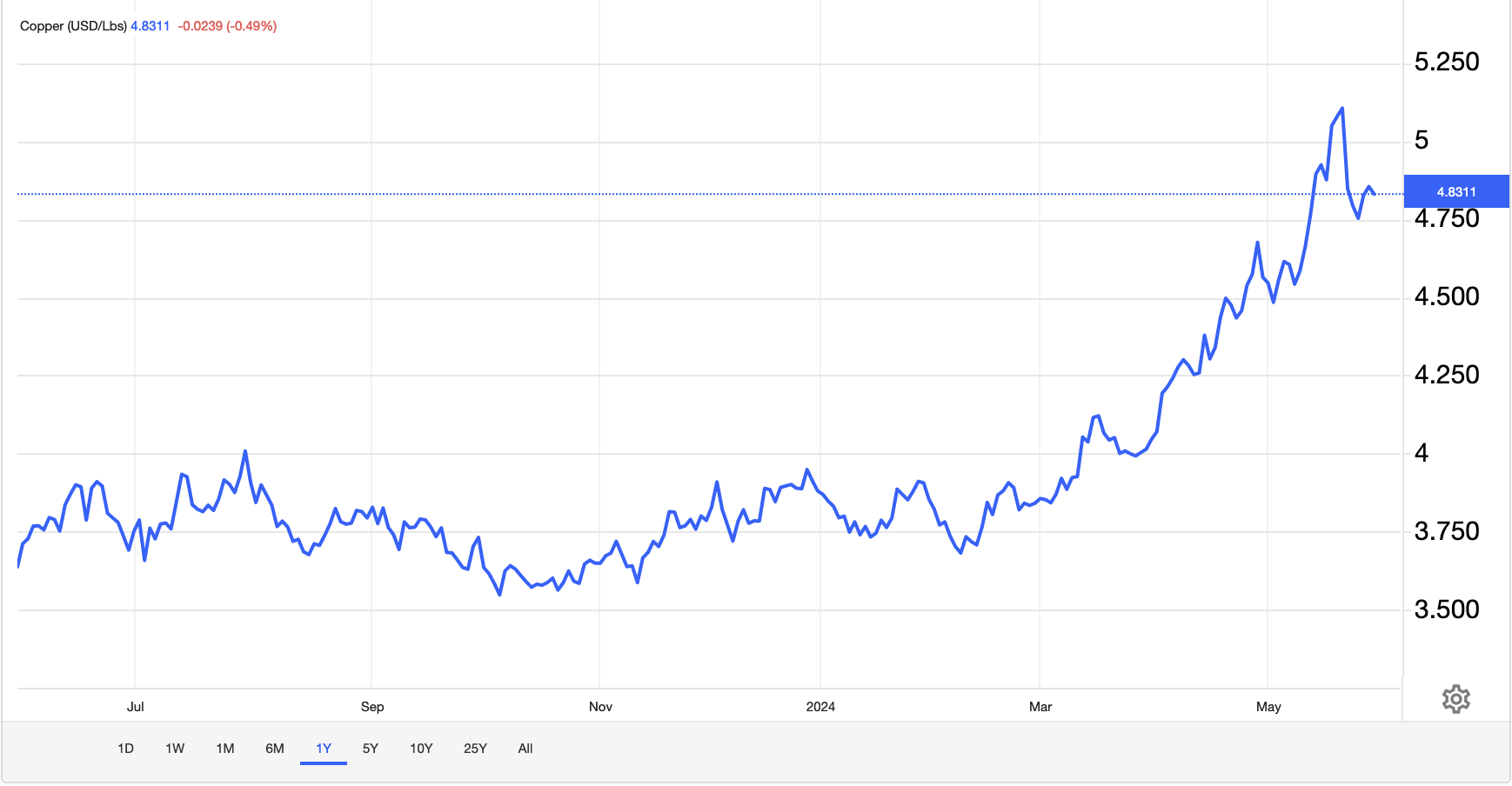

Kupfer hat allein seit Anfang Jahr von 8000 USD je Tonne auf 11’000 USD zugelegt, Gold erklimmt neue historische Höchststände über 2400 USD je Feinunze, und auch Silber, Zink und andere Metalle sind im Höhenflug. Das hat nicht nur Signalwirkung, sondern sagt viel über das allgemeine Schuldenlevel und den Inflationsausblick.

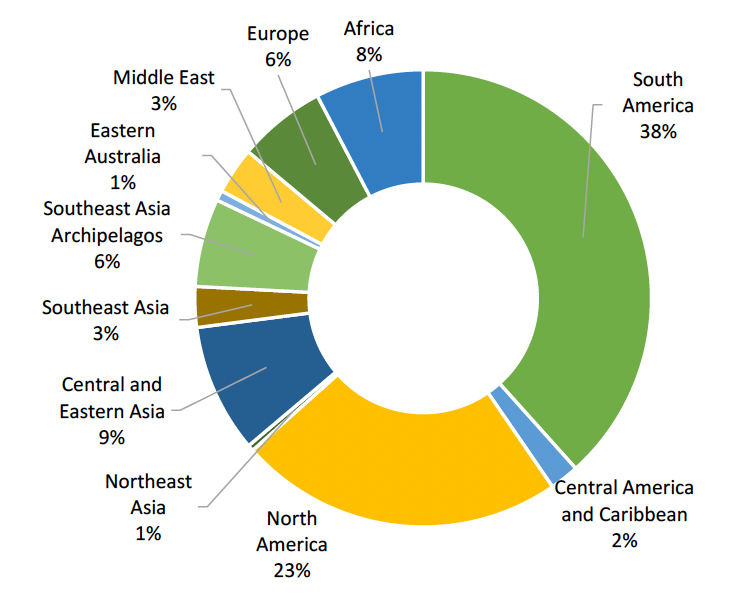

Kupfer wird ständig und überall gebraucht – beim Bau, in der Infrastruktur, der Energiewirtschaft, in der Kommunikation und Medizin. Doch die Ressourcen sind knapp und werden durch den erhöhten Bedarf durch E-Mobility, neue Energien, Daten- und Rechenzentren noch knapper. Das Element Kupfer kommt zwar überall auf der Welt vor, jedoch meist nur in geringen Konzentrationen. Die abbaufähigen Ressourcen sind sehr ungleich verteilt. So kommt es, dass nach heutigem Wissensstand zwischen 25% und 40% der Ressourcen in nur einem Land liegen: Chile. Aktuell steuert das Land etwa 23% zur weltweiten Förderung bei.

Gescheiterter Übernahmeversuch bei AAC durch BHP

Dort und im Nachbarland Peru hat die südafrikanische Anglo American Corp. (AAC) grosse, qualitativ hochwertige und günstig abzubauende Ressourcen, die den australischen Bergbauriesen BHP in den letzten Wochen zu drei Übernahmeofferten motiviert haben, die jedoch als «unzureichend» abgelehnt wurden. Das erste Gebot lautete auf 31 Mrd. GBP, das zweite auf 34 Mrd. GBP, das dritte und letzte auf 38 Mrd. GBP. BHP hatte von Anfang an deutlich gemacht, dass es vor allem um die südamerikanischen Kupferinteressen geht. Als Bedingung wurde gestellt, sich von den Kohle- und Eisenerzaktivitäten durch Abspaltung zu trennen und die Platin- und Diamantbeteiligungen auszugliedern. Ein Politikum so kurz vor den Präsidentschaftswahlen in Südafrika und deshalb mit geringen Erfolgswahrscheinlichkeiten. Es hat auch den BHP-Aktionären nicht gefallen, die Aktie fiel.

Weitere Interessenten

Am Markt wird seit Wochen über weitere Interessenten wie Rio Tinto oder Glencore spekuliert. Schon Monate vor dem ersten Angebot von BHP für AAC hatte sich dort auch der aktivistische Hedge Fund Elliot Investments von Paul Singer mit 1 Mrd. USD eingekauft, weil er die Aktie für unterbewertet hielt. Die Aktie von AAC ist seit Anfang März von 20 CHF auf über 30 CHF gestiegen – und hält sich. Die Market Cap liegt bei umgerechnet 37 Mrd. CHF.

AAC kündigt wertstiftende Restrukturierung an

Zwischenzeitlich hat AAC eine umfangreiche Restrukturierung angekündigt. Die Prioritäten wurden neu gesetzt. Der Fokus liegt auf Kupfer, Premium-Eisenerz für die Stahlproduktion und mineralischem Dünger. Durch die Konzentration auf drei Produkte soll das Portfolio vereinfacht werden und zu 100% zukunftsfähig sein. Die Kosten sinken. Die EBITDA-Margen sollen dadurch von 31% auf 46% steigen. Die Aktivitäten sind über Chile, Peru, Brasilien und Südafrika zu je rund einem Viertel diversifiziert. Abgespalten oder verkauft werden sollen die Aktivitäten in den Bereichen der Platin-Metalle (PMG), Kohle, Nickel und Diamanten, d.h. die 85% an der privat gehaltenen De Beers. An drei der 10 grössten Kupferminen Südamerikas ist AAC substanziell beteiligt. Deren Produktion wird bis 2030 um ein Drittel gesteigert. Die Ressourcen reichen für 33 bis 74 Jahre des Abbaus.

Kupfer Short-Squeeze am Terminmarkt

Auch die Aktien von anderen Kupferproduzenten haben von dem Geschehen um AAC sowie den steil anziehenden Preisen für Kupfer an den Terminmärkten profitieren können. Dort war es zu grossen spekulativen Engagements gekommen und einem «Short-Squeeze», bei dem sich Leerverkäufer eindecken mussten. Zuletzt fiel der Preis ein wenig, bleibt jedoch in Rekordnähe. 2023 wurden 22 Mio. Tonnen gefördert. Der Verbrauch von raffiniertem Kupfer stieg auf 26.1 Mio. Tonnen, von denen China 14.7 Mio. Tonnen absorbierte. Das zeigt schon die Struktur des globalen Marktes und die vorgezeichneten Engpässe.

Der China-Faktor

China ist schon lange die dominante Nachfragemacht am Kupfermarkt. Wahrscheinlich wurde die Nachfrage durch das Hochfahren der Produktion von E-Mobilen hochgekurbelt. Es geht um die Überkapazitäten, die ab 2025 wohl den europäischen Automobilmarkt überschwemmen sollen. Der Sachverhalt wurde bereits von den USA und der EU auf höchster Ebene in China thematisiert. Die Sprache war deutlich, doch ist zu bezweifeln, dass der «Partner» China den Wünschen entsprechen wird. Selbst die zusammengebrochene Baunachfrage in China, einer der wichtigsten Kupferkonsumenten, hat die Gesamtnachfrage Chinas nicht abschwächen können.

Schlüsselmetall Kupfer

Kupfer ist wegen seiner spezifischen Eigenschaften wie der hohen Leitfähigkeit und der antimikrobiellen Wirkung von zentraler Bedeutung. Neue Anwendungen, die zu steigender Nachfrage beitragen, sind Elektromobile, Wärmetauscher, High-Tech-Kabel für Rechenzentren und Kommunikation sowie Oberflächen, die Übertragungen von Infektionskrankheiten stark vermindern, wie in Kliniken und Pflegeheimen. Kupfer ist aber vor allem ein Schlüsselmetall für das 21. Jahrhundert. Selbst für Minenkonzerne lässt sich Kupfer als wesentlicher Beitrag zu einer nachhaltigen und CO2-freien Zukunft glaubhaft darstellen. Ein weiteres Charakteristikum des Metalls ist seine hohe Recyclingfähigkeit. Kupfer kann wieder und wieder verwendet werden. Trotz der Preisentwicklung und der sich abzeichnenden Ungleichgewichte von Angebot und Nachfrage sieht die Industrie keine Gefahr einer Unterversorgung. Die identifizierten Kupfer-Ressourcen werden mit 2100 Mio. Tonnen beziffert. Davon liegen 38% in Südamerika und 23% in Nordamerika.

Edelmetall-Hausse kommt ins Laufen

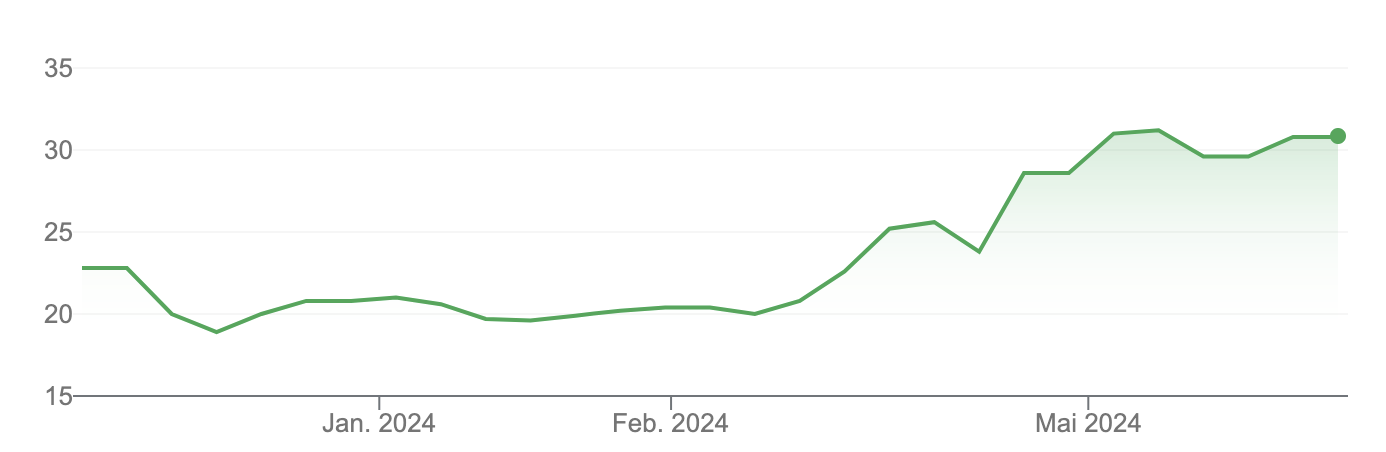

Gold und Silber, die bekanntesten und gebräuchlichsten Edelmetalle, sind im Aufwärtstrend. Das war Gegenstand der Macro Perspective im April. Die Gründe sind vielfältig und haben mit Inflations- und Zinsausblick, Staatsverschuldung, geopolitischen Spannungen und weiteren Faktoren zu tun, denn Gold und Silber sind monetäre Metalle. Das gilt mehr für Gold, aber weniger für Silber, denn dieses Edelmetall wird auch für industrielle Anwendungen benötigt, und zwar in wachsendem Ausmass. Eine wesentliche Nachfragemacht ist die Solarindustrie geworden, die auf Silber wegen seiner spezifischen Eigenschaften nicht verzichten kann. Deren Eindeckungskäufe mögen zu der Hausse der letzten Wochen beigetragen haben, aber der Hauptgrund für den steilen Preisanstieg ist das Erwachen der spekulativen Kräfte. Silber weist ein historisches Muster auf, das genau zum aktuellen Kursgeschehen passt. Erst muss der Goldpreis ins Laufen kommen und neue Rekordmarken erreichen. An einem bestimmten Punkt kommt auch der hinterherhinkende, aber sehr viel engere Silbermarkt in Bewegung und steigt überproportional zu Gold. Dieser Punkt ist mit Überschreiten der 30 USD-Marke scheinbar gekommen. Volatilität, scharfe Korrekturen und steile Preissprünge sind zu erwarten. Das Muster entspricht der Hausse von 2011, in deren Verlauf der Silberpreis 49 USD in der Spitze erreichte. Das nächste Hoch sollte höher liegen.

Zink, Indium, Gallium

Zink stieg seit dem Februartief um über 30%, obwohl nicht viel auf ein Ende der Krise im chinesischen Bauwesen hinweist. Der Bau-Sektor ist für die Nachfrage entscheidend. Die Anzahl der unverkauften Wohnungen hat in China ein 8-Jahres-Hoch verzeichnet. Auch die anderen Industriemetalle wie Zinn, Aluminium und Eisenerz stiegen im Preis. Die auf Jahressicht grösste Preissteigerung erfuhr Indium mit 105%. Seit Anfang Jahr erhöhte sich der Preis um 53%. Das Metall wird vor allem für Flachbildschirme, Touch-Screens und Solar-Panele benötigt. In dem exorbitanten Preisanstieg drückt sich aus, dass die Nachfrage das Angebot weit höher übersteigt als bisher prognostiziert. Die grössten abbaufähigen Vorkommen liegen in Kanada, China und Peru. Ähnlich ist es bei Gallium. Dieses Element wird in der Halbleiterindustrie benötigt, ebenso für rote LEDs und als Silicon-Substitut in der Elektronikindustrie. 80% der globalen Ressourcen liegen in China. Der Preis stieg in den letzten 12 Monaten um 39%.

Änderung der Nachfragestruktur

Es gibt auch einige Metalle mit rückläufigen Preisen wie Palladium mit -31% im letzten Jahr, Magnesium mit -15% und Lithium mit -64%, doch das sind Ausnahmen. Sogar Blei ist im Preis gestiegen, obwohl die Nachfrage äusserst gering ist. Sieht man die einzelnen Preisveränderungen und die Industrietrends im Zusammenspiel, so wird schnell klar, dass Metalle einmal mehr die Enabler für Technologien sind, die für die Evolution der modernen Menschheit entscheidend waren und sind, was Bezeichnungen wie Bronze- und Eisenzeitalter zeigen. Nur sind es jetzt z.T. andere Metalle wie Gallium, Indium und Kobalt, die gebraucht werden. Kupfer ist in einer Sonderstellung, denn es steht am Anfang der Metallurgie und ist heute unverzichtbarer denn je.

Anlagechancen in der Renaissance der Metalle

Das aktuelle Preisgeschehen an den Metallmärkten und den Aktienbörsen offenbart ein Bild, das einen Paradigmenwechsel anzeigt. Die grossen Minenkonzerne, immerhin ist BHP der grösste weltweite Dividendenzahler, werden weiterhin ihr Minen-Portfolio optimieren, ihre Kernindustrien konsolidieren und dazu Übernahmen tätigen. Das bringt Chancen, wie das Beispiel AAC zeigt. Wie schnell AAC die Restrukturierung beschliessen konnte, zeigt auch, dass die Pläne und Überlegungen für eine Strategie der Wertsteigerung gediehen war. Das trifft wohl auch für die meisten anderen Akteure zu. Da die Industriemetalle wie auch die Seltenen Erden von zentraler Bedeutung für Elektrifizierung, Kapazitätsausbau und Erneuerung der Energieversorgung sind, werden die Bergbau-Unternehmen ihre Karten gut spielen, um ihre Industrie wieder ganz nach vorne zu bringen.

Anleger sollten nach der langen Phase scheinbar unbeschränkt verfügbarer Rohstoffe den Wandel zu Engpässen realisieren und bedenken, dass Metalle historisch meistens eine wichtige Rolle gespielt haben, auch am Kapitalmarkt. Die amerikanischen «Copper Kings» des 19. Jahrhunderts sind legendär, der Stahlmonopolist Andrew Carnegie war zu seiner Zeit der reichste Mann der Welt, und Anaconda Copper war Ende der 1920er Jahre das vierthöchstbewertete Unternehmen weltweit.