Nach der Abstimmung zur Abschaffung des Eigenmietwerts geben Banken und Finanzdienstleister ihren Kundinnen und Kunden derzeit Tipps, wie sie als Wohneigentümerinnen und -eigentümer mit der neuen Regelung umgehen sollen, die voraussichtlich Anfang 2028 umgesetzt wird. Doch mit welchen Auswirkungen rechnen die Banken? Wir haben bei den CEOs von 22 Regional- und Kantonalbanken nachgefragt.

Hypotheken sind das Kerngeschäft

Es hat viele Jahre und mehrere Anläufe gebraucht: Doch am 28. September 2025 sagten 57,7% der Schweizer Stimmberechtigten «Ja» zur Abschaffung der Besteuerung fiktiver Mieteinnahmen. Gleichzeitig fallen auch steuerliche Vorteile wie der Abzug von Schuldzinsen und Sanierungskosten weg. Für Schweizer Retailbanken sind die Erträge aus dem Hypothekargeschäft das Kerngeschäft – insbesondere bei kleineren Regionalbanken, bei denen sie über 90% der Erträge ausmachen.

Was bedeutet die Abschaffung des Eigenmietwerts nun für die Banken? Die Befürchtung ist gross, dass Eigenheimbesitzerinnen und -besitzer Spargelder und in Wertschriften angelegte Vermögen verwenden, um ihre Hypothek zu amortisieren – mit dem Ziel, keine Schuldzinsen mehr zahlen zu müssen, da diese künftig nicht mehr steuerlich abzugsfähig sind.

Tiefe Zinsen sprechen gegen Amortisationsschub

«Unter der Annahme einer weiterhin soliden Kreditnachfrage erwarten wir nach der Abschaffung des Eigenmietwerts einen dämpfenden Effekt, jedoch keinen markanten Rückgang des Ausleihungsvolumens», erklärt Christian Egli, CFO der Clientis AG, zu der 14 Regionalbanken gehören und die Dienstleistungen für weitere Institute erbringt. Er verweist dabei auch auf das aktuelle Tiefzinsumfeld, das wenig Anreiz biete, Hypotheken vorzeitig zu tilgen. Konkret bedeutet das: Solange sich durch eine geschickte Anlagestrategie am Finanzmarkt höhere Renditen erzielen lassen, als Zinsen für die Hypothek fällig werden, lohnt sich eine Amortisation nicht.

«Wir raten unseren Kundinnen und Kunden, ihre finanziellen Spielräume zu sichern und Mittel für Unterhalt, Sanierungen sowie die persönliche Vorsorge zu reservieren, anstatt alles Kapital in der Liegenschaft zu binden», so Egli weiter. Er spricht damit einen kritischen Punkt an: Viele Eigenheimbesitzerinnen und -besitzer verfügen mit ihren Immobilien über einen grossen Vermögenswert. Doch das im Objekt gebundene Kapital kann im Alter dazu führen, dass zu wenig liquide Mittel für den Lebensunterhalt zur Verfügung stehen. Eine vollständige Amortisation der Hypothek erscheint daher nicht sinnvoll.

Kurzfristig eher mehr Hypotheken

Die von schweizeraktien.net befragten Banken gehen davon aus, dass es kurzfristig – also bis zur Umsetzung der neuen Regelung – nicht zu einer Abnahme des Hypothekarvolumens kommen wird. Im Gegenteil: Über die Hälfte der befragten Finanzinstitute erwarten sogar eine moderate Zunahme, 9,1% gar eine starke. Ein Grund dafür dürfte neben dem weiterhin sehr tiefen Zinsniveau auch die letzte Gelegenheit sein, anstehende Sanierungen vorzuziehen. Der Tages-Anzeiger schrieb kürzlich gar von einer «Sanierungswelle», die aufgrund der Abschaffung des Eigenmietwerts anrolle. Das Immobilienberatungsunternehmen Wüest Partner erwartet gemäss dem Bericht, dass die Umbauinvestitionen im Jahr 2026 um rund 8,5% zunehmen könnten.

Längerfristig etwas weniger Hypotheken

Längerfristig – also nach der Abschaffung des Eigenmietwerts und der damit verbundenen steuerlichen Vorteile – dreht sich das Bild: Mehr als die Hälfte der befragten Banken gehen dann von einer moderaten bis starken Abnahme des Hypothekarvolumens aus. Nur 18,2% erwarten noch eine moderate Zunahme. «Die Abschaffung dürfte den Druck auf die Profitabilität der Banken weiter erhöhen. Umso wichtiger sind daher Effizienzsteigerungen, etwa durch die Einführung eines KI-gestützten Hypodossiers oder den Aufbau eines prozessunterstützenden digitalen Beraterarbeitsplatzes», sagt Egli.

Spitzt sich der Kampf um Kundengelder zu?

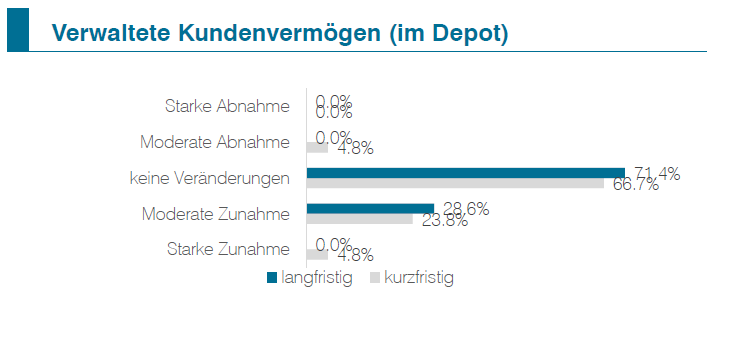

Etwas überraschend ist, dass die befragten Banken mehrheitlich damit rechnen, dass zwar die Kundengelder abnehmen, hingegen keine Auswirkungen auf die verwalteten Vermögen erwartet werden. Schon im kurzfristigen Zeitraum könnten die Kundengelder moderat zurückgehen – eine Entwicklung, die sich längerfristig akzentuieren dürfte. Schon heute ist der Wettbewerb um neue Kundengelder stark ausgeprägt.

Auf die verwalteten Vermögen dürfte die Abschaffung des Eigenmietwerts hingegen keinen Einfluss haben – zumindest, wenn man den Antworten der 22 Banken-CEOs Glauben schenkt. Zwei Drittel der Institute erwarten weder kurz- noch langfristig Veränderungen, knapp ein Drittel rechnet sogar mit einer weiteren Zunahme der Kundenvermögen. Die Befürchtung, dass Bankkundinnen und -kunden ihr Anlagevermögen reduzieren, um Hypotheken zu amortisieren, scheint sich also nicht zu bestätigen.

Stabiler Wohneigentumsmarkt

Auch rechnen die Banken mit geringen Einflüssen der neuen Regelung auf die Preise für Wohneigentum. 63,6% der befragten Institute erwarten sogar weiterhin eine moderate Preissteigerung. Mit einem Preisrückgang wird – wenn überhaupt – erst in einem längerfristigen Szenario gerechnet. Immobilienexpertinnen und -experten gehen nach der Umsetzung der Gesetzesreform jedoch davon aus, dass die Differenz zwischen neuen bzw. neuwertigen und älteren, sanierungsbedürftigen Objekten zunehmen wird. Denn sobald Sanierungsaufwendungen nicht mehr steuerlich abzugsfähig sind, steigt der effektive finanzielle Aufwand für Käuferinnen und Käufer.

Fazit

Das Ergebnis unserer Umfrage zeigt, dass sich die Abschaffung des Eigenmietwerts durchaus auf die Erfolgsrechnungen der Banken auswirken dürfte. Auch wenn es in den nächsten zwei Jahren kurzfristig nochmals zu einem Investitionsboom und damit zu einer erhöhten Kreditnachfrage kommen kann, wird der Druck im Bereich der Refinanzierung bestehen bleiben. Kundengelder sind nach wie vor eine sehr günstige Refinanzierungsquelle – entsprechend könnten die Zinsmargen weiter sinken.

Entwarnung scheint vorerst bei den Vermögenswerten angesagt. Solange die Hypothekarzinsen tief bleiben und die Renditen der Finanzanlagen die Schuldzinsen übertreffen, gibt es wenig Anlass, Vermögenswerte zu verkaufen. Das grösste Risiko für die Banken – und damit auch für den Schweizer Immobilienmarkt – bleibt letztlich ein überraschend starker Zinsanstieg.