Die Berichtssaison der Schweizer Regionalbanken neigt sich dem Ende zu. In den kommenden Wochen finden die ersten Generalversammlungen statt. Noch sind zwar nur teilweise die gesamten Geschäftsberichte publiziert. Doch die bereits publizierten Zahlen zeigen ein insgesamt solides Bild. Während Bilanzsummen, Kundengelder und Hypothekarvolumen oft zulegen konnten, gerieten die Zinserträge weiter unter Druck. Gleichzeitig steigen die Kosten. Dennoch bleibt die Profitabilität im Regionalbankensektor stabil. Einzelne Institute konnten ihren Geschäftserfolg sogar deutlich steigern, während andere unter sinkenden Zinsmargen oder höheren Abschreibungen litten.

Bezirks-Sparkasse Dielsdorf

Die Bezirks-Sparkasse Dielsdorf erhöhte ihre Bilanzsumme 2025 um 1,8% auf 1.814 Mrd. CHF. Die Kundengelder stiegen um 1,9% auf 1.410 Mrd. CHF. Die Kundenausleihungen erreichten 1.475 Mrd. CHF, während das Hypothekarvolumen leicht auf 1.427 Mrd. CHF zurückging. Der Netto-Erfolg aus dem Zinsengeschäft erhöhte sich auf 19.6 Mio. CHF, auch das Kommissions- und Dienstleistungsgeschäft legte zu. Gleichzeitig stieg der Geschäftsaufwand auf 13.8 Mio. CHF. Der Geschäftserfolg lag bei 9.0 Mio. CHF, der Jahresgewinn bei 4.0 Mio. CHF.

Bank BSU Genossenschaft

Die Bank BSU reduzierte ihre Bilanzsumme leicht auf 1.198 Mrd. CHF, da sie eine vorsichtigere Kreditstrategie verfolgte. Die Kundenausleihungen gingen auf 1.085 Mrd. CHF zurück, die Hypothekarforderungen auf 1.078 Mrd. CHF. Auch die Kundengelder sanken leicht auf 786 Mio. CHF. Der Netto-Erfolg aus dem Zinsengeschäft stieg auf 11.0 Mio. CHF, während die Erträge aus dem Kommissionsgeschäft auf 1.64 Mio. CHF zunahmen. Der Geschäftsaufwand konnte leicht reduziert werden. Dadurch erhöhte sich der Geschäftserfolg auf 2.18 Mio. CHF. Der Jahresgewinn lag bei CHF 1.76 Mio.

Ersparniskasse Rüeggisberg

Die Ersparniskasse Rüeggisberg setzte ihren Wachstumskurs fort. Die Bilanzsumme stieg um 5,0% auf 449.9 Mio. CHF. Die Kundengelder nahmen auf 332.7 Mio. CHF zu, während die Kundenausleihungen um 6,4% auf 408 Mio. CHF wuchsen. Der Geschäftserfolg erhöhte sich auf 3.49 Mio. CHF, während der Gewinn bei 0.41 Mio. CHF lag. Die Genossenschafter sollen erneut eine Dividende von 70 CHF je Anteilschein erhalten.

Ersparniskasse Schaffhausen

Die Ersparniskasse Schaffhausen erhöhte ihre Bilanzsumme auf 1.07 Mrd. CHF. Die Kundengelder stiegen auf 756 Mio. CHF, während die Kundenausleihungen 901 Mio. CHF erreichten, davon 882 Mio. CHF Hypotheken. Der Netto-Erfolg aus dem Zinsengeschäft ging leicht zurück, während das Kommissions- und Dienstleistungsgeschäft deutlich zunahm. Der Geschäftserfolg lag bei 4.34 Mio. CHF, der Gewinn bei 2.34 Mio. CHF.

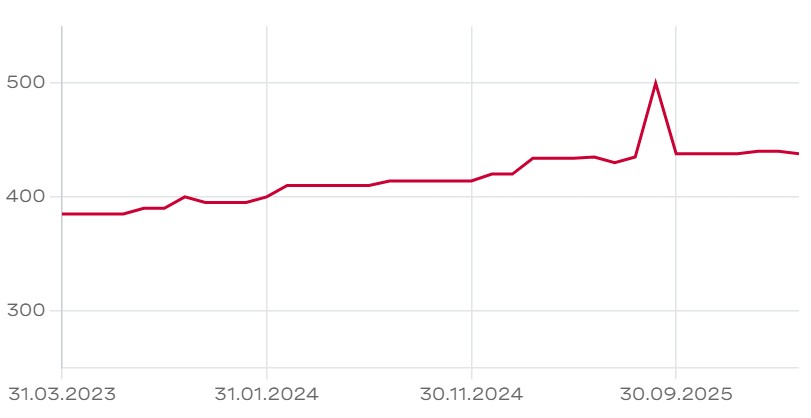

Bank Leerau

Die Bank Leerau verzeichnete ein Bilanzwachstum von 4,3% auf 881 Mio. CHF. Die Kundengelder stiegen auf 618 Mio. CHF, die Kundenausleihungen auf 772 Mio. CHF. Das Hypothekarvolumen erreichte 746 Mio. CHF. Trotz steigender Erträge sank der Geschäftserfolg aufgrund höherer Abschreibungen um 7,7%. Der Reingewinn ging leicht zurück. Positiv bleibt die tiefe Cost/Income Ratio von 46,5%.

Die Aktien der Bank Leerau werden ausserbörslich auf OTC-X gehandelt. Zuletzt wurden 440 CHF pro Aktie bezahlt. An der Generalversammlung vom 7. März stimmten die Aktionäre der Ausschüttung einer gleichbleibenden Dividende von 9.50 CHF zu, was einer Dividendenrendite von 2,2% entspricht.

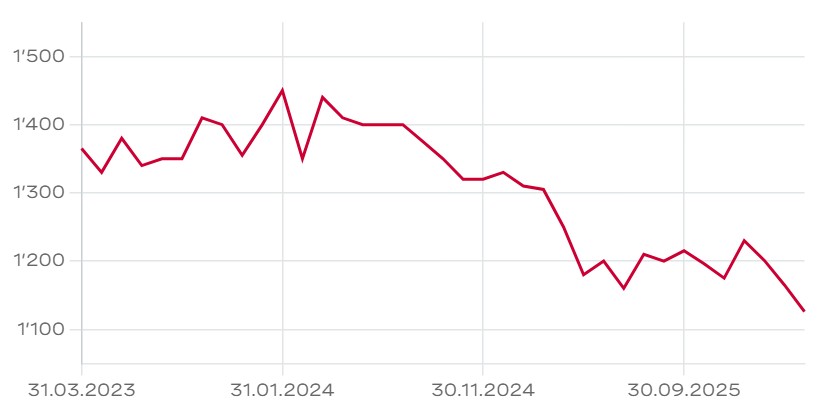

Bank Zimmerberg

Die Bank Zimmerberg steigerte ihre Bilanzsumme um 5% auf 1.59 Mrd. CHF. Die Hypothekarforderungen nahmen auf 1.37 Mrd. CHF zu, während die Kundengelder um 4,3% wuchsen. Sinkende Zinsmargen belasteten jedoch das Ergebnis. Der Netto-Erfolg aus dem Zinsengeschäft erreichten nur noch 14.4 Mio. CHF; ein Rückgang von 2,7 Mio. CHF oder 15,8% gegenüber dem Vorjahr. Der Geschäftserfolg fiel auf tiefe 4.0 Mio. CHF, nachdem im Vorjahr noch 7.0 Mio. CHF erzielt wurden. Der Jahresgewinn lag bei 3.2 Mio. CHF (-7,2%).

Die Aktien der Muttergesellschaft SeeBeteiligungs AG werden ausserbörslich auf OTC-X gehandelt. Zuletzt wurden 1’175 CHF pro Aktie bezahlt. Der Aktienkurs der SeeBeteiligungs AG zeigt seit Jahren eine rückläufige Tendenz.

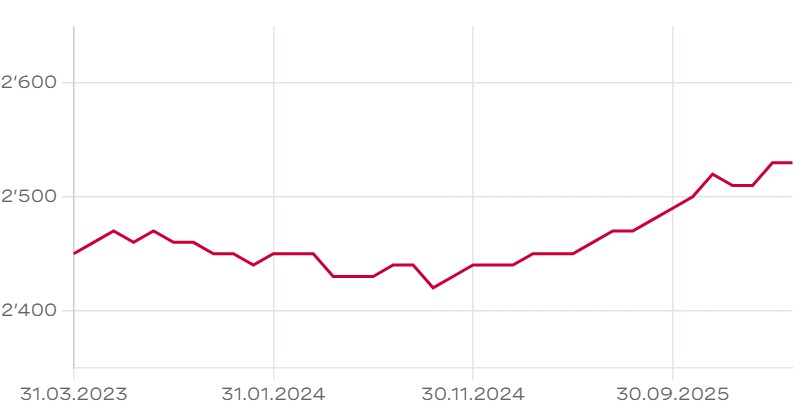

Spar- und Leihkasse Frutigen

Die Spar- und Leihkasse Frutigen erhöhte ihre Bilanzsumme um 4,5% auf 1.918 Mrd. CHF. Die Kundengelder stiegen auf 1.451 Mrd. CHF, während die Kundenausleihungen 1.644 Mrd. CHF erreichten. Der Nettoerfolg aus dem Zinsengeschäft ging leicht auf 19.6 Mio. CHF (Vorjahr: 19.9 Mio. CHF) zurück, während die Erträge aus dem Kommissions- und Dienstleistungsgeschäft bei 2.0 Mio. CHF stagnierten. Ein um 6,5% höherer Geschäftsaufwand führte zu einem stagnierenden Geschäftserfolg von 8.25 Mio. CHF. Der Jahresgewinn erreichte mit 4.05 Mio. CHF den Vorjahreswert. Der Verwaltungsrat schlägt eine unveränderte Dividende von 42.50 CHF je Aktie vor.

Die Aktien der SLF werden ausserbörslich auf OTC-X gehandelt. Zuletzt wurden 2’530 CHF pro Aktie bezahlt.

Fazit

Die analysierten Regionalbanken zeigen 2025 ein insgesamt robustes Bild. Die Bilanzentwicklung bleibt stabil, getragen vom weiterhin starken Hypothekargeschäft und steigenden Kundengeldern. Gleichzeitig nimmt der Margendruck zu. Sinkende Zinsen, steigende Kosten und Investitionen in Digitalisierung belasten die Ergebnisse. Für Anleger bleiben Regionalbanken dank stabiler Geschäftsmodelle und attraktiver Dividenden interessant. Allerdings trifft dies nicht für alle Institute zu. Insbesondere kleineren Instituten können die hohen Kosten zu schaffen machen, mit entsprechenden negativen Folgen für den Gewinn.

| Bank | Δ Bilanzsumme | Δ Kundengelder | Δ Ausleihungen | Δ Geschäftserfolg | Dividende |

| Bezirks-Sparkasse Dielsdorf | +1,8% | +1,9% | -1,7% | +7,1% | n/a |

| Bank BSU | -1,3% | -0,0% | -0,1% | +47,6% | 0 CHF |

| Ersparniskasse Rüeggisberg | +5,0% | +4,2% | +6,4% | +29,1% | 70 CHF |

| Ersparniskasse Schaffhausen | 4,9% | +5,9% | +5,3% | -6,6% | n/a |

| Bank Leerau | +4,3% | +5,5% | +2,5% | -7,7% | 9.50 CHF |

| Bank Zimmerberg | +5,0% | +4,3% | +4,6%* | -42,9% | n/a |

| SL Frutigen | +4,5% | +4,4% | +5,4% | +0,0% | 42.50 CHF |

*Hypothekarforderungen; Quelle: Medienmitteilungen, Jahresabschlüsse 2025

Der Beitrag wurde mit Unterstützung von KI erstellt; die Kennzahlen wurden manuell überprüft.

Ich würde bei der Tabelle die CIR und – wo vorhanden – den Kurs / Buchwert ergänzen.

Es ist leider so, dass viele Regionalbanken mehr als Hobby für das Management geführt werden, als aufgrund betriebswirtschaftlicher Kriterien.

Das Stand am Anfang des Elends beim „Fall Regiobank Männedorf“. Es gibt aber noch andere, ähnlich gelagerte Fälle.

Hier stehen vor allem die Verwaltungsräte in der Pflicht, endlich mal Leistung einzufordern.

Danke für den Hinweis. Wir werden CIR und Kurs/Buchwert ergänzen, sobald uns die vollständigen Jahreszahlen vorliegen. Und generell stehen Verwaltungsräte, aber auch die Aktionärinnen und Aktionäre in der Pflicht. Aktionäre wählen „ihren“ VR, der dann der GL auf die Finger schauen sollte.

Da haben Sie sicher recht.

Nur: Es ist extrem schwierig, für einen Aktionär bei Regionalbanken Einfluss zu nehmen. Traktandierung ist nur bei hohen Quorum möglich (unerreichbar bei den zersplitterten Aktionariaten).

Viele Aktionäre haben einfach kapituliert.