Ein moderates Wachstum bei Krediten und Kundengeldern, rückläufige Erträge aus dem Zinsengeschäft und gestiegene Kosten: Das sind die Eckpunkte der Jahreszahlen der Clientis AG, zu der 14 kleine und mittlere Regionalbanken gehören. Unter dem Strich resultierte ein Gruppengewinn von 60.3 Mio. CHF. Das sind 5,4% weniger als im Vorjahr.

Nur moderater Rückgang im Zinsengeschäft

Christian Egli, Finanzchef der Clientis AG, zeigt sich im Gespräch mit schweizeraktien.net zufrieden mit dem Ergebnis. «Wenn man mir Anfang 2025 angeboten hätte, dass wir Ende Jahr mit einem Betriebserfolg auf Vorjahresniveau abschliessen, hätte ich das sofort gekauft», so Egli.

Angesichts der herausfordernden Zinssituation mussten auch die 14 Clientis-Banken mit einem starken Einbruch im Zinsengeschäft rechnen. Doch der Brutto-Zinserfolg verringerte sich lediglich um 1,0% auf 151.4 Mio. CHF. Im Gegenzug legten die Erträge aus dem Kommissions- und Dienstleistungsgeschäft um 7,6% auf 27.7 Mio. CHF zu, sodass der leichte Rückgang im Zinsengeschäft mehr als kompensiert werden konnte.

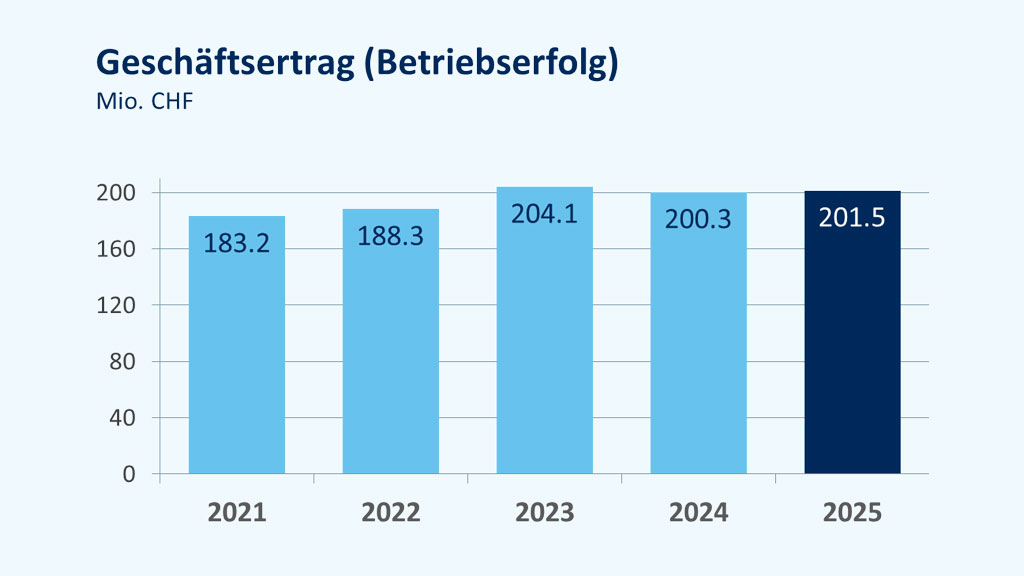

Dank dieser Entwicklung lag der Betriebsertrag am Jahresende mit 201.5 Mio. CHF sogar über dem Vorjahreswert – und damit besser, als Christian Egli erwartet hatte.

Ein Blick in die Einzelabschlüsse der 14 Clientis-Banken zeigt allerdings auch, dass es beim Betriebsertrag eine grosse Bandbreite innerhalb der Bankengruppe gibt. So konnte die Clientis Sparkasse Sense die gesamten Erträge 2025 um 9,2% auf 6,2 Mio. CHF steigern, während sie bei der Clientis Bank Oberaargau um 6,7% auf 23 Mio. CHF zurückgingen.

Kosten dank Skaleneffekten im Griff

Nicht nur bei den Erträgen zeigt die Clientis-Bankengruppe ein vergleichsweise positives Bild. Auch die Kosten hatten die Clientis-Banken im Geschäftsjahr 2025 weitgehend im Griff.

Zwar erhöhte sich der Geschäftsaufwand um 2,7% auf 114.7 Mio. CHF. Grund dafür waren ein um 2,9% höherer Sachaufwand sowie ein um 2,5% gestiegener Personalaufwand. Mit einer Cost-/Income-Ratio von 56,9% (Vorjahr: 55,8%) liegen die Banken jedoch weiterhin im Mittelfeld.

Christian Egli führt den moderaten Kostenanstieg auch auf die Clientis Banking Solutions zurück, welche die Clientis AG ihren Banken sowie weiteren sieben Plattformbanken zur Verfügung stellt. Digitalisierung, technologischer Wandel, steigende Cyberrisiken und regulatorische Anforderungen führten insbesondere bei kleineren Banken zu zunehmendem Kostendruck. Mit der Plattform Clientis Banking Solutions könnten hier Skaleneffekte genutzt werden.

Dennoch war es der Kostenanstieg, der im Konzernabschluss der Clientis-Bankengruppe zu einem Rückgang des Geschäftserfolgs um 5,4% auf 70.6 Mio. CHF führte. Auch der Gruppengewinn ging im gleichen Umfang zurück. Dies wird mit dem «true and fair view»-Prinzip begründet: Im Gegensatz zu anderen Banken weist die Clientis-Gruppe im Konzernabschluss keine Reserven für allgemeine Bankrisiken aus, die durch Bildung oder Auflösung zur Glättung des Gewinns genutzt werden könnten.

Bei den Einzelabschlüssen der Clientis-Banken zeigt sich auch hier eine grosse Bandbreite. Einen markanten Gewinnrückgang von 18,9% musste die Clientis Caisse d’Epargne Courtelary ausweisen. Hingegen gelang es der Clientis Bank Oberaargau, dem mit einer Bilanzsumme von über 2 Mrd. CHF grössten Institut der Gruppe, einen um 6,8% höheren Gewinn zu rapportieren.

Bilanzsumme wächst um 4,6%

Gemessen an der Bilanzsumme sind sämtliche Clientis-Banken gewachsen. Konzernweit betrug das Plus 4,6% auf 15,4 Mrd. CHF. Die Clientis Bank Aareland liegt mit einem Wachstum von 11,1% an der Spitze.

Laut Christian Egli lässt sich innerhalb der Gruppe keine regionale Tendenz beim Wachstum erkennen. Er betont zudem, dass das Kreditportfolio der Banken risikoarm sei. Hier übernehme die Clientis AG eine wichtige Controllingfunktion, um Risiken von vornherein zu begrenzen. Denn die Clientis-Banken haften solidarisch, auch wenn sie vor Ort eigenständig agieren.

Im Hypothekargeschäft können die Mitgliedsbanken – ebenso wie die Plattformbanken – ein digitales Hypodossier nutzen. Dies vereinfacht den Prozess und ermöglicht schnellere Entscheidungen.

4,7% mehr Hypotheken im Jahr 2025

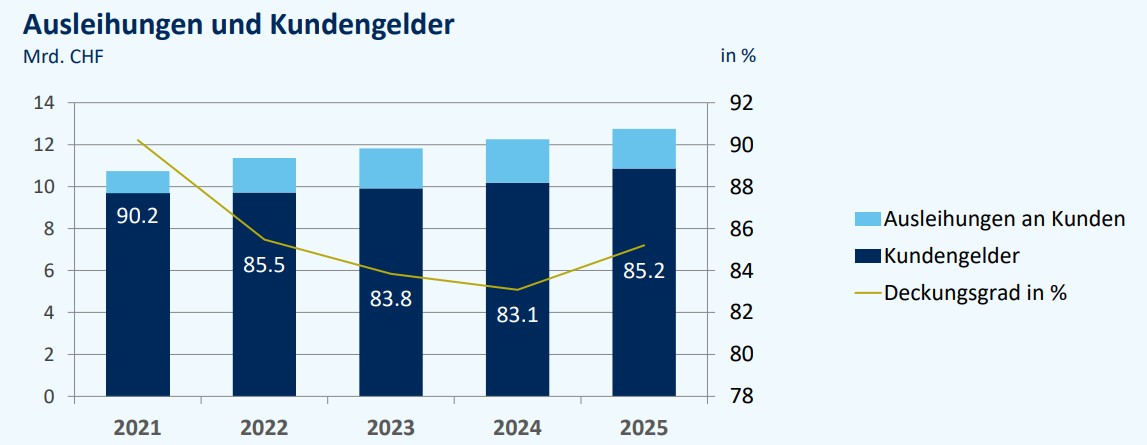

Das Hypothekargeschäft wuchs um 4,7% auf 12,2 Mrd. CHF, während die Kundengelder um 6,6% auf 10,9 Mrd. CHF zunahmen. Der Kundendeckungsgrad erhöhte sich auf 85,2%.

Die gesamten Kundenausleihungen stiegen um 4,0% auf 12,7 Mrd. CHF. Rund 98% der Ausleihungen sind durch Grundpfand oder anderweitig gesichert.

Im Zusammenhang mit der Refinanzierung verweist Egli auf das Rating der Clientis AG, das der Gruppe ermöglicht, Mittel am Kapitalmarkt aufzunehmen.

Die Eigenkapitalsituation bezeichnet der CFO als komfortabel. Das Eigenkapital erhöhte sich um 3,8% auf 1,439 Mrd. CHF. Die Gesamteigenmittelquote erreichte 20,5% und liegt damit weiterhin deutlich über den gesetzlichen Anforderungen von 12,6%.

Ausblick bleibt optimistisch

Auch wenn sich das Umfeld – insbesondere angesichts der aktuellen geopolitischen Entwicklungen – nicht verbessert hat, blickt die Clientis-Gruppe zuversichtlich in die Zukunft.

Christian Egli ist überzeugt, dass es für Banken, die im Alleingang unterwegs sind, künftig deutlich schwieriger werden wird. Clientis arbeitet deshalb kontinuierlich an Lösungen, die Mitgliedsbanken und Drittbanken dabei unterstützen, effizienter zu werden und auf zunehmende Regulierung sowie steigende Cyberrisiken zu reagieren.

Gleichzeitig betont Egli, dass Clientis kein Fintech werden müsse. «Wir sind eher ein Smart Follower», erläutert er. In diesem Zusammenhang verweist er auf eine Mobile-only-Lösung im Onlinebanking, die Clientis als Antwort auf Smartphonebanken anbieten wird.

Die Dienstleistungspalette scheint auf Interesse zu stossen. Jedenfalls deutet Egli an, dass noch in diesem Jahr eine weitere Bank Lösungen von Clientis in Anspruch nehmen wird.

Fazit

Angesichts der grossen Herausforderungen, vor denen Retailbanken heute stehen, ist der Jahresabschluss der Clientis-Gruppe insgesamt positiv zu bewerten. Gleichzeitig zeigt sich jedoch, dass sich auch diese Bankengruppe dem steigenden Kostendruck nicht entziehen kann.

Sofern der Geschäftsaufwand der einzelnen Institute dank Skaleneffekten nur moderat wächst, bietet das Clientis-Modell gerade in anspruchsvoller werdenden Zeiten eine interessante Möglichkeit für kleine und mittlere Regionalbanken, weiterhin eigenständig zu bleiben.

Das Beispiel der Regiobank Männedorf zeigt, wie schwierig und kostspielig ein Alleingang sein kann. Es wäre daher wenig überraschend, wenn sich in den kommenden Jahren weitere Regionalbanken dem Verbund anschliessen oder zumindest die modularen Lösungen von Clientis nutzen.

Die Aktien oder Genossenschaftsanteile von acht Clientis-Banken werden ausserbörslich auf OTC-X gehandelt.