Die Biotechs an der SIX überraschen immer öfter positiv. Doch während die Kurse von Kuros und zuletzt Cosmo Pharmaceuticals abgehoben haben und der von Santhera Pharmaceuticals ebenfalls Fahrt aufnimmt, bleibt die Aktie von Basilea bisher noch auf dem Niveau der Vorjahre. Die mehrjährige Bodenbildung könnte dennoch bald abgeschlossen sein. Kommerzielle Erfolge und eine starke Pipeline sorgen für neue Impulse.

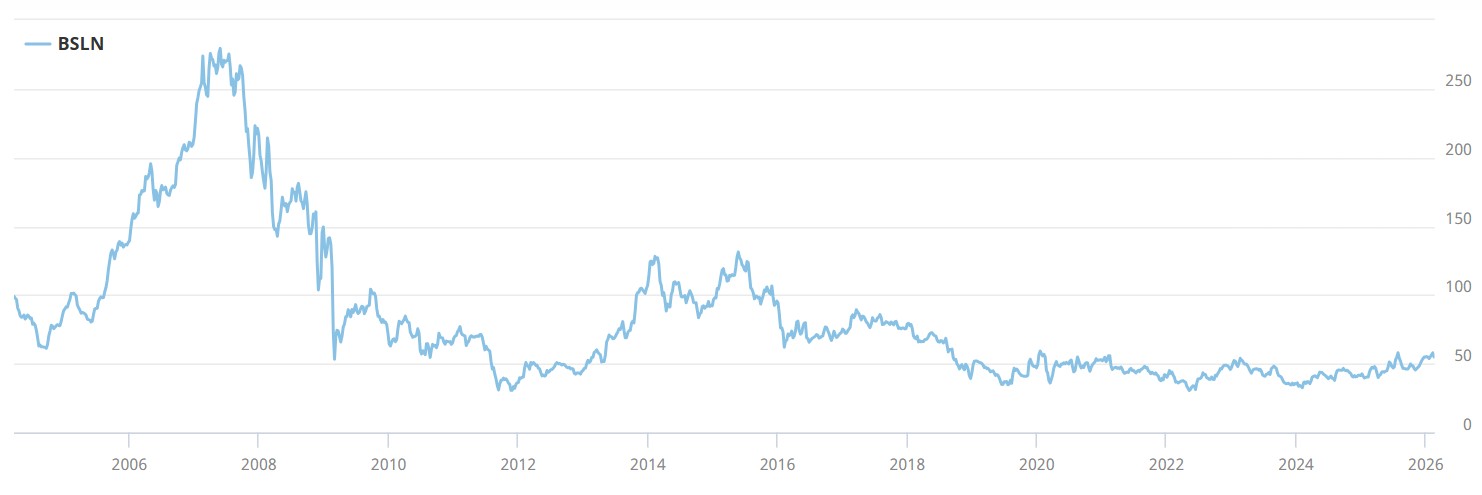

Beim IPO 2004 lag der Emissionspreis von Basilea bei 98 CHF und stieg bis 2007 auf über 250 CHF. In dieser Zeit war Basilea noch in verschiedenen Indikationsgebieten aktiv, darunter Dermatologie und später auch Onkologie. Trotz einiger Erfolge fehlten damals doch weitere Kommerzialisierungskandidaten. Die Aktie fiel 2011 erstmals unter 50 CHF – und bewegt sich seitdem zwischen 30 CHF und 130 CHF. Schon seit 2018 geht der Kurs seitwärts entlang der 50-CHF-Linie. Bei genauer Betrachtung zeigt das Chartbild in dieser Zeitspanne allerdings eine erkennbare Untertassenformation, die sich im besten Fall bald ihrem Ende zuneigt.

Konzentration auf Anti-Infektiva

Seit 2022 konzentriert sich Basilea ganz auf sogenannte Anti-Infektiva und ist aus anderen Indikationsgebieten wieder ausgestiegen. Die Refokussierung auf Antibiotika und Antimykotika, insbesondere solche, die wirksam gegen die lebensbedrohlichen Hospitalinfektionen sind, zahlt sich bereits aus. Seit 2015 ist Cresemba gegen die Pilzerkrankungen Aspergillose und invasive Mucormykose am Markt. Es wird in 76 Ländern eingesetzt und erzielte in den 12 Monaten bis September 2025 einen globalen Umsatz von 693 Mio. USD. Im Hauptmarkt USA liegt der wertmässige Marktanteil bei 51%, global beträgt der Marktanteil 24%. Basilea sieht angesichts der bisher zweistelligen Wachstumsraten gute Chancen für eine Ausweitung des globalen Marktanteils. Die Marktexklusivität endet allerdings im September, respektive Oktober 2027 in den USA und Europa. Die Produktumsätze werden danach fallen, da Generika sehr viel preisgünstiger sein werden. Ein Schwerpunkt liegt daher auf der Expansion im japanischen Markt, wo der Patentschutz länger läuft.

Patentschutz bis 2034

Doch Basilea hat mit Zevtera noch ein zweites patentgeschütztes Medikament am Markt. Die Zulassung der US-Arzneimittelbehörde FDA erfolgte im April 2024. Der Patentschutz läuft bis April 2034. Das neuartige Breitband-Antibiotikum wird intravenös verabreicht und gegen diverse Typen der Lungenentzündung eingesetzt. Es ist hochgradig wirksam, sogar gegen die multiresistenten Staphylococcus aureus Bakterien, kurz MRSA. Es bekämpft auch wirkungsvoll penicilin-resistente Streptokokken sowie Enterobakterien, also die von der WHO für den Menschen als lebensgefährlich eingestuften Bakterien.

Warum Spital-Infektionen stark zunehmen

Die Marktvolumina wachsen. Mit Antibiotika werden global jährliche Umsätze von 15.3 Mrd. USD erzielt. Bei Antimykotika sind es 4.4 Mrd. USD – Tendenz jeweils steigend. Bei Infektionen, die in Spitälern übertragen werden liegt die Mortalitätsrate teilweise bei über 50%. Die Hauptgründe sind: Viele Patienten in Kliniken sind alt und damit besonders anfällig für Ansteckungen. Ein weiterer Faktor ist, dass die Immunsysteme vieler Krankenhauspatienten bereits geschwächt sind, auch durch immunosupressive Therapien wie gegen Krebs. Die Ansteckungsgefahr steigt aber auch durch die wachsende Anzahl an Implantaten und sonstigen Fremdkörpern, die Einfallstore für Bakterien darstellen. Dazu kommt, dass die Resistenzen der Erreger schnell zunehmen. Ein Grund ist der übermässige Gebrauch von Fungiziden in der Landwirtschaft und von Antibiotika in der Viehzucht. Nicht zuletzt schafft auch der menschengemachte Klimawandel bessere Lebensbedingungen für gefährliche Keime und Pilze.

Gefahrenkategorien

Die verschiedenen Bakterien und Pilze werden von den Gesundheitsbehörden und auch bei Basilea in unterschiedliche Kategorien unterteilt. Bei Basilea sind dies dringliche und potenziell tödliche Bedrohungen, ernsthafte Bedrohungen mit hohem Gefahrenrisiko und bedenkliche Bedrohungen, die ein strenges Monitoring erfordern.

Wirkungsstarkes Breitband-Antimykotikum in Phase III

Der dritte Wirkstoffkandidat Formanogepix ist als innovatives Breitband-Antimykotikum auf allen drei Ebenen einsetzbar. Es wird intravenös oder oral verabreicht und wirkt gegen viele Pilze wie Candida, Aspergillus, Fusarium und Cryptococcus sowie deren Unterarten. Bisher sind für diese Behandlungsbreite mindestens drei Präparate notwendig. Formanogepix befindet sich in Phase III der klinischen Studienreihen. Bis 2028 sollen die Zulassungsunterlagen bei der FDA eingereicht werden. Die Wirksamkeit scheint enorm. Bei einem Ausbruch von fungaler Meningitis in den USA und Mexiko überlebte nur ein Drittel der Patienten in Hospitälern mit der bisher verfügbaren Therapie, jedoch 86% der Patienten, die zusätzlich mit Fosmanogenix behandelt wurden. Das Innovative besteht u.a. darin, dass der Wirkmechanismus ein bestimmtes Enzym dazu veranlasst, die Pilzinfektion auf verschiedenen Ebenen zu bekämpfen, bis hin zum Zelltod der Pathogene.

Noch ein Kandidat in der Pipeline

Darüber hinaus befindet sich als weiterer Wirkstoffkandidat Ceftibuten gegen bakterielle Infektionen des Uro-Genitaltraktes und des Blutkreislaufs bereits in einem fortgeschrittenen Stadium. 2027 sollen die Studien in Phase III anlaufen. Ergebnisse werden bis 2029 erwartet. Allein in den USA werden jährlich 600’000 Infizierte in Hospitäler eingewiesen. In Europa werden 700’000 Infektionen gezählt, die sich die Patienten in Spitälern zugezogen haben. Es ist eine der häufigsten Hospitalinfektionen.

Finanzierungsmodell

Aus den früheren Erfahrungen hat Basilea gelernt. Die Finanzierungsbedingungen für kleine Biotech-Unternehmen sind wechselhaft. Sind die Investoren und der Aktienmarkt im Risk-off Modus, sind Kapitalerhöhungen zur Finanzierung von Forschung & Entwicklung oft auch über längere Zeiträume kaum durchführbar. Dafür gibt es inzwischen diverse Fördermittel und günstige Kreditfazilitäten sowie nicht rückzahlbare Zuschüsse – sofern es sich um innovative und überlegen wirkende Therapeutika handelt. Das ist gerade bei den sogenannten Hospitalinfektionen, aber auch beispielsweise den Seltenen Krankheiten weitgehend der Fall. Basilea hat sich an diese neue Finanzierungslandschaft angepasst. Von den Entwicklungskosten der beiden Antimykotika werden beispielsweise rund 60% erstattet. Diese nicht-verwässernde Finanzierungskomponente ist inzwischen integraler Bestandteil spezialisierter Biotechs.

Profitabilität und Bilanzqualität verbessert

Schon seit 2022 ist Basilea operativ Cash-Flow positiv. Seitdem hat sich die Profitabilität kontinuierlich verbessert. Die Verschuldung wurde Jahr für Jahr deutlich abgebaut. U.a. wurden 2025 ausstehende Wandelanleihen im Volumen von 21.1 Mio. CHF mit Fälligkeit im Juli 2027 zurückgekauft. Das verbessert die Eigenkapitalquote und reduziert die Zinslast.

Geschäftsjahr 2025

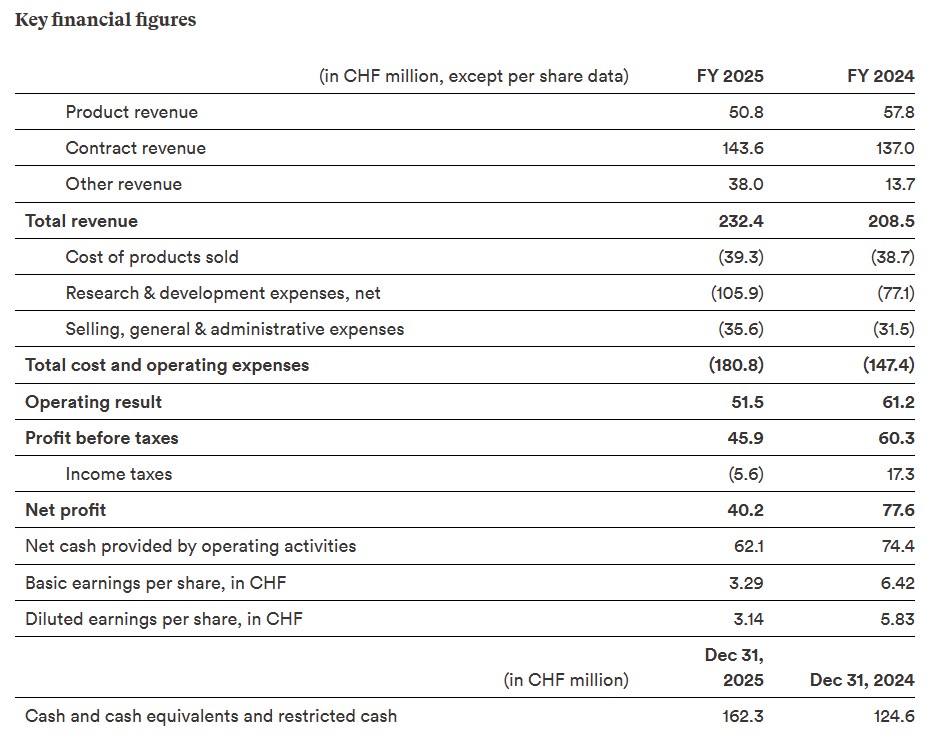

Basilea legte am 17. Februar 2026 den Jahresabschluss für 2025 vor. Als erste Reaktion an der Börse fiel der Kurs erstmal um rund 4% auf 53 CHF zurück. Der Grund dürfte sein, dass sich der operative Gewinn im Gegensatz zu sonstigen Zahlenreihen rückläufig entwickelte. Der Umsatz erhöhte sich 2025 um 11,4% auf 232.4 Mio. CHF, der operative Gewinn ging dagegen um 9.7 Mio. CHF auf 51.5 Mio. CHF zurück. Darin drücken sich die Kosten der Einlizenzierung des oben beschriebenen Wirkstoffkandidaten Ceftibuten aus. Es handelt sich um Upfront- und Milestone-Zahlungen in Höhe von 12 Mio. CHF. Ohne die Einlizensierung wäre also der operative Gewinn höher als im Vorjahr ausgefallen. Es ist eine vielversprechende Investition, die schon in wenigen Jahren für weniger tote Patienten in den Kliniken sorgen und positiv zur Umsatz- und Gewinnentwicklung von Basilea beitragen wird.

Zahlen im Detail

Bemerkenswert ist der Abbau der Verbindlichkeiten. Die Liquidität wurde um 30% auf 162.3 Mio. CHF gesteigert In der Umsatzzusammensetzung stechen die Positionen Contract Revenue und Other Revenue hervor. Ersteres sind Royalty-Zahlungen der globalen Vertriebspartner, letzteres sind Zuschüsse aus Förderprogrammen. Deutlich erhöht wurden die Aufwendungen für Forschung & Entwicklung. Die Steuerlast betrug 5.6 Mio. CHF, nachdem im Vorjahr noch Steuergutschriften von 17.3 Mio. CHF angefallen waren. Dieser Einmaleffekt hat sich in der Erfolgsrechnung bemerkbar gemacht, sollte aber nicht den Blick aufs Gesamtbild eintrüben.

Ausblick

Für das Geschäftsjahr 2026 avisiert Basilea ein Umsatzwachstum von rund 10%, das von den beiden kommerzialisierten Anti-Infektiva getragen wird. EBIT und Gewinn sollen um jeweils 20% steigen, da der Umsatzanteil der margenstärkeren Contract-Umsätze zunehmen wird. 20% höher sollen auch die Aufwendungen für Forschung & Entwicklung ausfallen, um die Kommerzialisierung der beiden Wirkstoffe in der Pipeline bestmöglich vorzubereiten. Die Mittefristplanung mit Namen Agenda 2030 sieht vor, dass die beiden Kandidaten in der Pipeline bis 2030 am Markt eingeführt sein werden. Bis dahin wird ein kumulativer Cash-Flow von Cresemba und Zevtera in Höhe von 600 Mio. CHF kalkuliert. Der Fokus wird auf der Entwicklung weiterer innovativer Therapien liegen, die jetzt noch in frühen Phasen sind. Bis zu 330 Mio. USD stehen aus den Co-Finanzierungstöpfen der Institution BARDA potenziell für die weitere Forschung & Entwicklung neuer Anti-Infektiva zur Verfügung. Dazu könnten weitere nicht-verwässernde Mittel anderer Förderinstitutionen kommen.

Fazit

Basilea ist sehr erfolgreich in der Nische der Anti-Infektiva aktiv. Die innovativen Therapien haben sich in kurzer Zeit zur ersten Wahl bei lebensbedrohlichen Hospital-Infektionen entwickelt. Seit vier Jahren schon ist das Unternehmen profitabel, bei steigender Tendenz. Die Bilanz ist gestärkt, die Möglichkeiten der nicht-verwässernden Finanzierungsoptionen werden bestmöglich ausgeschöpft. Der rückläufige Gewinn in 2025 ist auf einmalige Steuereffekte sowie die Einlizensierung eines vielversprechenden und hochwirksamen neuen Kandidaten für die Pipeline zurückzuführen. Da die Risiken begrenzt sind und die Chancen aufgrund der guten Wettbewerbsposition eindeutig überwiegen, erscheint die Aktie für Investoren mit mittel- bis längerfristigem Anlagehorizont als aussichtsreich.

David Veitch (CEO) & Adesh Kaul (CFO) präsentieren den Investment Case Basilea im Rahmen des HealthCare Investors Meeting von schweizeraktien.net am 31. März 2026 in Genolier.