Seit Anfang Juni 2025 werden die Aktien der Geoterra-Gruppe ausserbörslich gehandelt. Nun liegen die Zahlen für das Geschäftsjahr 2025 vor. Dem Ingenieurdienstleister ist es gelungen, den Umsatz um 11,9% auf 103.0 Mio. CHF zu steigern. Der Gewinn kletterte von 7.9 Mio. auf 8.7 Mio. CHF. Die Aktionäre sollen am Erfolg in Form einer Ausschüttung von 115 CHF je Aktie (Vorjahr: 109 CHF) partizipieren.

Plattform für Nachfolgelösungen

In einem Interview mit schweizeraktien.net im Januar 2026 kündigten Geoterra-CEO Eugenio Peduzzi und Finanzchef Rolf Keller bereits an, im Jahr 2025 die Umsatzgrenze von 100 Mio. CHF zu überschreiten. Dies ist auch gelungen. In der Strategie des Unternehmens spielt nicht nur organisches, sondern auch akquisitorisches Wachstum eine Rolle. Denn das Unternehmen, das bereits heute rund 20 Tochtergesellschaften umfasst, versteht sich als Plattform für Nachfolgelösungen im Ingenieurwesen.

Daher überrascht es kaum, dass 2025 rund ein Drittel des Umsatzwachstums aus der bestehenden Organisation stammte, während zwei Drittel durch die erstmalige Konsolidierung von drei neuen Firmen erzielt wurden. Im Jahr 2025 stiessen die Swisstraffic AG, Lukas Fritz+Partner sowie die Bonanomi-Gübeli AG zur Geoterra-Gruppe hinzu.

Alle Geschäftsbereiche verzeichnen Wachstum

Die Geoterra-Gruppe erzielte Wachstum in allen drei Geschäftsbereichen: Boden & Tragwerk, Geomatik & Infrastruktur sowie Messen & Dokumentieren. Wie aus dem Geschäftsbericht hervorgeht, zeigte sich der Geschäftsbereich Boden & Tragwerk stabil, die Auslastung war «konstant hoch» und die Aufträge langfristig gesichert.

Weniger optimistisch fällt die Einschätzung für den Bereich Geomatik & Infrastruktur aus. Hier spricht Geoterra von herausfordernden Rahmenbedingungen und nennt den Fachkräftemangel, den steigenden Margendruck im öffentlichen Beschaffungswesen sowie strukturelle Veränderungen in der amtlichen Vermessung als Gründe. Um auch in diesem Bereich langfristig stabile Ergebnisse zu erzielen, setzt Geoterra gezielt auf kleinere und mittlere Infrastrukturprojekte und baut das Kompetenzfeld Naturgefahren weiter aus.

Nach der Integration der Swisstraffic AG nutzt das Unternehmen im Bereich Messen & Dokumentieren datenbasierte Entscheidungsgrundlagen, die mithilfe von Sensortechnologie erstellt werden. Dies gilt auch für den Bereich Naturgefahren, in dem das Tochterunternehmen Terradata unter anderem bei den Bergstürzen in Graubünden in Brienz und Blatten im Wallis tätig ist.

EBITDA-Marge bei 15,5%

In der Erfolgsrechnung spiegeln sich die Aktivitäten in einem Nettoerlös wider, der um 14,2% auf 104.4 Mio. CHF anstieg. Der Betriebsertrag erreichte 103.0 Mio. CHF. Der grösste Aufwandposten ist bei Geoterra der Personalaufwand, der um 12,3% auf 64.7 Mio. CHF zunahm. Der Betriebsaufwand lag 2025 mit 80.1 Mio. CHF um 11,8% höher als im Vorjahr, was auch auf die Akquisitionen zurückzuführen ist.

Dennoch stieg das operative Ergebnis auf Stufe EBITDA um 14,9% auf 16.0 Mio. CHF, was einer Marge von 15,5% entspricht. Das EBIT fiel um knapp 1 Mio. CHF höher aus als im Vorjahr, ebenso der Jahresgewinn mit 8.7 Mio. CHF.

An der Generalversammlung vom 7. Mai 2026 wird vorgeschlagen, vom Jahresgewinn 5.4 Mio. CHF in Form einer Ausschüttung aus den Kapitaleinlagereserven in Höhe von 115 CHF je Aktie zu verwenden. Dies entspricht 62,0% des Jahresgewinns und liegt damit im Bereich der angestrebten Ausschüttungsquote von rund zwei Dritteln.

Die konsolidierte Bilanz zeigt ein solides Bild. Die Eigenkapitalquote erreichte 40,2%. Allerdings ist zu berücksichtigen, dass der Goodwill aus Akquisitionen mit dem Eigenkapital verrechnet und nicht aktiviert wird. Dies führt zu einem geringeren Eigenkapitalanteil, ermöglicht jedoch einen höheren Gewinnausweis.

Erhöht haben sich auch die langfristigen Bankverbindlichkeiten, die 2025 auf 10 Mio. CHF angestiegen sind. Die kurzfristigen sind von 13.8 Mio. CHF auf 5.3 Mio. CHF zurückgegangen.

Wachstum auch für 2026 angestrebt

Mit Blick auf das laufende Geschäftsjahr 2026 hält Geoterra gemäss Aussagen von CFO Rolf Keller an der langfristig ausgerichteten Wachstumsstrategie fest. Der Fokus liege weiterhin auf organischem Wachstum in den bestehenden Gesellschaften, gestützt auf eine insgesamt gute Auftragslage und die stabile Nachfrage nach den Dienstleistungen, so Keller auf Nachfrage von schweizeraktien.net.

«Vor diesem Hintergrund sehen wir grundsätzlich weiterhin Wachstumspotenzial», zeigt sich der CFO optimistisch. Ob dieses erneut im zweistelligen Bereich liegen werde, lasse sich aufgrund der zahlreichen Einflussfaktoren derzeit noch nicht sagen. Er betont jedoch, dass Akquisitionen weiterhin Teil der langfristigen Strategie bleiben. Derzeit befänden sich mehrere Projekte in Prüfung, wobei noch offen sei, ob daraus konkrete Transaktionen resultieren.

Fazit

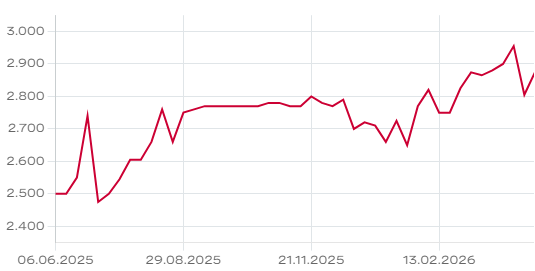

Die Aktien von Geoterra hatten einen guten Start auf OTC-X und sind seit dem Listing um fast 20% gestiegen. Zuletzt wurden 2’960 CHF je Aktie bezahlt. Bei einem Gewinn pro Aktie von 184.70 CHF ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16. Die Dividendenrendite liegt bei 3,9%. Damit erscheinen die Aktien nicht teuer.

Seit dem Listing auf OTC-X ist der Kurs der Geoterra-Aktie stetig gestiegen. Chart: otc-x.ch

Seit dem Listing auf OTC-X ist der Kurs der Geoterra-Aktie stetig gestiegen. Chart: otc-x.chAngesichts der Zunahme öffentlicher und privater Bau- und Infrastrukturprojekte in der Schweiz, der Herausforderungen im Verkehrsmanagement sowie zunehmender Naturgefahren dürfte das solide organische Wachstum in den kommenden Jahren anhalten. Auch die Regulierung ist ein Treiber für das Wachstum. Hinzu kommen Chancen durch weitere Übernahmen. Gerade für kleinere Ingenieurbüros und Unternehmen mit Nachfolgethematik bietet sich Geoterra als Partner an.

Für Anleger mit längerem Zeithorizont und Interesse an stabilen Ausschüttungen bleibt der Titel daher interessant. Zu beachten ist allerdings, dass sich rund 75% der Aktien im Besitz von Management und Verwaltungsrat befinden. Diese haben sich verpflichtet, ihre Aktien während einer dreijährigen Lock-up-Periode bis zum 5. November 2027 nicht zu veräussern.