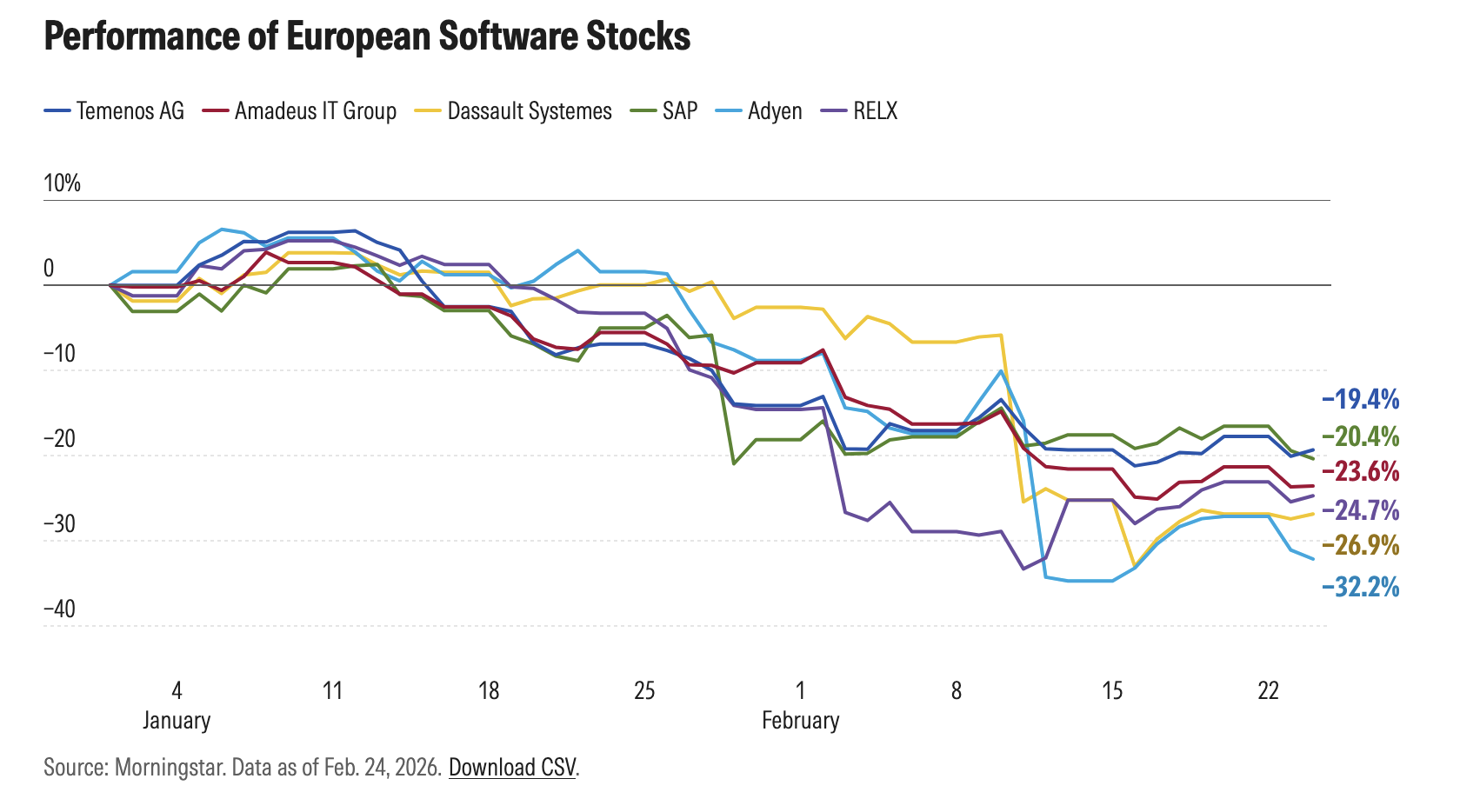

Während sich die Leit-Indizes in der Nähe ihrer Hochs bewegen, zeigen manche Sektoren tiefrote Vorzeichen. Der US-Software-Subindex verlor im Februar ein Viertel seines Wertes. Die Investoren verkauften KI-gefährdete Segmente und wandten sich den sicheren Häfen wie Konsumgüter-, Energie- und Pharma-Titeln zu. Der Franken als einzige Währung mit Gold-Charakter bleibt bei internationalen Anlegern gesucht.

Es war zwar absehbar, dass die überschäumende KI-Euphorie nach drei Jahre Hausse auch wieder einmal abflauen würde, doch Zeitpunkt und Ausmass erwischten die Marktteilnehmer im Februar doch auf dem falschen Fuss. Schon zuvor waren Fragen zur Nachhaltigkeit des US-Investment-Booms der Tech-Unternehmen aufgekommen, vor allem, weil immer mehr Fremdkapital zum Einsatz kommt. Allein Amazon, Alphabet, Microsoft und Meta wollen 2026 insgesamt 600 Mrd. USD investieren. Letztes Jahr waren es noch 350 Mrd. USD. Ein KI-Tool des Marktführers Anthropic gab Anfang Februar den ersten Anlass, die Geschäftsmodelle vieler Datenanbieter, Fachverlage und dann auch Software-und IT-Unternehmen ernsthaft zu hinterfragen. Selbst «solide» Titel wie IBM stürzten um 30% ab.

Gewinner und Verlierer an der SIX

An der Schweizer Börse lief der Februar relativ gut. Im SMI waren nur sechs Verlierer zu finden. Da jedoch keine Software-Titel dort vertreten sind, hinterliess der AI-Scare-Trade auch keine Spuren. Im Nebenwerte-Index SPIEXX sieht das anders aus. Der Banken-Software Spezialist Temenos erlitt schon im Januar einen Kursrutsch, der sich im Februar fortsetzte. In den ersten zwei Monaten des Jahres verlor die Aktie rund 20%. Ebenfalls schwach tendierten die Valoren von Also und SoftwareOne mit jeweils nahe 25% Kursverlust seit Anfang Jahr. Die sonstigen Verlierer stammen aus anderen Branchen wie Orior aus dem Lebensmittel-Sektor, Swatch im Luxus-Segment oder Rieter, der Textilmaschinenhersteller. Grossenteils sind die Probleme makroökonomisch begründet oder hausgemacht. Bei Swatch spielen beispielsweise die US-Zölle eine gewichtige Rolle.

Europäische Software-Aktien inkl. Temenos. Grafik: morningstar. com

Europäische Software-Aktien inkl. Temenos. Grafik: morningstar. comNervosität und Volatilität

Von den fünf kotierten Favoriten gaben SKAN Holding und Bachem im Februar nach. Ein Grund könnte das Kursdesaster bei Novo Nordisk sein. Eine Art Infektion. Studien zeigten, dass der Hoffnungsträger von Novo Nordisk dem Wettbewerbsprodukt von Eli Lilly unterlegen ist. Die Novo Nordisk Aktie hat inzwischen zwei Drittel ihres Wertes verloren. Zum Monatsende hin verbesserten sich die Kurse von Bachem und SKAN Holding wieder. Die verzeichneten Tiefs liegen höher als die vorangegangenen, was ein konstruktives Chartbild ergibt.

Kursverlauf der Aktie von Bachem in den letzten 2 Jahren. Chart: six-group.com

Kursverlauf der Aktie von Bachem in den letzten 2 Jahren. Chart: six-group.comVAT im Höhenflug

Kräftig zulegen konnte VAT, der Kurs erreichte mit 550 CHF ein neues historisches Hoch. Korrekturen sind immer möglich, doch eine Abschwächung der Nachfrage durch die Halbleiterindustrie zeichnet sich nicht ab. VAT und Galderma zählen zu den wohl höchst bewerteten Schweizer Aktien, weisen jedoch auch die stärksten Wachstumsraten und Gewinnperspektiven auf. Die relative Attraktivität nimmt deutlich zu, da viele börsenkotierte Unternehmen mit Schwierigkeiten kämpfen und schwache Geschäftszahlen melden.

Geberit erzielte 2025 ein Umsatzwachstum von 2,5% in CHF, aber 4,8% in Lokalwährungen. Die EBITDA-Marge wird bei 29,5% erwartet. Der Jahresabschluss 2025 soll am 12. März veröffentlicht werden. Im Februar gewann die Aktie 8,5%.

Zahlen von Espace Real Estate

Bei den auf OTC-X gelisteten Aktien überwogen trotz des frostigen Klimas an den Aktienmärkten die Pluszeichen. Deutlich vorrücken konnte der PS von Weleda. Espace Real Estate meldete einen um 31,2% gesteigerten Periodengewinn, der operative Gewinn erhöhte sich um 0.9 Mio. CHF auf 20.8 Mio. CHF. Die Dividende soll um 25 Rappen auf 6.50 CHF je Aktie angehoben werden. Leicht legten Geoterra Holding und SSE Holding zu. Letztere meldete überraschend eine Transaktion, die das Bild grundlegend ändert.

Aufstieg in die globalen Top 5 für SSE Holding

Das Sprengstoffgeschäft der SSE Holding soll in die französische EPC Groupe eingebracht werden. Im Gegenzug wird die SSE Holding dann mit 24,3% an EPC Groupe beteiligt und damit der zweitgrösste Aktionär sein. Damit verbunden ist ein Sitz im Board of Directors. Die Transaktion soll vorbehaltlich behördlicher Genehmigungen bis zum dritten Quartal 2026 abgeschlossen werden. Durch die Kombination würde der dominierende europäische Akteur im Bereich der zivilen Sprengstoffe entstehen. Strategisches Ziel ist der Aufstieg in die Liga der Global Top 5 im zivilen Sprengstoffsegment.

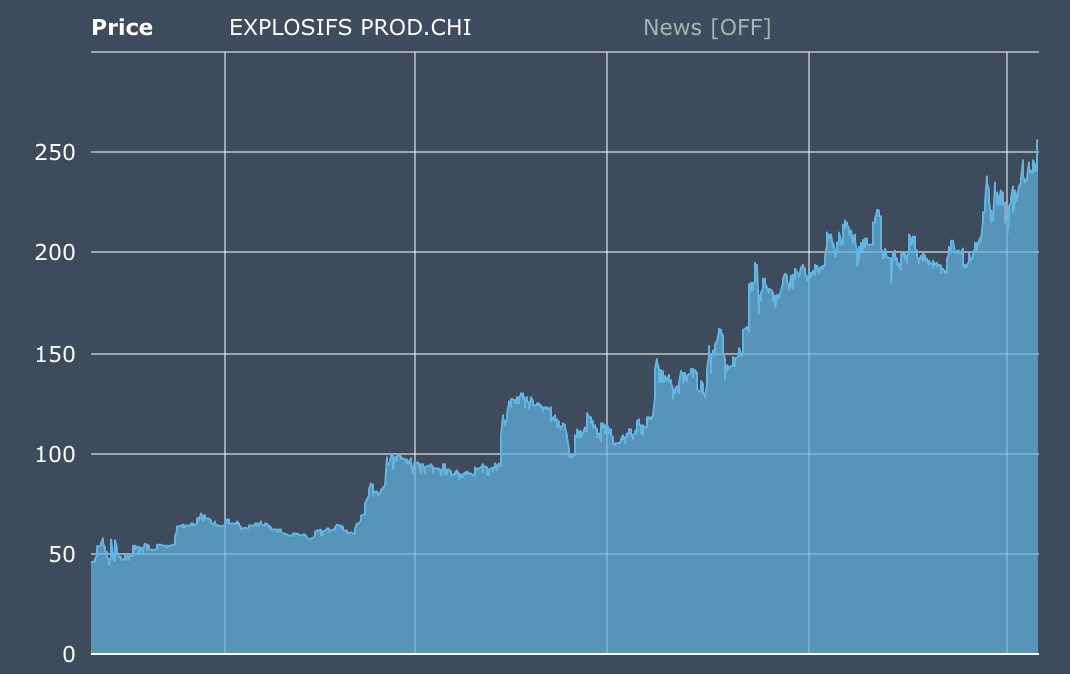

5-Jahres-Chart der EPC Groupe (EXPL):euronext.com

5-Jahres-Chart der EPC Groupe (EXPL):euronext.comNeue Expansionschancen

Die Aktie ist unter dem Kürzel EXPL an der Euronext kotiert. Der Name EPC steht für Explosifs Produit Chimiques. Das Unternehmen wurde vor 130 Jahren gegründet und ist damit fünf Jahre älter als SSE. Das Explosivgeschäft trägt über 40% zum Geschäftsvolumen bei. 2025 lag der EPC-Umsatz bei 592 Mio. Euro. Fast auf gleicher Höhe liegt die Marktkapitalisierung mit aktuell 558 Mio. Euro. In den letzten fünf Jahren hat sich der Aktienkurs auf 250 Euro verfünffacht. Als erste Reaktion auf die Meldung zur SSE-Transaktion gab die Aktie am 27. Februar um 1,5% nach. Doch auf lange Sicht scheint das Zusammengehen neue Expansionsmöglichkeiten zu schaffen. So profitiert die EPC Groupe von den vielen neuen Minenprojekten in Kanada, Afrika und dem Mittleren Osten. Das sind Märkte, die von SSE bisher nicht erschlossen wurden.