Die vorliegende Umfrage Regionalbanken und Kantonalbanken 2017 wird von der Zern & Partner GmbH seit 2014 jährlich erhoben und hat sich als feines Stimmungsbarometer für Befindlichkeiten, wahrgenommene Risiken und konkrete Geschäftsplanungen im Universum der Schweizer Regional- und Kantonalbanken erwiesen. In diesem Jahr wurde der Fragenkatalog zuerst erheblich gestrafft und dann durch einige neue, zeitgemässe Fragen wieder ergänzt. Auch der dieses Mal gewählte Schwerpunkt „Digitalisierung“ scheint genau den Nagel auf den Kopf zu treffen. Die Bankdirektoren jedenfalls sind mit den damit zusammenhängenden operativen und strategischen Fragen inzwischen sehr intensiv beschäftigt.

Um ein richtungsweisendes Ergebnis vorwegzunehmen: Die von den Bankverantwortlichen zu 69.2% erwartete weitere Verengung der Zinsmarge und die weiter überbordende Regulierung sowie die damit einhergehenden Kosten werden 2017 bei den grössten Herausforderungen, wenig überraschend, zu allererst genannt. Doch die drei weiteren „grössten Herausforderungen“ haben sich im Vergleich zum Vorjahr vollständig gewandelt. Auf Rang drei folgt dieses Jahr „Gewinnung der richtigen Mitarbeiter“, auf Rang vier „Digitalisierung“ und auf Rang fünf „Wettbewerbsintensivierung durch Nicht-Banken“. Noch im Vorjahr waren „Wettbewerbsintensivierung durch Banken“, „geopolitische Spannungen“ und „Konjunkturschwäche“ unter den fünf meistgenannten Herausforderungen.

Die Umfrage wurde Ende Mai an die CEOs von 50 Regionalbanken, 17 Kantonalbanken sowie sechs Finanzinstituten, die im selben Umfeld aktiv sind, versandt. Wie schon in den Vorjahren wurde die Umfrage anonym durchgeführt, wiederum mit der Internet-Umfrage-Software „Survey Monkey“. Im Zeitraum vom 24. Mai 2017 bis zum 7. Juni 2017 wurden die Fragen von 24 Regionalbanken, drei Kantonalbanken und vier weiteren Finanzinstituten beantwortet.

Von den 31 Umfrageteilnehmern haben 25 die Frage nach der Bilanzgrösse beantwortet. Demnach sind sechs Teilnehmer oder 24% Banken mit Bilanzsummen bis 500 Mio. CHF, 11 fallen in die Kategorie mittelgross mit Bilanzsummen zwischen 0.5 Mrd. CHF und 2.5 Mrd. CHF sowie acht in die Kategorie grosse Banken mit Bilanzsummen grösser als 2.5 Mrd. CHF. Durch die breite Verteilung über alle drei Grössenkategorien ist die Umfrage statistisch repräsentativ für die Industrie der Regionalbanken.

Einschätzung der Lage deutlich verbessert

Die gute Nachricht ist, dass die Teilnehmer an der Umfrage die Lage der Retailbanken viel besser als im Vorjahr einschätzen. Die durchschnittliche Bewertung auf einer Skala von 1-10 erreicht mit 6.96 einen neuen Höchstwert, nach 6.85 im Vorjahr und 6.68 in 2015. Dieses Jahr wurde in einer weiteren Frage nach der Einschätzung der Lage beim eigenen Institut gefragt. Die Antworten zeigen eine signifikante Steigerung des Durchschnittwertes um 0.6 Punkte gegenüber der Einschätzung zur Lage der Gesamtbranche auf 7.57.

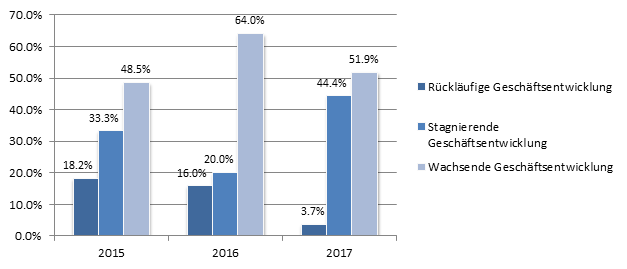

Die frisch gefundene Zuversicht schlägt sich auch klar erkennbar in den Antworten zur Frage zu den Erwartungen für die Geschäftsentwicklung in den kommenden drei Jahren nieder. Nur noch 3.7% erwarten eine rückläufige Geschäftsentwicklung. Im Vorjahr waren es noch 16% gewesen. Die Grafik zeigt die kontinuierliche Verbesserung der Einschätzungen während der vergangenen Jahre eindrücklich.

Und auch in der langfristigen Einschätzung ist per Saldo eine etwas positivere Note zu erkennen. Immerhin 14.3% erwarten, dass sich das Marktumfeld für Regionalbanken in 10 Jahren verbessert haben wird. Letztes Jahr waren es noch 12% gewesen. Und nur noch 32.1% erwarten, dass sich das Marktumfeld verschlechtern wird, gegenüber 36% im Vorjahr.

Regulierungsdichte und -kosten erreichen Schmerzgrenze

Soweit die erbaulichen Erkenntnisse, die das gesunde Selbstverständnis, die soliden Bilanzen und die durchaus zufriedenstellenden Geschäftsergebnisse in einem schwierigen Umfeld dokumentieren. Dass jedoch Regulierung und Zinsmarge auch dieses Jahr wieder als grösste Herausforderung eingestuft werden, zeigt, dass die Banken immer noch in deren Schatten operieren. Gravierend scheint, dass die Regulierungsdichte und ihre Kosten in der Wahrnehmung der Bankverantwortlichen nach einem leichten Rückgang von 2015 auf 2016 nun wieder deutlich stärker ihren Tribut fordern. Bei 7.5 auf der Skala von 1-10 ist die Schmerzgrenze definitiv erreicht.

Kapitulation – Verengung der Zinsmarge ad infinitum?

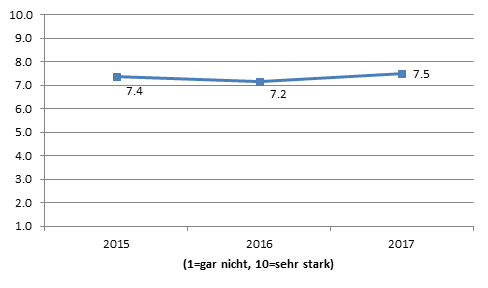

Vielleicht noch gravierender ist, dass 2017 kein einziger Bankverantwortlicher mehr an eine Ausweitung der Zinsmarge glaubt. 2016 hatten immerhin noch 8.3% damit gerechnet. Erst im Verhältnis zu 2015, als noch 66% der Befragte glaubten, dass sich die Zinsmarge in 5 Jahren ausweiten wird, wird jedoch der krasse Wandel der Erwartungen vollständig offensichtlich. Bemerkenswert ist in diesem Kontext, dass die Stressresistenz der eigenen Institute im Durchschnitt mit 7.64 etwas schwächer als im Vorjahr mit 7.8 eingeschätzt wird.

Die grössten Herausforderungen

Denn, obwohl die Lage besser als in den Vorjahren eingeschätzt wird: Die wirklichen Herausforderungen stehen den Regionalbanken noch unmittelbar bevor. Allerdings haben die Regionalbankdirektoren nunmehr klar erkannt, dass es nicht um den Wettbewerb im herkömmlichen Sinne geht, sondern um eine Schumpeter´sche Phase der „kreativen Destruktion“, bei der die neuen Wettbewerber nicht über Preis oder Menge oder Verpackung Marktanteile gewinnen, sondern mit Innovationen jenseits puren technologischen Fortschritts direkt ins Mark der etablierten Traditionsunternehmen zielen. Das wird offensichtlich bei der Detailbetrachtung der „grössten Herausforderungen“ 2016 und 2017.

Die „Wettbewerbsintensivierung durch Banken“ war 2016 sogar vor „verschärfte Regulierung“ die Hauptsorge neben der Zinsspanne. Von 25 abgegebenen Antworten fielen 21 in den Bereich 8-10 auf der Skala. Gemeint waren damit vor allem andere Regionalbanken, Kantonalbanken und Raiffeisenbanken. Grossbanken weniger und ausländische Banken und Privatbanken wenig bis gar nicht. Demgegenüber haben 2017 nur 12 Teilnehmen, also fast eine Halbierung zum Vorjahr, 8-10 Punkte erteilt. Entweder war die Wahrnehmung des Wettbewerbs durch andere Banken 2016 übersteigert oder die Retailbanken haben inzwischen erkannt, dass die wirklichen Konkurrenten durch andere Einfallstore kommen. Denn dieses Jahr ist „Wettbewerbsintensivierung durch Nicht-Banken“ auf Rang fünf der Herausforderungen – deutlich vor den Banken!

Unkonventionelle Konkurrenten betreten Arena

Noch genauer nachgefragt, und zwar nach „unkonventionellen Wettbewerbern“, werden die Umrisse der potenziellen Angreifer aus dem Cyberspace etwas deutlicher. Immerhin 33.3% der Teilnehmer haben Tech-Unternehmen wie Google und Apple bereits als mächtige Konkurrenten identifiziert. 14.8% der Regionalbanken rechnen mit dem Markteintritt von Social Networks wie Facebook, 11.1% mit dem von E-Retailern wie Amazon.

Kooperationen mit Fintech Start-ups nehmen stark zu

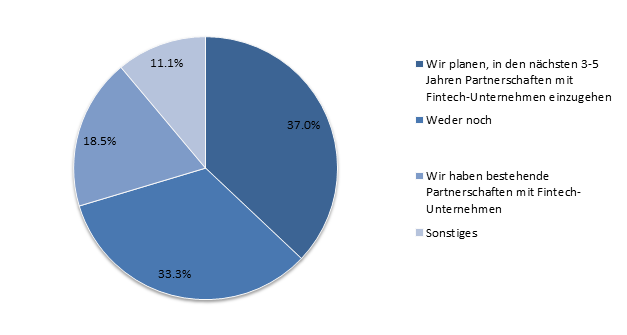

Fintech-Start-ups sind mittlerweile schon als feste Grösse in der neu entstehenden Unternehmenslandschaft in der Finanzindustrie etabliert. Sie werden von 29.6% der Umfrageteilnehmer als Wettbewerber erkannt. Doch das ist nicht alles. Inzwischen hat die traditionelle Finanzindustrie weitgehend erkannt, dass die Kooperation mit den Fintech Disruptoren ihren eigenen Interessen besser dient, als diese zu ignorieren oder zu bekämpfen. Volle 18.5% der Umfrageteilnehmer sind bereits in Kooperationen mit Fintech-Unternehmen involviert. Weitere 37% planen Kooperationen mit Fintechs in den nächsten 3-5 Jahren.

Kundenbindung zwischen Tradition und Disruption

Hierbei geht es für grosse und kleine Banken auch um einen Lernprozess. Gerade die Fintech Start-ups zeichnen sich aus Konsumentensicht durch leicht verständliche Navigation und transparente Prozesse aus, die wiederum zu einer hohen Kundenzufriedenheit und damit auch -bindung führen. Das ist genau das, was die Regionalbankdirektoren am meisten bewegt. Bei der Frage nach dem Rezept zur Kundenbindung zeigt die grosse Diversität der Antworten, dass „die Antwort“ noch nicht gefunden ist und vielleicht sogar nicht existiert, weil die Regionalbanken durchaus höchst unterschiedliche Wege gehen (wollen) und auch die Ausgangsbasis für jede Regionalbank anders ist.

Dreh- und Angelpunkt Digitalisierung

Ein vielschichtiges Verhältnis zur Kernfrage der Zukunftsfähigkeit, der Digitalisierung, wird in mehreren Fragen offenbar. So geben 2017 nun 78.6% der Umfrageteilnehmer an, eine Digitalisierungsstrategie zu haben, was eine signifikante Steigerung zu den lediglich 48% im Vorjahr darstellt. Das heisst aber auch, dass sechs der 28 Institute, die die Frage beantwortet haben, noch immer keine Digitalisierungsstrategie entwickelt haben. Drei Teilnehmer haben die Frage nicht beantwortet. Offensichtlich ist es ein Erkenntnisprozess, der erst langsam zu konkreten Umsetzungen führt.

Wachstumstreiber und/oder Existenzbedrohung?

Die Ambivalenz bei der Digitalisierung wird noch deutlicher in der Frage, was die Digitalisierung für das Institut bisher bedeutet, Wachstumstreiber, Existenzbedrohung oder beides. Für Letzteres entscheiden sich immerhin 27.6%, Nur für 3.4% oder einen Teilnehmer ist es eine Existenzbedrohung, für 20.7% ein Wachstumstreiber. Allerdings ist auch vielsagend, dass 37.9% angeben, dass die Digitalisierung für ihr Institut ohne Bedeutung ist. Ein typischer Kommentar lautet: „Follower-Strategie im Bereich Digitalisierung“.

Unzufriedenheit mit der Umsetzung der Digitalisierungsstrategie

Entsprechend unzufrieden sind die Teilnehmer der Umfrage mit den eigenen Fortschritten bei der Umsetzung, sowohl auf der Kundenseite als auch in der Verarbeitung. Die Bewertungen liegen mit 4.5 und 4.95 auf der bis zehn reichenden Skala recht niedrig. Ein direkter Vergleich mit dem Vorjahr wird nicht angestellt, da die Zusammensetzung der Umfrageteilnehmer doch etwas verändert ist; aber eine höhere Zufriedenheit mit dem Erreichten lässt sich jedenfalls nicht erkennen. Keine einzige Antwort ist höher als bei 8 Skalenpunkten angesiedelt.

Transformationsprozesse

Nur in der Hälfte der Antworten bei der Frage nach den Kernkompetenzen wird jedoch erkennbar, dass die Mitarbeiter bereits als Stärke eingeschätzt werden, etwa: „Fachwissen in allen Bereichen der Finanzdienstleistung. Durch die Digitalisierung gewinnt die Beratung vor Ort“. Die andere Hälfte scheint auf technische Lösungen zu setzen und „die Kundenschnittstellen“ strategisch in den Kernprozessen definieren zu wollen. Doch nachgefragt, welchen Aspekten neben den technologischen die Bankdirektoren die höchste Bedeutung zumessen im Digitalisierungsprozess, entsteht ein etwas anderes Bild der Zukunft. „Tranformationsmanagement“, Kulturwandel“ und „Mind-Set“ werden jeweils mehrfach angeführt. „Mitarbeiter-Ausbildung“ und „Fach- und Sozialkompetenz der Mitarbeitenden“ sind typische Aussagen. Am anderen Ende des Spektrums finden sich aber auch Aussagen wie: „Verhalten Kundenberater (Mensch und Maschine)“ oder „Prozessoptimierung. Alles, was eine Maschine kann, wird damit erledigt. Der Mensch gewinnt überall dort, wo die Maschine hilft“. Etwas verblüffend, aber vielleicht der Wahrheit am nächsten lautet eine Antwort: „Dass der Mensch allgemein dies alles noch begreifen und fassen muss“.

Chancen werden entschlossen genutzt

Aus dem Blickwinkel der „grössten Wachstumsmöglichkeiten“ hat sich nur oberflächlich im Ranking der Top 3 wenig geändert. Rang 1 bleibt unverändert zu 2016 „stärkere Diversifikation der Erträge“, gefolgt von „Ausweitung der Kreditvergabe“, ebenfalls unverändert auf Rang 2. Lediglich Rang 3 hat sich von „Erweiterung des Produkt- und Dienstleistungsangebots“ in 2016 nun zu „Lancierung von digitalen Angeboten“ geändert. Ein weiteres Indiz dafür, dass die Digitalisierung Eingang in die operativen wie strategischen Geschäftspläne gefunden hat.

Doch bei genauerem Vergleich zeigt sich, dass die Antworten zur Diversifikation dieses Jahr sehr viel stärker am Top-Ende der Skala geclustert sind, wohingegen es im Vorjahr die Mitte der Skala war. Das gilt in etwas vermindertem Ausmass auch für die Ausweitung der Kreditvergabe. Das ist zwar für Banken, deren Hauptgeschäft die Kreditvergabe ist, nicht überraschend, aber die relative Zurückhaltung der Vorjahre ist doch augenscheinlich einer etwas aggressiveren Kreditvergabepolitik gewichen. Prozyklisch.

Divergierende Einschätzungen zur Konsolidierung

Auch bei der Frage nach der Konsolidierung in der Branche ist 2017 im Rahmen der „grössten Wachstumsmöglichkeiten“ eine klar entschlossenere Haltung zu erkennen. Jeweils zwei Teilnehmer geben hohe und höchste Relevanz an sowie weitere sechs Teilnehmer acht Skalenpunkte. Im Vorjahr waren bei den Antworten die beiden höchsten Skalenpunkte gar nicht gewählt worden, und die Antworten waren breit verteilt in den unteren zwei Dritteln der Skala angesiedelt.

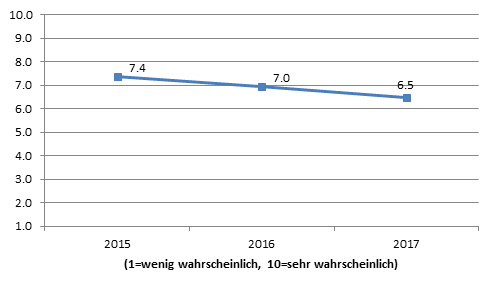

In verblüffendem Kontrast dazu ist die durchschnittliche Erwartung zur Wahrscheinlichkeit, dass es im Retailbanking zu konkreten Fusionen und Übernahmen kommt, im Vergleich zu den Vorjahren deutlich gesunken. Der Durchschnittswert 2017 beträgt nur noch 6.5, nach 7.0 in 2016 und sogar 7.4 in 2015!

Massnahmen spiegeln Prioritätensetzungen wider

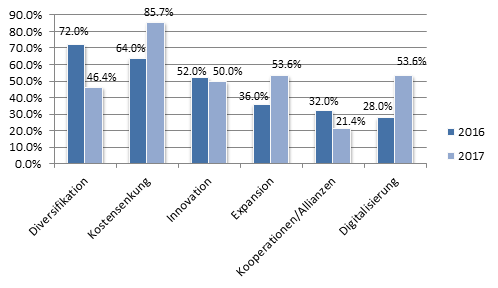

Zum Abschluss der Reality-Check. Schlagen sich die Pläne, Erkenntnisse und Einsichten auch in konkreten Massnahmen nieder? Ja, und zwar sehr deutlich. So waren Kostensenkungen schon in den Vorjahren eine der häufig genannten Massnahmen, doch 2017 liegt der Wert mit 85.7% nochmals deutlich über dem schon hohen Vorjahreswert von 64%. Letztes Jahr war Diversifikation mit 72% die meistgenannte Massnahme, dieses Jahr jedoch, nach der Umsetzung der Vorjahrespläne, wird Diversifikation nur noch von 46.4% der Teilnehmer genannt. Deutlich stärker genannt werden 2017 dagegen Digitalisierung mit 53.6% nach nur 28% im Vorjahr sowie Expansion mit 53.6% nach 36% im Vorjahr.

Neue Thesen

Die Thesen aus den Vorjahren haben sich im Zeitverlauf durchaus als weitgehend zutreffend erwiesen. Dennoch ist durch die jeweiligen Fragestellungen und ihre Beantwortung neues Wissen geschaffen worden, bei dessen Interpretation und, mehr noch, den artikulierten Thesen vielleicht voreilige Schlüsse gezogen wurden. So hat sich die Erwartung von M&A-Transaktionen über die Vorjahre zwar verdichtet, doch bislang ist die Konsolidierung der Retailbanken im als over-banked eingeschätzten Schweizer Markt ausgeblieben. Vielleicht laufen die Verhandlungen schon auf Hochtouren, genauso gut ist aber auch möglich, dass die detailliert ausgearbeiteten Expertisen und Wertgutachten im Safe begraben bleiben.

Denn ein wichtiger Punkt bei allen Unternehmensentscheidungen, die die Menschen betreffen, sind soziokulturelle Aspekte, ob bewusst oder nicht. Das zeigt sich bei den bisher nicht erfolgten Fusionen und Übernahmen, aber auch bei der geografischen Expansion. Am deutlichsten aber zeigt es sich bei der omnipräsenten „Digitalisierung“. In den Vorjahren herrschte der Eindruck, dass alles damit Zusammenhängende ignoriert und bestenfalls als Spielerei betrachtet wurde. Oder eine Pflicht, deren Erfüllung so lang als möglich aufgeschoben wird. Und weil es bei den meisten Regionalbanken so war, kam kein Handlungsdruck auf. Noch 2016 hatte mehr als die Hälfte der Regionalbanken keine Digitalisierungsstrategie formuliert. Erst jetzt, so scheint es, ist die Erkenntnis gereift, die digitalen Opportunitäten nutzen zu müssen, um überlebensfähig zu sein, auch wenn das wohl nur die Hälfte der Teilnehmer so unterschreiben würde.

Unsere Thesen nach Auswertung der vierten jährlichen Umfrage lauten:

- Die Digitalisierung droht zum Menetekel (Warnzeichen) der Regionalbanken zu werden. Die teilweise schlafwandlerische und späte Herangehensweise sowie die eher passive Adoption als „First Follower“ sind im Wesen reaktiv und wenig geeignet, um erkennbare Durchschlagskraft bei der Kundenbindung und -findung zu entwickeln. Statt „proaktivem“ Aktivismus sollten besser Ziele formuliert und an der Strategie zu deren Umsetzung diszipliniert gearbeitet werden.

- Die intensivierten Kooperationen mit Fintech-Unternehmen sind Ausdruck des spät erwachten digitalen Lernwillens und der Erkenntnis, dass der „Kelch“ der Digitalisierung nicht an den Banken vorbeigeht. Es ist ein gutes Zeichen, wenn auch vielleicht zu spät.

- Erst aus dem Vergleich mit den Vorjahresumfrageergebnissen wird erkennbar, dass die Retailbanken den Ernst der Lage erkannt haben und mit sehr viel grösserer Entschlossenheit ihre jeweiligen Strategien verfolgen. Dabei ist eine grosse Bandbreite von Stossrichtungen zu beobachten. Wer sich für geografische Expansion entschieden hat, realisiert die Pläne schnell. Diejenigen, die auf Konsolidierung setzen, arbeiten konzentriert daran.

- Vielfach ist auch der für den „Transformationsprozess“ erforderliche „Kulturwandel“ zur Priorität geworden. Den Bankverantwortlichen wird zunehmend bewusst, dass Qualität, Ausbildung und Engagement der Mitarbeiter eine, wenn nicht die entscheidende Grösse ist in der notwendigen Differenzierung und Profilierung ihrer Bank. Nicht wenige Bankverantwortliche fragen sich auch, ob der bestehende Personalbestand überhaupt „transformationsfähig und -willig“ ist. Und wie der „Mind-Set“ geändert werden kann. Ein gewichtiger, vielleicht übersehener Faktor hierbei ist, dass das Durchschnittsalter bei den Banken zu hoch, ist um einen zeitgemässen und vom verschärften Wettbewerb geforderten „digital mind-set“ erwarten zu können. Verjüngung tut Not.

- Die Zentralbankpolitiken der entwickelten Länder haben eine „monetäre Kunstwelt“ geschaffen, in der die Gesetze des Marktes (zeitweilig) ausser Kraft gesetzt sind. Dies hat disruptiven Geschäftsmodellen, die nicht kapitalintensiv sind, ein weites Einfallstor geöffnet. Die Dynamik überrollt die etablierten Player zumindest mental, weil die Marktpenetration in beschleunigtem Tempo erfolgt und der Wettbewerb von ausserhalb der herkömmlichen Eintrittsbarrieren durch „unsichtbare“ Konkurrenten erfolgt.