Nachdem die an der SIX kotierte europäische Energiegruppe Alpiq Holding AG bereits Mitte November 2015 im Rahmen einer Pressemitteilung darüber informiert hatte, dass sie den Verkauf ihrer Beteiligung von zuletzt 38.7% an der auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) gelisteten AEK Energie AG mit Sitz in Solothurn prüft, gab es einige Spekulationen rund um den regionalen Energieversorger im Schweizer Mittelland. Ziel der Veräusserung sei es, mit den aus dem Verkauf frei werdenden Mitteln auf Ebene Alpiq die Nettoverschuldung weiter zu reduzieren. Die bereits 1894 als «Gesellschaft des Aare- und Emmenkanals» gegründete AEK versorgt im Raum Solothurn rund 40’000 Endkunden mit Strom (vgl. auch Studie von OTC-X-Research zur AEK Energie AG, 08-2015).

Mehrere Interessenten für AEK

Das Oltner Tagblatt berichtete Ende November 2015 in einem lesenswerten Beitrag über die „attraktive Braut“ AEK und verschiedene lokale Akteure aus der Energiewirtschaft, die aus den unterschiedlichsten Gründen ein Interesse am Aufbau oder der Aufstockung einer AEK-Beteiligung haben könnten. Als mögliche Interessenten an einem Anteilserwerb genannt wurden Regio Energie Solothurn sowie die genossenschaftlich organisierten Elektra Birseck Münchenstein (EBM) und Elektra Baselland Liestal (EBL). Pikant daran ist, dass die genannten Interessenten bereits heute schon direkt oder auch indirekt mehr oder weniger grössere „Kleinaktionäre“ der AEK Energie AG sind (EBM, EBL) bzw. waren (Regio Energie Solothurn).

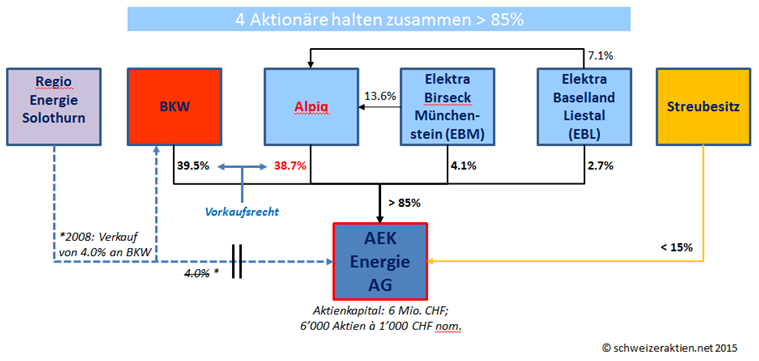

Unser Schaubild zeichnet die bestehenden, vielfältigen Verästelungen im Aktionariat der AEK Energie AG nach. EBM und EBL sind heute bereits direkt mit 4.1% (EBM) bzw. 2.7% (EBL) an der AEK beteiligt. Daneben halten sowohl EBM wie EBL auch eine Beteiligung von 13.6% (EBM) bzw. 7.1% (EBL) an der Alpiq, und über die Alpiq sind sie dann zusätzlich zur direkten Beteiligung auch indirekt über die rechnerische Zuordnung in grösserem Umfang an der AEK Energie AG beteiligt. Die aufgrund komplementärer geografischer Ergänzungen in den Versorgungsgebieten als mögliche Kaufinteressentin erwähnte Regio Energie Solothurn, die sich vollständig im Besitz der Einwohnergemeinde Solothurn befindet und das Stadtgebiet Solothurn mit Strom versorgt, geniesst insofern eine Sonderrolle, als dass sie 2008 ein 4%-Paket an der AEK Energie AG an die BKW AG verkauft hat und damit zum Vorteil der BKW AG zum „Königsmacher“ im AEK-Aktionariat wurde. Seit dieser Transaktion ist die BKW AG mit 39.5% grösste Aktionärin, dicht gefolgt von der Alpiq Holding AG mit dem nun zum Verkauf stehenden Aktienpaket von 38.7%. Weniger als 15% des Aktienkapitals bzw. weniger als 900 Aktien befinden sich im Streubesitz.

BKW-Chefin bekräftigt im Interview ihr Interesse

Theoretisch sind viele Konstellationen denkbar, und es erscheint auch möglich, dass die Energielandschaft im Grossraum Solothurn mit den Alpiq-Planspielen plötzlich in Bewegung gerät. Allerdings hat die BKW AG und ihre CEO Suzanne Thoma bei allen Gedankenspielen über „wer-mit-wem“ und mögliche Mitbieter in einem Interview mit der Berner Zeitung vom 19.12.2015 (Online-Ausgabe) klargestellt, dass die BKW gemäss einem Vertrag aus dem Jahr 1928 (!) ein Vorkaufsrecht auf den von der Alpiq gehaltenen Anteil hat und auch interessiert ist, dieses Paket zu übernehmen. Thoma lobt die AEK als „gut geführte Firma, die Gewinne schreibt“ und skizziert die Vorteile einer Partnerschaft mit der BKW auch für die AEK und ihre Kunden. Sie macht deutlich, dass „bis jetzt zwei gleich starke Aktionäre das Sagen (gehabt haben), die in gewissen Fragen nicht immer die gleiche Meinung haben“ – und hofft, dass diese „strategisch anspruchsvolle Situation“ nun „geklärt“ werden kann.

Welche Rolle spielen Strombezugsverträge bei der Bewertung?

Falls die BKW ihren Hut in den Ring wirft (wovon wir nach diesem Interview ausgehen) und zum Zuge kommt, hält die BKW im Anschluss knapp 80% der AEK-Anteile. Dies schränkt faktisch die weiteren Planspiele erheblich ein – auch wenn Suzanne Thoma betont, dass ein Erwerb der Alpiq-Anteile nur erfolgt, „sofern der Preis auf einer vernünftigen betriebswirtschaftlichen Bewertung beruht.“ Über den „vernünftigen betriebswirtschaftlichen Preis“ kann man im Fall der AEK länger philosophieren, da u.a. der Strombezug als wichtigster (grösster) Aufwandsposten über langfristige Energiebezugsverträge mit den Hauptaktionären BKW und Alpiq (noch) geregelt wird. Nach Kenntnis des Verfassers sind die Details dieser Strombezugs- und -lieferverträge nicht öffentlich, was eine Bewertung der AEK Energie AG zumindest aus Sicht der aussenstehenden Aktionäre erschwert und im Falle einer weitergehenden Strukturmassnahme – etwa einem Übernahmeangebot an den Streubesitz – zu berücksichtigen ist. 2014 wurden immerhin 97% der Energie (Vj. 98%) bei den Hauptaktionären beschafft (Quelle: GB 2014, S. 56). Unabhängig davon: In jedem Fall wird die BKW an der AEK beteiligt bleiben und ihrerseits keine Aktien verkaufen. Wie CEO Thoma – früher selbst im Verwaltungsrat der AEK Energie AG und politisch auch im Kanton Solothurn gut vernetzt – im Gespräch mit der Berner Zeitung weiter ausführt, prüft die BKW auch – wenn sie in eine Mehrheitsposition bei der AEK kommt – die Abgabe eines Übernahmeangebots an die anderen beteiligten AEK-Aktionäre.

Alpiq als börsenkotierte Firma muss im Interesse der eigenen Aktionäre nach schwierigen Jahren alle möglichen (Verkaufs-)Optionen gründlich und insbesondere auch nach finanziellen Kriterien prüfen. Alpiq hat nichts zu verschenken. Auch „politische Aspekte“ sollten hier im Interesse der eigenen Aktionäre und der eigenen Unternehmenssituation bei der Entscheidung über den Käufer diesmal keine Rolle spielen. Wenn sich Alpiq für einen Verkauf entschieden hat, muss es das Ziel der Gesellschaft sein, die knapp 39% zu einem möglichst hohen und nicht zu einem politischen Preis zu veräussern. Deshalb war es aus Sicht der Alpiq auch richtig, den beabsichtigten Verkauf der Position öffentlich zu machen – und die AEK-Beteiligung faktisch mit der Medienmitteilung vom November „ins Schaufenster“ zu stellen. Nur so lassen sich überhaupt marktgerechte Preise erzielen, wenn es potenziell mehrere Interessenten gibt – ungeachtet bestehender Vorkaufsrechte, die augenscheinlich nur das Vorkaufsrecht an sich festlegen, nicht aber ex ante den Preis definieren. Die AEK als „attraktive Braut“ (Oltner Tagblatt) ist nicht nur geografisch aufgrund ihres Versorgungsgebiets attraktiv, sondern auch wirtschaftlich – und attraktive Bräute haben eben ihren Preis. Gleichwohl gehen wir davon aus: An der BKW führt hier kein Weg vorbei, und die BKW macht am Ende das „Rennen“, das vielleicht gar keines ist, um das Alpiq-Paket.

Die Aktie der AEK Energie AG wurde auf OTC-X zuletzt zu 26’000 CHF (18.12.2015) gehandelt. Die Titel werden aktuell (22.12.2015) zu 24’250 CHF gesucht und zu 29’000 CHF angeboten. Auf Basis der zuletzt für das GJ 2014 bezahlten Dividende (800 CHF) liegt die Dividendenrendite bei attraktiven 3% (Ausschüttungsquote um 50%). Die AEK-Aktie notiert auf Basis der zuletzt bezahlten Preise moderat unter Buchwert. Angesichts der absehbaren Veränderungen im Aktionariat und einer möglichen „Neuausrichtung“ in Richtung BKW empfehlen wir bereits investierten Anlegern, engagiert zu bleiben. Die Kursrisiken erscheinen uns auf diesem Niveau nicht zuletzt mit Blick auf die Dividende und die effektive Gewinnsituation, die sogar höhere Dividenden erlauben würde, als begrenzt. Zu beachten ist in jedem Fall die strukturell bedingt sehr tiefe Handelsliquidität in der AEK-Aktie – eine direkte Folge der Aktionärsstruktur.