Die an drei Standorten erfolgreich tätige und auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) gehandelte Luzerner Immobiliengesellschaft Konkordia AG probt den Spagat: Einerseits blickt die Gesellschaft auf ein erneut sehr erfolgreiches Geschäftsjahr 2016 mit deutlichen Ergebnissteigerungen zurück, andererseits stimmt sie die Aktionäre gleichzeitig auf tiefere Mietzinseinnahmen aus ihren Gewerbeflächen im laufenden Geschäftsjahr 2017 sowie Investitionen in der Grössenordnung von 25 bis 30 Millionen CHF in ein Neubauprojekt in Dierikon LU in den Folgejahren bis Ende 2019 ein.

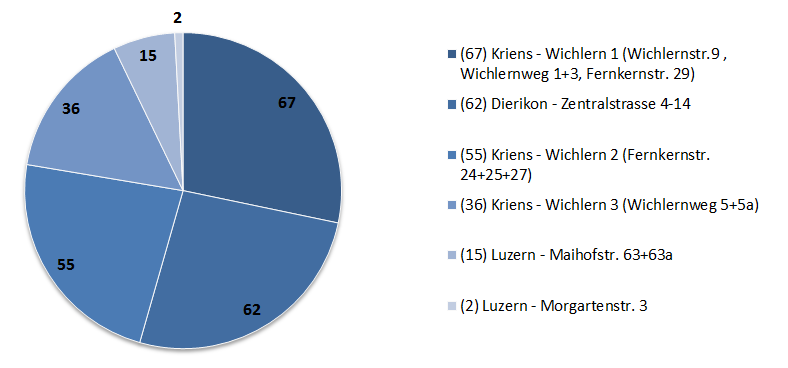

Insgesamt verwaltete die Konkordia AG zum Bilanzstichtag 31. Dezember 2016 – gleichbleibend zum Vorjahr – 237 Wohn- und 17 Gewerbeeinheiten sowie mehrere hundert Parkplätze/Garagen/Einstellhallenplätze in eigenen Liegenschaften. Die Verteilung der Wohnungen auf die einzelnen Standorte ist dabei wie folgt:

Gemessen am unveröffentlichten Wert des Liegenschaftsportfeuilles entfallen gemäss dem Geschäftsbericht unverändert 64% des Wertes auf Kriens, 27.5% auf Dierikon und 8.5% auf Luzern.

Mietertrag steigt leicht um 0.5% auf 4.54 Mio. CHF – Jahresgewinn klettert um 9% auf 1.47 Mio. CHF

Die Konkordia AG erwirtschaftete im Geschäftsjahr 2016 einen um 0.5% leicht höheren Mietertrag von 4.54 Mio. CHF bei einer „fast permanenten Vollvermietung„. Mehr als 80% der Erträge wurden dabei durch die Vermietungen von Wohnungen erzielt. Im Wohnungssegment lag der Leerstand über das gesamte Portfolio bei „null“. Das betriebliche Ergebnis auf Stufe EBITDA verbesserte sich dank tieferer Verwaltungsaufwendungen und eines um fast 30% auf 111’943 CHF rückläufigen sonstigen Aufwands leicht von 3.4 Mio. CHF auf 3.5 Mio. CHF. Abschreibungen wurden im steuerlich maximal zulässigen Umfang getätigt und machten – wie schon im Vorjahr – gut 1 Mio. CHF aus.

Das betriebliche Ergebnis vor Zinsen und Steuern (EBIT) erhöhte sich von gut 2.3 Mio. CHF um 4.5% auf knapp 2.5 Mio. CHF. Der Finanzaufwand war im Vergleich zum Vorjahr 2015 in einem anhaltend freundlichen Zinsumfeld für Investoren nochmals um fast 3% auf etwa 0.75 Mio. CHF rückläufig.

In der Summe konnte der Jahresgewinn nach Steuern um 9.0% auf knapp 1.5 Mio. CHF oder knapp 262 CHF pro Aktie gesteigert werden, wobei diese Kennzahl aufgrund der grosszügigen Abschreibungspolitik letztlich wenig aussagekräftig ist.

Kündigungen bei Gewerbeliegenschaften in Luzern und Kriens führen zu Mietzinseinbussen 2017

Das gute Ergebnis 2016 wird jedoch von einer sich 2016 und 2017 verschlechternden Situation bei den Gewerbeflächen, die relativ zur Wohnungsvermietung im Gesamtportfolio nur von nachrangiger Bedeutung sind, getrübt. In der 2014 erworbenen Liegenschaft Maihofstrasse 63/63a in Luzern führte die Kündigung eines gewerblichen Mieters im Erdgeschoss zu einem Leerstand, der nach Kenntnis des Verfassers zumindest bis vor wenigen Wochen andauerte.

Auch in der Liegenschaft Fenkernstrasse 29 (Kriens, Wichlern 1) führte die Auflösung des dort seit über 30 Jahren im Erdgeschoss beheimateten Lebensmittelgeschäfts per Ende Februar 2017 ebenfalls zu einem Leerstand im gewerblichen Bereich. Die Gesellschaft strebt für diesen Standort „nach den nötigen Instandstellungsarbeiten“ eine Wiedervermietung für Mitte 2017 an. Allerdings geht die Konkordia AG selbst davon aus, dass „im Bereich der Verkaufsflächen mit eher längeren Leerständen zu rechnen ist„. In diesem Zusammenhang stimmt die Gesellschaft die Aktionäre im Geschäftsbericht 2016 auch darauf ein, dass aufgrund der Situation bei den Gewerbeflächen in Luzern in der Maihofstrasse 63/63a und in Kriens in der Fenkernstrasse 29 im laufenden Geschäftsjahr von „tieferen Mietzinseinnahmen“ auszugehen ist – mit entsprechenden Konsequenzen auf den Bruttoertrag.

Dividende bleibt konstant bei 60 CHF

Die Dividendenhöhe bleibt angesichts der guten Entwicklungen im abgelaufenen Geschäftsjahr 2016 konstant bei 30% vom Nominal, was 60 CHF je Aktie oder einer Dividendenrendite von 1.5% auf Basis der zuletzt bezahlten OTC-X-Preise von 4’000 CHF entspricht. Unsere Einschätzung aus dem Vorjahr, dass die Konkordia AG zumindest auf Dividendenkontinuität setzt, hat sich damit bestätigt.

Zukauf einer Landparzelle in Dierikon LU und Planung einer grossvolumigen Überbauung mit einem Investitionsvolumen zwischen 25 und 30 Mio. CHF

In unserem Blog-Beitrag vom 1. Juni 2016 hatten wir es bereits angedeutet: Die von der Gesellschaft seit 2015 geführten „Sondierungsgespräche“ mit der Gemeinde Dierikon LU betreffend eines Landerwerbs mündeten schlussendlich im Kauf der Nachbarparzelle der bestehenden Konkordia-Überbauung Chlihus I. Die Bevölkerung von Dierikon hat der Überführung der Parzelle von der öffentlichen Zone in eine neue Wohnzone W3 sowie einem Verkauf an die Konkordia AG im September 2016 zugestimmt.

Die Konkordia AG beabsichtigt, bis Ende 2019 auf dem neu erworbenen Grundstück in der Grösse von knapp 6’000 m2 eine neue Überbauung zu realisieren, die rund 50 Wohnungen unterschiedlicher Grösse (2 1/2 bis 5 1/2-Zimmer-Wohnungen) umfasst. Mit dieser Erweiterung des Angebots von qualitativ gutem Wohnraum in Dierikon LU will die Konkordia AG nach eigenen Angaben beweisen, dass „eine nachhaltige Investitionspolitik das Zentrum von Dierikon positiv aufwerten wird„.

Das grossvolumige Immobilienprojekt in Dierikon LU mit einem geschätzten Gesamtinvestitionsvolumen zwischen 25 und 30 Mio. CHF soll in den Jahren 2018 – 2019 unter früher Einbeziehung der Gemeinde und der Nachbarschaft realisiert werden. Der so unter Federführung des lokalen Architekturbüros Lütolf und Scheuner Architekten GmbH reifende und „im Einklang mit der kommunalen Entwicklung“ stehende Gestaltungsplan wird im Sommer 2017 zur Genehmigung vorgelegt.

Bei einer Vollvermietung soll das neue Projekt in Dierikon LU nach Fertigstellung zusätzliche Mieteinnahmen von 1.2 Mio. CHF generieren, was bei einer geplanten Investition zwischen 25 und 30 Mio. CHF einer Investitionsrendite zwischen 4 und 4.8% brutto entspräche. In einem extremen Tiefzinsumfeld, wie seit einiger Zeit vorliegend, kann dies attraktiv sein.

Finanzierungsstruktur der Investition noch unklar – Eigenkapitalerhöhung aber im Bereich des Möglichen

Über die geplante Finanzierungsstruktur dieser neuerlichen Grossinvestition der Konkordia AG – Eigenkapital, Fremdkapital oder eine Kombination beider Kapitalien – ist zum heutigen Zeitpunkt nichts bekannt.

Rein optisch bewegt sich die ausgewiesene Eigenkapitalquote bereits 2016 mit etwa 15% bei einer Bilanzsumme von 63 Mio. CHF auf einem eher niedrigen Niveau, ist aufgrund der historisch grosszügigen Abschreibungspolitik und der gewachsenen stillen Reserven allerdings praktisch unproblematisch.

Eine komplett fremdfinanzierte Investition über etwa 30 Mio. CHF in den Folgejahren wäre im aktuellen (Zins-)Umfeld bilanziell – und auch ertragsseitig – sicherlich möglich und darstellbar, würde die Kennzahlen der Gesellschaft aber nicht unwesentlich beeinflussen und die bilanzielle Optik auch etwas strapazieren. Schon heute hat die Konkordia AG mit einem Fremdkapital von 52.7 Mio. CHF bei einer Bilanzsumme von 63 Mio. CHF ein in absoluten Grössen signifikantes Fremdkapitalexposure aufgebaut. Eine Investition in dieser Grössenordnung ist für eine kleine Gesellschaft wie die Konkordia AG auch nicht völlig frei von Risiken. Angesichts der bilanziellen Ausgangslage halten wir es aus einer Aussenperspektive deshalb nicht für völlig ausgeschlossen, dass die Gesellschaft mit Blick auf das geplante Grossprojekt Dierikon mit einer Investitionssumme von bis zu 30 Mio. CHF angesichts der vorherrschenden Bilanzrelationen auch eine Kombination von Eigen- und Fremdkapital anstrebt, was in der Konsequenz sogar eine Kapitalerhöhung bedeuten könnte (nicht aber muss).

Bei einem zuletzt auf OTC-X bezahlten Preis von 4’000 CHF je Aktie (Kurs vom 6.4.2017) ist die im OTC-Handel wenig liquide Konkordia AG mit lediglich gut 22 Mio. CHF kapitalisiert. Gemessen an ihrer Ertragskraft ist die Aktie weiterhin günstig bewertet. Das ausgewiesene bilanzielle Eigenkapital lag zuletzt bei nur 9.7 Mio. CHF (+13%) oder 1’734 CHF/Aktie. Aufgrund der stillen Reserven in den grosszügig abgeschriebenen, gut erhaltenen Liegenschaften ist diese Bilanzkennzahl allerdings nur wenig aussagekräftig. Die Immobilien stehen noch mit 62 Mio. CHF (Vj. 58 Mio. CHF) in der Bilanz, während der (möglicherweise sogar zu tiefe) Brandversicherungswert mit gut 73 Mio. CHF (unv.) angegeben wird. Würde man in einem Gedankenspiel die Differenz (11 Mio. CHF) zwischen Brandversicherungswert und Bilanzwert als „stille Reserve“ ansetzen, so würde sich der anteilige Eigenkapitalwert auf etwa 3’700 CHF erhöhen. Würde man in einem weiteren Gedankenspiel den Bruttoertrag der Liegenschaften von zuletzt etwa 4.5 Mio. CHF mit nicht unrealistischen 5.5% diskontieren, so läge der „Marktwert der Liegenschaften“ sogar in der Grössenordnung von 83 Mio. CHF. Daraus liesse sich indikativ ein „NAV“ oberhalb von 5’400 CHF je Aktie ableiten – der aufgrund des höheren Bilanzansatzes der Liegenschaften 2016 im Vergleich zum Vorjahr etwas rückläufig ist. Dass dieser mit Blick auf die zuletzt bezahlten OTC-X-Kurse von 4’000 CHF zunächst hoch erscheinende Wert nicht gänzlich abwegig ist, zeigt ein Blick auf den vom Kanton Luzern für die Vermögenssteuer ermittelten Steuerwert je Aktie. Der Bruttosteuerwert wird im Geschäftsbericht 2016 mit 6’080 CHF je Aktie angegeben und reduziert sich erst durch den 30%-Pauschalabzug für Minderheitsbeteiligungen auf einen Nettosteuerwert von 4’256 CHF.

Im Rahmen unseres Blogs hatten wir uns in der Vergangenheit wiederholt mit der Konkordia AG beschäftigt. Mit der strukturell marktengen Konkordia-Aktie beteiligt sich ein Aktionär indirekt an einem vergleichsweise kleinen, aber feinen und mit Sachverstand geführten entwicklungsfähigen Immobilienportfolio mit Schwerpunkt in der attraktiven Region Luzern. Das Aktionariat verteilt sich auf einige hundert Aktionäre. Es ist realistischerweise jedoch davon auszugehen, dass es innerhalb des überwiegend lokalen Aktionärskreises auch grössere Paketaktionäre im Umfeld des amtierenden und ehemaligen Verwaltungsrats gibt.

Wie schon in der Vergangenheit: Der Titel ist ungeachtet seiner analytisch moderaten Bewertung weiterhin nur OTC-affinen Anlegern mit einem langfristigen Anlagehorizont zu empfehlen, die mit der tiefen Liquidität und dem lokal geprägten „Spezialitätencharakter“ der Konkordia AG umgehen können. Die heutige Dividendenrendite von 1.5% ist alleine kein Argument für die Aktie, und das grossvolumige Investitionsprogramm in Dierikon LU birgt in den Folgejahren trotz der in der Vergangenheit vernünftigen Investitionspolitik des Verwaltungsrats „aus der Vogelperspektive“ neben allen impliziten Chancen auch einige Risiken. Aktionäre – bestehende wie potenzielle neue – sollten auch die Finanzierungsstruktur für die Grossinvestition in Dierikon LU im Auge behalten. Für die Dividende sind bis auf Weiteres keine allzu grossen Sprünge zu erwarten, gerade mit Blick auf das skizzierte Projekt in Dierikon LU.

Interessenten der marktengen Aktie sind zum besseren Verständnis der „Konkordia-Philosophie“ grundsätzlich auch gut beraten, das im September 2015 in diesem Blog publizierte Interview mit dem seit 2014 amtierenden VRP Felix Graber zu lesen.

Die diesjährige Generalversammlung findet am 1. Juni 2017 um 18.00 Uhr traditionell im Wirtshaus Wichlern in Kriens statt.

Transparenzhinweis: Dem Autoren nahestehende Personen sind Aktionäre der Gesellschaft.