Das ging schnell! Kaum hatte sich der Hedge Fund Third Point mit 3.5 Mrd. USD oder 1.3% bei Nestlé eingekauft, da verkündete der weltgrösste Nahrungsmittelkonzern schon ein Aktienrückkaufprogramm über 21 Mrd. CHF. Das ging vielleicht sogar zu schnell, denn die Aktie stieg nach der ersten News, fiel aber nach der zweiten?

Viel ist über Daniel Loeb, den Milliardär, und seine aktivistischen Strategien geschrieben worden. Und nicht wenige der deutschsprachigen „Experten“ bezweifeln, dass das bei Nestlé, dem an der Börse höchstbewerteten Unternehmen Europas, etwas bewirken wird. Vor allem, weil sich die Corporate Culture nicht so ohne Weiteres ändern werde.

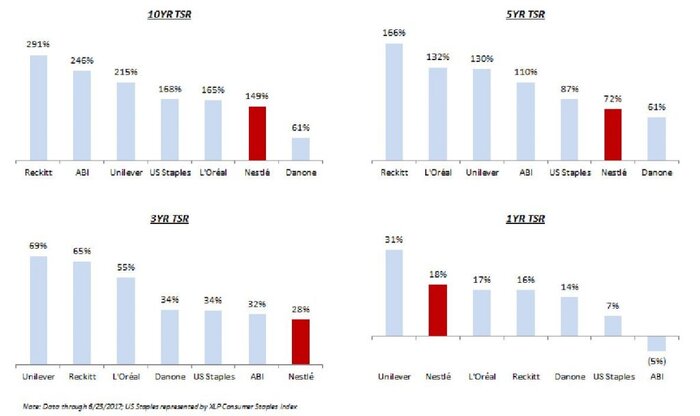

Quelle Third Point

In kaum einer der Publikationen über Loeb und Nestlé wird jedoch Bezug zu dem Inhalt des Investorenschreibens von Third Point vom 25.Juni genommen. Denn zunächst einmal sind der Fonds und weiterhin ein Special Purpose Vehicle (SPV) an Nestlé beteiligt, nicht der Milliardär Loeb. Das Fondsvolumen umfasst 18 Mrd. USD, und somit entfallen 20% auf die Nestlé-Position, rund 40 Mio. Aktien. Dazu kommt eine grosse Position in Optionen. Das Fondsvermögen entfällt zum grossen Teil auf externe Investoren. Diesen gegenüber legt Third Point in dem Brief an die Investoren die Begründung für das Investment kurz und prägnant dar.

Aktivismus vs. Tunnelblick

Liest man das Investorenschreiben von Third Point und vergleicht mit der Berichterstattung, so wird das Kernproblem schnell offensichtlich. Es sind zwei Welten. Auf der einen Seite konservative Geschäftspolitik, konservative Bilanz und konformistische Berichterstattung. Beides über Jahrzehnte eingespielt. Auf der anderen Seite ein neu berufener CEO, erstmals in der Geschichte von Nestlé seit 1922 ein Outsider, der angetreten ist durch das Ausschöpfen der Potentiale den Mega-Konzern zu transformieren – und ein aktivistischer Hedge Fund, der rein kapitalistisch argumentiert, aber eben genau zu den unausgeschöpften Potentialen.

CEO lässt viel erwarten

Wäre der der ehemalige Fresenius CEO, Dr. Ulf Mark Schneider, vom Nestlé Verwaltungsrat verpflichtet nicht worden, wäre Loeb vielleicht gar nicht aktiv geworden. Der ist voll des Lobes für den „impressive track record and value creation“ von Schneider bei Fresenius seit 2003. Und wichtig: „shares appreciated at roughly 20% CAGR“.

Niemand bezweifelt den herausragenden Erfolg von Nestlé über das vergangene Jahrhundert. Mit aktuell 255 Mrd. CHF Börsenwert ist Nestlé nicht nur das grösste Nahrungsmittelunternehmen der Welt sondern auch das teuerste Europas. Doch zu Recht kritisiert Loeb, dass Nestlé im Vergleich zu den Peer-Group Unternehmen über 1, 3, 5 und 10 Jahre klar underperformed hat.

Financial Engineering

Die vorgeschlagenen Massnahmen sind im Wesentlichen „Financial Engineering“. So hat der Vorschlag die Verschuldung zu erhöhen und Aktien zurückzukaufen positive Effekte für alle Aktionäre, zumal Fremdkapital für Nestlé wie bei der letzten Anleihe sogar ohne Verzinsung leicht zu platzieren ist. Der Verkauf der Beteiligung an L´Oréal würde Kapital in Höhe von 10% der eigenen Börsenkapitalisierung freisetzen. Durch die Trennung von margen- und wachstumsschwachen Bereichen könnte die Gewinnmarge auf Konzernebene deutlich gesteigert werden. Die Fokussierung wiederum bringt höheres Wachstum und damit auch eine höhere Unternehmensbewertung. Hierbei wird der „Health Food“-Bereich eine wichtige Rolle spielen, denn in diesem Bereich sind hohe Margen und Wachstumsraten vorherrschend.

Aktienrückkäufe

Durch das bereits angekündigte Aktienrückkaufprogramm könnten, je nach Kursverlauf, in den nächsten 5 Jahren weitere 5% bis 7% der Aktien aus dem Markt genommen werden. Der Unternehmensgewinn verteilt sich dann auf eine geringere Anzahl von Aktien, was den Gewinn je Aktie oder EPS entsprechend überproportional erhöht. Seit 2005 hat Nestlé allerdings bereits für 47 Mrd. CHF eigene Aktien zurückgekauft.

Die Kritikpunkte von Loeb sind valide. Zwar war das Investment in L´Oréal seit 1974 überaus erfolgreich, doch es ist keine strategische Beteiligung. Insofern sollte es den Anlegern überlassen bleiben in Nestlé oder L´Oréal oder auch beide, jeweils als „Pure Play“, zu investieren.

Nestlé ist zurückgefallen

Der entscheidende Punkt ist aber, dass die Gewinne je Aktie in den letzten fünf Jahren stagnierten und Nestlé deshalb im Vergleich zur Peer-Group beim Total Shareholder Return (Kurssteigerungen + Dividendenrückflüsse) weit zurückgefallen ist. Das hat auch Auswirkungen auf die Kapazität die Ausschüttungen zu erhöhen. Die Pay-out Ratio liegt bereits bei 66%, die Erhöhungen der Dividende in den letzten Jahren lagen nur noch im niedrigen einstelligen Prozentbereich.

Mehr als 2 000 Marken

Um dies zum Besseren zu wenden, sollen Aktivitäten, die nicht zum Kernbereich zählen oder zu geringes Wachstum aufweisen, veräussert werden. Bei mehr als 2 000 Marken sollte es nicht schwer sein eine Bereinigung vorzunehmen.

Erhöhung des Fremdkapitals

Schliesslich soll laut Loeb die Bilanz mehr zum Wohl der Aktionäre restrukturiert werden. Neben der Monetarisierung des Anteils an L´Oréal bestehen grosse Spielräume bei der Erhöhung des Fremdkapitals auf branchenübliche Höhe. Bei der Peer-Group liegt die Nettoverschuldung bei 2x-4x EBITDA, bei Nestlé ist es nur 1x. Bei einer Erhöhung auf nur 2x und entsprechende Aktienrückkäufe würde die Eigenkapitalrendite deutlich zunehmen.

Margenerhöhung und Gewinnsteigerung

Zusammenfassend erwartet Third Point, dass bei einem Bündel von konstruktiven Massnahmen die operative Marge (EBIT) um bis zu 4% über die nächsten Jahre erhöht werden kann. Dadurch und durch die bessere Nutzung der Bilanzstärke und Aktienrückkäufe sollen die Gewinne je Aktie von 3,40 CHF bis 2020 auf 5 bis 6 CHF steigen.

Interessengleichheit

Es ist sehr wahrscheinlich, dass der neue CEO bei Nestlé ganz ähnliche Massnahmen und Ziele auf seiner Agenda hat und der Druck von aussen durch einen aktivistischen Aktionär es nur erleichtern wird diese rasch und effektiv umzusetzen, wie schon durch das angekündigte Aktienrückkaufprogramm über 21 Mrd. CHF gezeigt.

Starke Performance der Nestlé-Aktie zu erwarten

Loeb hat völlig Recht, wenn er sagt, dass es nur sehr selten Unternehmen von der Qualität Nestlés gibt, die so viele Möglichkeiten zur Verbesserung aufweisen. So gesehen dürften die sich abzeichnenden Kursänderungen bei Nestlé auch an der Börse ihren Niederschlag finden. Wenn sukzessive die Margen und Gewinnzahlen zulegen wird das von den Anlegern als Zeichen für den richtigen Kurs interpretiert werden. Ein Ansteigen des Aktienkurses zunächst über 100 CHF und dann 120 CHF bis 2020 ist absolut realistisch, vielleicht sogar höher, denn Aktien des Sektors „Consumer Staples“, die sich durch eine stetige Umsatz- und Gewinnentwicklung auszeichnen, gewinnen regelmässig an Beliebtheit bei den Investoren, wenn die grosse Rotation aus zyklischen Industrien heraus und hinein in stabile Industrien ansteht. Genau das könnte jetzt der Fall sein, denn der konjunkturelle Aufschwung in den USA befindet sich nun schon im neunten Jahr. Zudem ist insbesondere in den letzten Monaten eine starke Wiederentdeckung der europäischen Börsen im Gang.