Die Folgen von Pandemie, Krieg und Inflation konnten auch im dritten Krisenjahr in Folge nicht verhindern, dass die globalen Dividendenausschüttungen kräftig steigen. Im zweiten Quartal 2022 flossen insgesamt 544.8 Mrd. USD an die Aktionäre, eine Zunahme um 11,3%. Ein starker USD, steigende Inflation und Zinsen sowie Rezessionsängste prägen den Ausblick aufs kommende Jahr. Wie gut ist das Dividendenportfolio auf die härteren Marktbedingungen vorbereitet?

Der Devisenmarkt spielt bei globalen Erhebungen immer eine Rolle. Selten jedoch sind die Ergebnisse wie beim Janus Henderson Global Dividend Index so stark durch Wechselkursveränderungen beeinflusst wie 2022. Stiegen die globalen Ausschüttungen im zweiten Quartal in USD um beachtliche 11,3% so waren es in Landeswährungen sogar 18,1%. Der Euro verlor seit Jahresbeginn 9,3% gegenüber dem USD, der Yen sogar 21%.

Dividendenkontinuität

Dass nur 6% der Unternehmen der weltweit 1’200 grössten Dividendenzahler die Ausschüttung reduzierten oder strichen, zeigt die gesunde Breite der Entwicklung. 94% hielten die Dividende konstant oder erhöhten sie. In den USA, Kanada, der Schweiz und den Niederlanden wurden neue Rekordwerte beim Quartalsvolumen der Dividenden erzielt.

Dividendenbeschränkungen im Finanzsektor aufgehoben

Besonders kräftig fielen die Erhöhungen in Europa und Grossbritannien aus. Dabei fällt ins Gewicht, dass erstmals seit 2019 keine Beschränkungen für die Dividendenzahlungen des Finanzsektors durch die Notenbanken in Kraft waren. Dazu kommt als saisonaler Faktor, dass in Kontinentaleuropa Dividenden nur einmal jährlich, meist im zweiten Quartal, bezahlt werden. Die Dividendensumme in den Emerging Markets nahm um 22,5% zu, vor allem wegen dem Ölsektor.

Comeback von Energie-, Rohstoff- und Finanz-Ausschüttungen

Insgesamt entfallen 40% des globalen Dividendenwachstums auf den Sektor Öl&Gas. Fast genauso viel entfällt auf Banken und den Finanzsektor. Einen Rückschlag gab es dagegen für den Telekom-Sektor. AT&T, einer der Top-Dividendenzahler in den Vorjahren, halbierte die Dividende, um Mittel für Investitionen bereitzuhalten. Für das Gesamtjahr 2022 hob Janus Henderson die erwartete Dividendensumme leicht auf 1.56 Billionen USD an. Dies entspricht in USD einem Zuwachs von 5,8% zum Vorjahr und stellt einen neuen Rekordwert dar.

Der Devisenfaktor

Aufgrund der Stärke des USD ist die Statistik etwas verzerrt. Durch den Währungsverlust und Sondereffekte nahm die Dividendensumme in Europa ohne UK auf USD-Basis nur um 15,1% zu, das bereinigte Wachstum beträgt 28,7%. In Japan wird vor dem Hintergrund der ausserordentlichen Yen-Schwäche sogar eine um 7,7% verminderte Dividendensumme in USD errechnet, auf bereinigter Basis stiegen die Ausschüttungen dagegen um immerhin 14,7%. In den USA betrug das Dividendenwachstum 8,3%. Die Ausschüttungssumme erreicht 144.4 Mrd. USD, was zugleich ein Quartalsrekordwert ist. Die Unternehmen erhöhten unterdessen wieder verstärkt Aktienrückkaufprogramme. In Kanada stiegen die Ausschüttungen um 12,7%, wozu vor allem der Rohstoffsektor sowie der Finanzsektor beitrugen.

Dividendenrekorde in Europa

In Europa war das Dividendenwachstum breit über Länder und Industrien gestreut. Während in Deutschland die Automobilkonzerne für 70% der Erhöhungen verantwortlich sind, trugen in Frankreich der Luxussektor, insbesondere LVMH, sowie Airbus zum Anstieg bei. Airbus hatte die Ausschüttungen für zwei Jahre ausgesetzt und jetzt wieder aufgenommen. In Frankreich wurden 47 Mrd. USD ausgeschüttet, in Deutschland 40,8 Mrd. USD. In den Niederlanden brachten eine Sonderdividende von ING sowie eine Rekorddividende von ASML einen historischen Höchststand. In Spanien, Italien und Schweden sind die Dividendensteigerungen vor allem auf den Banksektor zurückzuführen.

Hohe Stabilität in der Schweiz

In der Schweiz dagegen hat Nestlé selbst mit einer geringen Dividendenerhöhung um 2% für ein Rekordquartal gesorgt. Nestlé steht für ein Drittel der Gesamtsumme von 24 Mrd. USD. UBS und Kühne & Nagel erhöhten kräftiger, die meisten Unternehmen beliessen die Dividende jedoch unverändert. Wesentlich ist aber, dass die Schweizer Unternehmen in den letzten Jahren kaum gekürzt haben, so erklärt sich auch das eher moderate Wachstum. Kein einziges Unternehmen hat die Dividende im zweiten Quartal gekürzt.

Emerging Markets überraschen mit Rekorddividenden

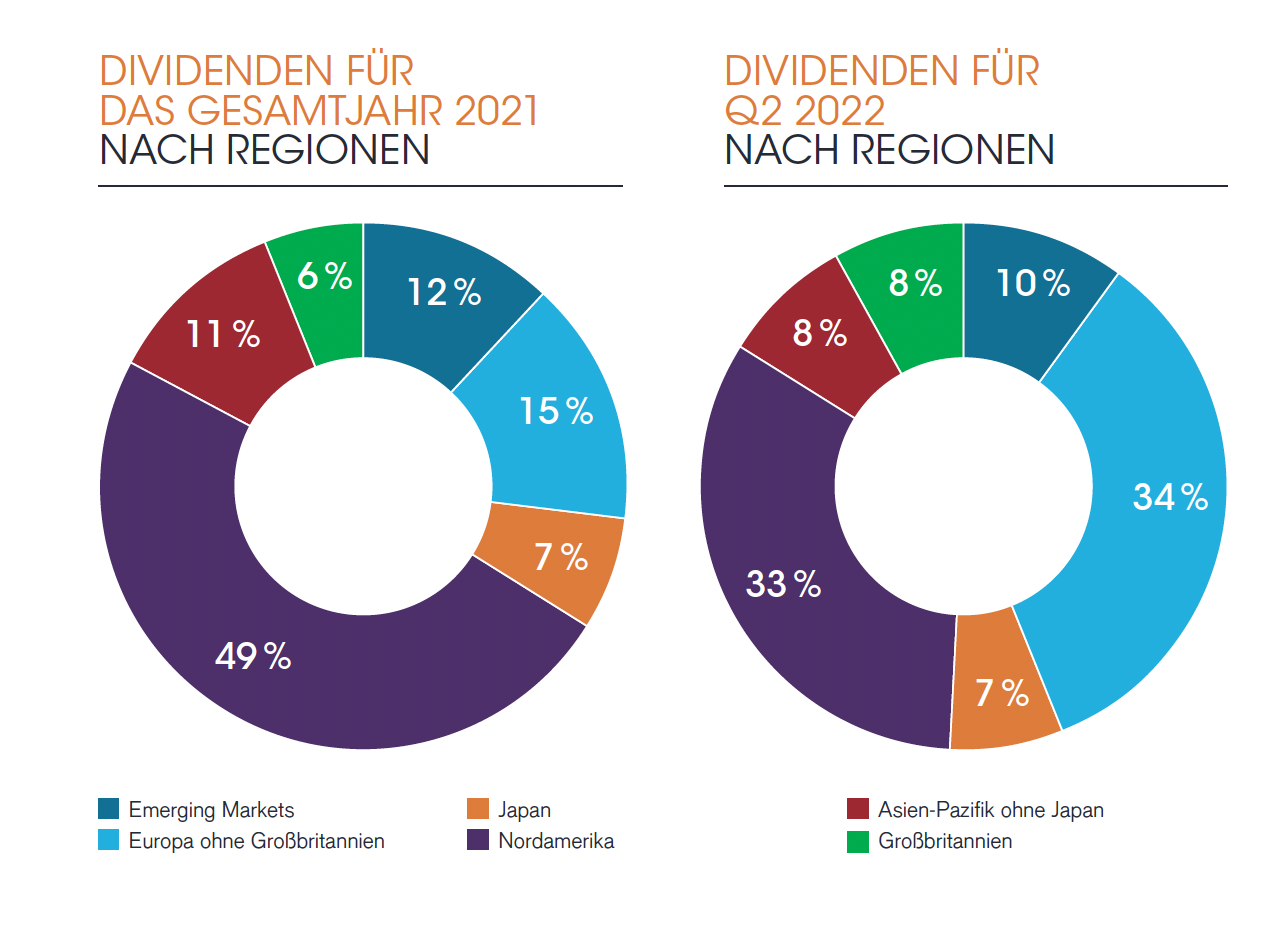

In der globalen Betrachtung zeigen sich beträchtliche Verschiebungen in der relativen Verteilung. Europa ohne UK zahlt ein Drittel der globalen Dividenden, inklusive UK fast die Hälfte. Allerdings wird es keine weiteren nachgelagerten positiven Covid-Effekte wie Nachzahlungen mehr geben. Der relative Anteil von Asien-Pazifik fällt zurück, vor allem, weil die üppigen Sonderdividenden im Vergleichszeitraum des Vorjahres so deutlich zurückgegangen sind, dass die Gesamtsumme um über 20% abnahm. Der starke Anstieg der Emerging Markets ist in erster Linie auf Ölkonzerne zurückzuführen. Doch während in Russland die Ausschüttungen kriegsbedingt um drei Viertel abnahmen, erhöhten Unternehmen wie Petrobras und Ecopetrol ihre Ausschüttungen substanziell. In Summe erhöhten sich die Dividendenzahlungen der Emerging Markets um 14 Mrd. USD und verhalfen dem Dividenden-Subindex der Emerging Markets erstmals dazu, sich an die Spitze der regionalen Subindizes zu setzen.

Grafik: Janus Henderson Global Dividend Index, August 2022

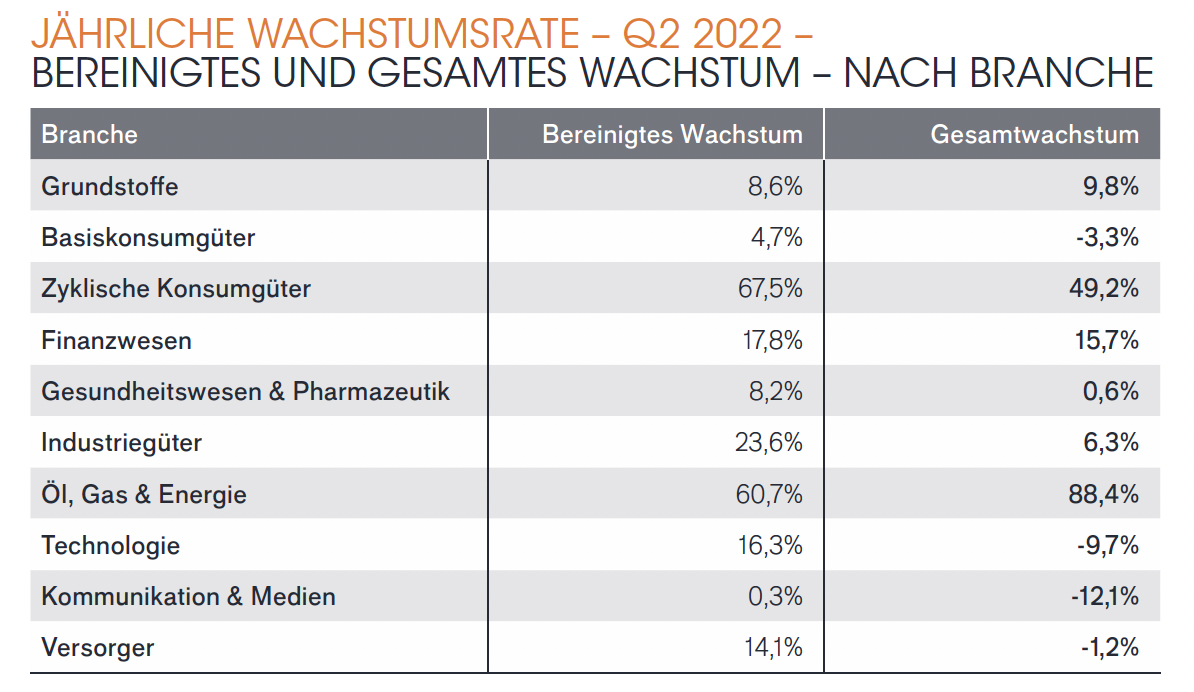

Energie und Automobil mit höchsten Steigerungen

Die Betrachtung nach Industrien ist ebenfalls aufschlussreich. So steigerten Ölkonzerne die Ausschüttungen insgesamt um 106%. Ebenfalls eine Verdoppelung konnte der Automobilsektor verzeichnen. Das schlug sich im Sektor zyklische Konsumgüter nieder, der ein bereinigtes Dividendenwachstum von 67,5% aufweist. Um rund ein Fünftel steigerten Minenunternehmen und der Finanzsektor ihre Ausschüttungen. Telekom stagnierte, und Technologie zeigte mit 5,8% ein unterdurchschnittliches Wachstum. Der Grund ist, dass die beiden grössten Dividendenzahler des Sektors, Samsung und Apple, bei den Dividenden bremsten. Apple erhöhte die Quartalsdividende nur um 5% zum Vorjahresquartal, Samsung erhöhte die Dividende gar nicht und zahlte auch keine Sonderdividende wie im Vorjahr.

Verschiebungen bei den Top 20

Unter den Top 10 und den Top 20 des zweiten Quartals gab es zahlreiche Veränderungen. Den Top Spot bekleidet neu Petrobras, die Dividende war um 163% angehoben worden. Auf den Rängen 2 und 3 finden sich unverändert Nestlé und Rio Tinto. China Mobile verbesserte sich von Rang 7 auf Rang 4. Mercedes Benz erreicht Rang 5, BNP Rang 6. Beide waren im Vorjahresquartal nicht vertreten. Die kolumbianische Ecopetrol landet auf Rang 7, die Ausschüttung war auf das 22-fache angehoben worden. Allianz, Microsoft und Sanofi sind auf den Rängen 8, 9 und 10 platziert. Die russische Sberbank und AT&T sind nicht mehr unter den Top 10 oder Top 20 zu finden. Ebenfalls aus den Top 20 ausgeschieden sind BASF, Walmart, Credit Agricole sowie Johnson & Johnson. Aufsteiger in die Top 20 sind neben den südamerikanischen Ölriesen Aviva auf Rang 11, LVMH auf Rang 14, BMW auf Rang 16. Abgerutscht unter den Top 20 sind dagegen Axa, Exxon Mobil, Toyota, Zurich Insurance und Deutsche Telekom. HSBC verbessert sich um eine Position auf Rang 17.

Unsicherer Ausblick

Der Ausblick auf 2023 bleibt gemischt. Bemerkenswert ist, dass Energie und Rohstoffe ein mächtiges Comeback verzeichnen, das sich auch in den Dividendenzahlungen niederschlägt. Es ist zwar vernünftig, für 2023 ein abflachendes Preisgeschehen bei Öl, Gas, Strom, Metallen und weichen Rohstoffen wie Getreiden und Speiseölen zu erwarten, doch in einem Umfeld, das vom Kriegsgeschehen, Mangelwirtschaft, Naturkatastrophen und weltpolitischer Polarisierung geprägt ist, wäre auch eine Fortsetzung des Preisanstiegs an den Commodity-Märkten nicht unwahrscheinlich. Zudem ist ein Trend an der Börse solange ein Trend, bis er gebrochen wird. Für viele Unternehmen und Branchen kann das mit Blick auf die weitere Gewinnentwicklung und Dividendenfähigkeit in 2023 und 2024 durchaus problematisch werden.

Dividendeneinkommen mit Schweizer Aktien

Die 10 Valoren der Dividendenstrategie wurden einmal mehr auf Herz und Nieren geprüft. Sowohl die jüngsten Geschäftszahlen und Entwicklungen wie auch die Perspektiven in dem schwieriger werdenden Umfeld. Neben den bereits genannten Risikofaktoren spielt für die Schweizer Unternehmen mit ihrem in der Regel internationalen Geschäft zusätzlich die Entwicklung an den Devisenmärkten eine wichtige Rolle. Ein weiterhin stärker werdender Franken belastet die Erfolgsrechnung in der Bilanzierungswährung CHF. Manche der ausgewählten Dividenden-Champions bilanzieren jedoch in USD wie Schweizer Rück oder in Euro wie SIG Combibloc. Ziel der Dividendenstrategie von schweizeraktien.net ist es, ein langfristig wachsendes Einkommen aus Dividenden Schweizer Aktien zu erreichen und das Kapital zu erhalten und steigern. Kursschwankungen und Rückschläge sind zu verkraften, solange die Geschäftsperspektiven positiv bleiben. Neue Kandidaten mit akzeptabler Bewertung und begründeter Dividendensteigerungsphantasie drängen sich derzeit nicht auf.

Fall und Wiederaufstieg von Sulzer

Ein Testfall ist Sulzer im Jahr 2022 geworden. Bei der Aufnahme auf die Liste vor einem Jahr bestand der Investment Case vor allem darin, dass der seit über 200 Jahren bestehende Industriekonzern abermals vor einer Transformation steht. Die Trennung von Medmix und die Neuausrichtung der Geschäftsbereiche auf Lösungen für die Probleme der Zeit begründeten einen positiven Ausblick auf den Geschäftsgang und die Dividendenperspektive. Mit der Invasion Russlands in der Ukraine wurde jedoch der russische Grossaktionär Vekselberg plötzlich zum Problem. Zumindest an der Börse. Die Aktie stürzte ab – erholte sich aber zuletzt wieder deutlich. Grund ist, dass die ausgewiesene Transformationsexpertin Suzanne Thoma erst in den Verwaltungsrat einzog und jetzt auch die Rolle des CEO übernommen hat. Ihr ging der Wandel wohl zu langsam vonstatten. Die Doppelrolle passt zwar nicht in unsere Zeit, in der selbst Patron Stadler die Funktionen trennte, doch ist mit etwas Einfühlungsvermögen auch nachvollziehbar, dass nur ein wirklich starker Kapitän das schwere Industrieschiff Sulzer schnell auf einen Kurs bringen kann, der die Markt- und Wettbewerbschancen im Strukturwandel entschlossen nutzt. Erforderlich ist zugleich aber auch ein Kulturwandel. Carbon Capture und Flow Equipment für die Wasserwirtschaft sind bereits substanziell und versprechen als System-Lösungen bessere Perspektiven und Renditen als das alte Geschäft. Daher können auch Preiserhöhungen durchgesetzt werden. Diverse Grossprojekte wie mit Shell zeigen das Skalierungspotenzial. Wegen Lieferengpässen und dem Exit aus Russland dürfte der Umsatz in 2022 zwar stagnieren, für 2023 und 2024 zeichnet sich jedoch ein Gewinnsprung ab, der auch zu einer Erhöhung der Dividende führen sollte.

Alles läuft rund bei ABB

Bei ABB ist das Bild inspirierend. Der Auftragseingang stieg im dritten Quartal um 16%, der Umsatz nahm um 18% auf 7.4 Mrd. USD. Der Auftragsbestand wird mit 19.4 Mrd. USD genannt. Das Wachstum war von allen Geschäftsbereichen getragen und erstreckte sich auf alle Regionen. In Asien-Pazifik lag der Zuwachs nur bei 4%, in Europa bei 20% und in Amerika bei 25%. Da auch die Profitabilität steigt, ist weiteres Dividendenwachstum sehr wahrscheinlich. Die operative EBITA-Marge ist auf 15,3% gestiegen.

Swiss Re – Starke Stellung bringt Pricing Power

Seit der Publikation der letzten Dividendenstrategie im August haben sich die Kurse vieler Dividendenaktien stark verändert. Trotz allgemein schwacher Börsenentwicklung in diesem Jahr konnte in letzter Zeit neben Sulzer auch Swiss Re zulegen. Swiss Re litt unter mehreren Hurricanes, zuletzt Ian, und weiteren Naturkatastrophen, doch die sonstigen Aktivitäten florierten. Das steigende Zinsniveau führt auch bereits zu deutlich steigenden Kapitalerträgen. Unter dem Strich bleibt nach neun Monaten jedoch ein Verlust von 285 Mio. USD, ein durchaus respektables Ergebnis im schwierigen Umfeld. Die Prämieneinnahmen stiegen wechselkursbereinigt um 4,4%. Prämienerhöhungen werden durchgesetzt. Durch die unverändert starke Eigenkapitalausstattung bleiben Handlungsspielräume erhalten. Die Finanzziele für die Folgejahre sind glaubwürdig. Die Eigenkapitalrendite soll bis 2024 auf 14% gesteigert werden. Risikoaversion und Absicherungsbedarf werden in dem volatilen Umfeld weiter zunehmen, und Swiss Re sieht sich angesichts der eingeschränkten Marktkapazität in einer guten Position, um davon zu profitieren.

Defensive Pharma-Trümpfe

Beide Pharma-Titel zeigten in diesem schwierigen Börsenjahr ihre überragenden defensiven Qualitäten. Roche Inhaber verlor seit Jahresbeginn 3%, Novartis 1,5%. Bei Roche stieg der Umsatz in den ersten neun Monaten um 2%. Die Diagnostiksparte blieb der Wachstumstreiber, doch die Covid-Sonderkonjunktur hat sich zuletzt deutlich abgeschwächt. Entscheidend bleiben die neuen Wirkstoffkandidaten in der Pipeline, auch wenn es Rückschläge zu verkraften gibt. Allein in Phase III der klinischen Studien befinden sich 56 Kandidaten, davon 57% in der Onkologie und 21% in der Neurologie. Für 2022 wird mit moderatem Wachstum gerechnet. Die Dividende soll erhöht werden. 2023 und darüber hinaus ist mit Neuzulassungen und fortgesetztem Wachstum zu rechnen.

Refokussierung von Novartis

Novartis steigerte den Umsatz im dritten Quartal um 4%. Viele Sondereffekte sind durch den Verkauf des Roche Aktienpakets ausgelöst worden. Das Aktienrückkaufprogramm in Höhe von 15 Mrd. USD ist angelaufen. Für das Gesamtjahr wird ein Umsatz- und Gewinnwachstum im mittleren einstelligen Prozentbereich erwartet. Die Tochter Sandoz mit Aktivitäten in den Segmenten Generika und Biosimilars soll als Spin-off ausgegliedert und zu 100% an die Aktionäre verteilt werden. Damit ist 2023 zu rechnen.

Nestlé – Konzernumbau schreitet voran

Nestlé hat als weitere defensive Qualitätsaktie alles, was es im gegebenen Umfeld braucht. Innovative Produkte, Fokussierung auf hohe Margen, Pricing Power. Dass die Aktie nach ihrem starken Lauf in 2021 nun 15% unter dem Rekordhoch liegt, ist kein Drama, sondern eine Folge von Gewinnmitnahmen kurzfristig orientierter Investoren. In den ersten neun Monaten des Jahres erhöhte sich der Umsatz um 9,2%. Das organische Wachstum lag bei 8,5%, wovon 7,5% auf Preiserhöhungen entfielen. Die operative Ergebnismarge wird bei 17% erwartet. Mehrere kleine Akquisitionen, u.a. in Neuseeland und Brasilien, stärkten den Bereich Health Food. Der Konzernumbau schreitet voran, die Profitabilitätsziele werden erreicht. Im gegebenen unsicheren Umfeld ist es sehr wahrscheinlich, dass Nestlé weiterhin eine zentrale Rolle in privaten wie institutionellen Portfolien spielt.

Korrekturen im Life Sciences Beteiligungsgeschäft

Beide Beteiligungsgesellschaften im Life Sciences Bereich kamen im letzten Jahr unter die Räder. HBM Health Care fiel vom Rekordstand über 360 CHF auf 230 CHF. Der NAV der Beteiligungen fiel dieses Jahr bis 31. Oktober dagegen um 16,1%. Der aktuelle Aktienkurs von HBM Health Care weist einen Discount von 17% zum NAV von 272.37 CHF aus. Die Börse übertreibt eben, nach oben wie nach unten. Tatsächlich ist das Börsenklima nicht mehr so gut wie in den Vorjahren, weswegen aktuell weniger Beteiligungen den Weg an die Börse finden. Das war der Haupttreiber des Aktienkurses bis Ende 2021. Unabhängig von den wechselnden Börsentendenzen schreitet jedoch die Forschung & Entwicklung voran. Und wer innovative Medikamente bieten kann, findet trotzdem Kapitalgeber oder wird sogar von grösseren Unternehmen aufgekauft. Es handelt sich um die üblichen Wechselbäder an der Börse. Das IPO-Fenster wird sich zumindest für vielversprechende Unternehmen wohl bereits 2023 wieder öffnen. Aufgrund der Vielzahl der medizinischen Erkenntnisse, Forschungen und Wirkstoffe bleiben die Perspektiven für die breit diversifizierte HBM Health Care gut. Die Dividend Policy sieht kontinuierliche Ausschüttungen vor, die Dividendenrendite soll 3% bis 5% betragen.

Dividendenperspektiven von HBM Healthcare und BB Biotech bleiben intakt

Ähnlich ist der Fall bei BB Biotech gelagert. Der Unterschied liegt in der höheren Gewichtung von börsenkotierten Aktien, während bei HBM Healthcare traditionell Private Equity, also Investments in früheren Unternehmensphasen, den Schwerpunkt bilden. Durch die vielen IPOs ist der Anteil an börsenkotierten Aktien bei HBM Health Care allerdings auf 50% angestiegen, wird aber wohl fallen. BB Biotech verzeichnete im dritten Quartal einen Gewinn von 210 Mio. CHF, nach zwei Verlustquartalen. So oder so, Life Sciences Aktien waren in den Pandemiejahren unter den besten Performern, sodass Korrekturen, gerade bei den börsengehandelten Aktien, durchaus zu erwarten waren. Da aber der langfristige Ausblick für den Sektor weiterhin von überdurchschnittlichen Wachstumsraten und patentgeschützten Innovationen geprägt bleibt, wird auch die Profitabilität des Sektors weiter steigen. Die Dividendenperspektive bleibt daher auch bei BB Biotech intakt.

Beschleunigtes Wachstum bei Galenica

Galenica, der einzige binnenorientierte Dividendentitel im Portfolio, setzte das Wachstumstempo im ersten Halbjahr 2022 fort. Der Umsatz nahm um 5,5% auf 1.96 Mrd. CHF zu. Bereinigt um Covid-Effekte sogar um 8,7%. Das EBIT stagnierte, ist aber auch von Sondereffekten wie einem Liegenschaftsverkauf und ausserordentlichen Ergebnissen aus Covid-Initiativen geprägt. Für das Gesamtjahr wurde die Guidance auf ein Umsatzwachstum von 2% bis 4% und eine EBIT-Steigerung von 8% bis 10% angehoben. Die Analystenschätzungen wurden übertroffen. Der Dividendenausblick stellt sich weiterhin positiv dar.

SIG Combibloc – Akquisitionen führen zu Wachstumsschub

Bei SIG Combibloc beschleunigte sich das Wachstum im dritten Quartal auf 41,2%. Grund ist die erstmalige Konsolidierung der Akquisitionen Scholle IPN und Evergreen Asia. Der Umsatzbeitrag lag im dritten Quartal bei 187 Mio. Euro, wobei Evergreen Asia nur zwei Monate konsolidiert wurde. Das organische Wachstum lag bei 7%. Durch höhere Materialkosten und Integrationskosten ist die adjustierte EBITDA-Marge in den ersten neun Monaten des Jahres um drei Prozentpunkte auf 24% zurückgegangen. Dies ist jedoch immer noch ein vergleichsweise respektables Gewinnniveau. Für das Gesamtjahr erwartet das Unternehmen ein Umsatzwachstum von 22% bis 24% und eine EBITDA-Marge von 25%. Die Dividend Policy sieht eine Steigerung der Dividende und die Ausschüttung von 50% bis 60% des Gewinns vor.