„Papperlapapp, Recht hat, wer der Stärkere ist“ Zitat der Königin aus Alice in Wonderland, Lewis Carroll, 1832-1898

Ob Bitcoin, die Aktie der Schweizer Nationalbank SNB oder die FAANG-Aktien – das Spekulationskarussell ist in vollem Schwung. Wo die Gier zuschlägt, steigen die Preise vertikal. Und jetzt kommen auch noch die über lange neun Jahre hinweg skeptischen Privatanleger in Massen an die Börse zurück. Rette sich, wer kann!

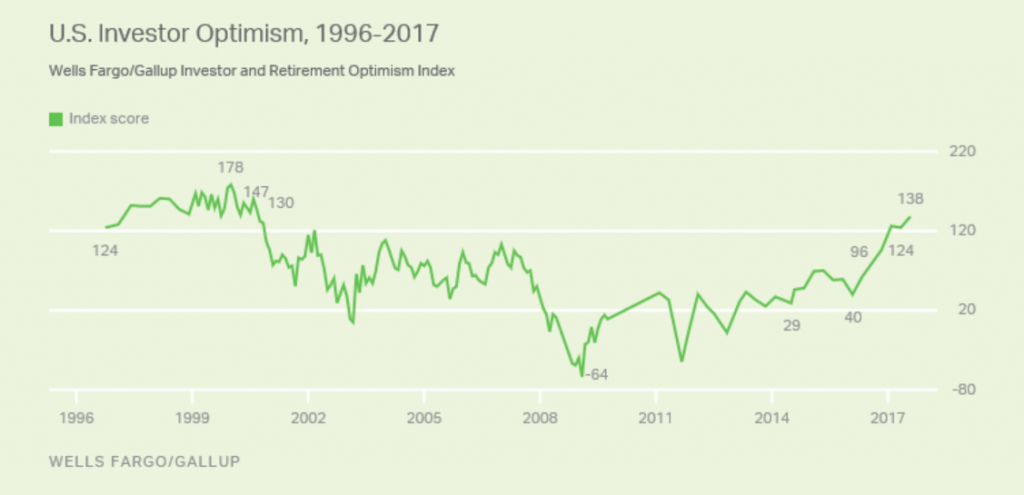

Volle 68% der Privatanleger in den USA erwarten für das nächste Jahr eine gute Performance der Aktien, laut der jüngsten Gallup-Umfrage. Die Privatanleger sind sogar zu 25% sehr optimistisch. Solche Werte wurden zuletzt vor 17 Jahren erreicht, im Dezember 1999 und Januar 2000. Wenige Wochen danach platzte die Spekulationsblase, die Korrektur dauerte Jahre an. Viele der damals populärsten Aktien wie Cisco haben bis heute ihre Höchstkurse nicht wiedergesehen.

Privatanleger werden bullish

Auch der viel beachtete Sentiment-Index der American Association of Individual Investors AAII schoss innert kürzester Zeit im September von den Mid-Zwanzigern auf 41.3% Bullishness. Da es sich hier um aktive und informierte Anleger handelt, hat der Index der AAII mehr Gewicht. Tatsächlich erinnert auch in Europa manches an die Zeit 1999/2000, als schon einmal geglaubt wurde, dass der Zyklus tot ist und neue Bewertungskriterien die herkömmlichen ablösen würden.

So wurde damals argumentiert, und Unternehmen mit kaum wahrnehmbaren Umsätzen waren plötzlich Milliarden wert. Immer mehr Anleger sprangen auf, denn es gibt ja bekanntlich nichts Schlimmeres für Börsianer als entgangene Gewinne, vor allem, wenn andere profitieren und darüber sprechen! Gier frisst Hirn!

Von Tulpenzwiebeln und Bitcoins

Heute sind die Spekulationsobjekte andere, doch die Muster sind seit der Tulpenzwiebel-Spekulationsblase in Amsterdam, der ersten der Börsengeschichte, praktisch unverändert geblieben. So passt auch der Vergleich von Bitcoin und Tulpenzwiebeln, den der CEO von JP Morgan, Jamie Dimon, kürzlich angestellt hat. Damit hat er sich allerdings keine Freunde gemacht, denn die Bitcoin-Industrie und ihre Profiteure sind häufig prominente Banker, Investoren und Celebrities. Die Vorteile der fälschungssicheren „Distributed Ledger Technologie“ sind unbestritten, doch ebenso sicher ist, dass die Crypto-Währungen ein Eigenleben entwickelt haben, das überaus verdächtig an eine gewaltige Spekulationsblase erinnert. Allein seit Jahresbeginn ist der Bitcoin von 1’000 USD auf 5’000 USD gestiegen, hat dann jedoch bei der Korrektur auf 3’000 USD verloren. Jetzt sind es wieder 4’000 USD. Die Herstellung eines Bitcoins kostet laut Experten ca. 1’000 USD.

100% Prämie bei Bitcoin Investment Trust

Die Zeichen der Spekulation werden aber auch an den Sekundärprodukten offensichtlich. So lag der Marktwert des Grayscale´s Bitcoin Investment Trust zeitweilig beim Doppelten des Inventarwertes, so stark war also die Nachfrage, dass sogar eine 100%-Prämie bezahlt wurde, Hauptsache: dabei sein. Im September verlor der Trust 50% seines Wertes, überproportional zur Bitcoin-Korrektur.

Der Bitcoin Bubble

Deshalb diagnostiziert auch Ray Dalio, der den grössten Hedge Fund der Welt, Bridgewater, managed, eine Spekulationsblase beim Bitcoin, weil die Käufer mit der Absicht, schnell wieder zu verkaufen, einsteigen und nicht unter langfristigen Aspekten. Das ist nach Dalios Ansicht das wesentliche Charakteristikum einer Spekulationsblase. So war es bei den Tulpenzwiebeln, bei den Nifty-Fifty in den 1950er Jahren, den Internet-Aktien 1999 – und so ist es auch heute.

Crypto-Währungen im Zwielicht

Tatsächlich kann man mit Bitcoins fast nirgends bezahlen, so dass der Anspruch der alternativen Währung zumindest weithergeholt erscheinen muss. Immerhin hat der Hip Hop Star Snoop Dogg, ein eifriger Verfechter der Crypto-Währungen, angekündigt, dass sein nächstes Album in Bitcoin gepriced und durch Drohnen ausgeliefert wird. Bei genauer Untersuchung finden sich zudem zahlreiche fragwürdige Vorgänge wie die um Mt. Gox, die den Anspruch, eine sichere Währung zu sein, nicht gerade untermauern. Eine beliebte Währung sind Bitcoins dagegen im Dark Web sowie in Jurisdiktionen mit einer Vorgeschichte, etwa den Steuerparadiesen in der Karibik.

Massenpsychologie als Faktor der Spekulation

Aber, wie Robert Shiller in einem Artikel für die New York Times korrekt hervorhebt, der Wert aller Bitcoins liegt trotz der möglichen Spekulationsblase doch immer noch unter 100 Mrd. USD. Der mögliche Schaden sei damit begrenzt und kein Vergleich zu dem Spekulationsfieber an der Börse. Das über 10 Jahre zyklisch adjustierte KGV des US-Marktes bewege sich bei über 30x, wie zuvor nur 1929 und 1997 bis 2002 mit Werten bis 44x. Dennoch sieht Shiller noch keine Überhitzung, weil die Anleger noch nicht befürchten würden, dass andere Anleger massiv verkaufen. Das sei ein Unterschied zu beiden historischen Korrekturepisoden, dennoch könne es auch jetzt eine Korrektur geben.

Irrational exuberance

Der Nobelpreisträger räumt offen ein, dass Massenpsychologie die weitgehend unbekannte Variable ist. Hinweise könnten bestimmte Referenzen oder Schlagwörter geben, die plötzlich öfter in den Schlagzeilen und Diskussionen auftauchen. Beispielsweise „tulipomanie“ , die Tulpenzwiebelspekulationsblase aus den 1630er Jahren. Der Terminus sei ab 1928 verstärkt in der Fachpresse aufgetaucht, ebenfalls ab 1998. Oder die 1996 von Alan Greenspan geprägte Ausdrucksweise „irrational exuberance“, die jetzt wieder verstärkt Eingang in die Bewertungsdiskussion findet.

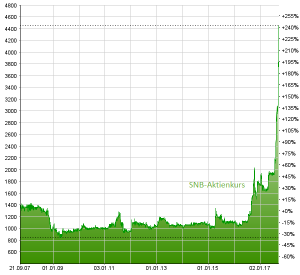

Spekulation mit der SNB-Aktie

Auch wenn die Schweizer Nationalbank SNB in vielerlei Hinsicht den härtesten Job in der Welt der Notenbanken hat, so ist die börsenkotierte Aktie der unabhängigen Währungshüter doch nicht frei von Spekulationsfieber. Am 20. September allein stieg die Aktie um über 10% auf erstmals über 4’000 CHF. Noch im Sommer 2016 lag der Kurs um 1’000 CHF. Während der acht Jahre davor war die Kursentwicklung seitwärts gerichtet bei etwa 1’000 CHF. Trotz einer Bilanzsumme von 750 Mrd. CHF und einem Jahresgewinn von zuletzt 24,5 Mrd. CHF liegt die Börsenbewertung nach dem vertikalen Kursanstieg bei nur 410 Mio. CHF. Die Dividenden sind gedeckelt, Einflussnahme ist ausgeschlossen. Was also könnte der Hintergrund der bemerkenswerten Spekulation sein?

Eine Abfindungsspekulation?

Es könnte einfach eine Momentumsspekulation sein, die wie bereits 1997 schnell in sich zusammenstürzt. Damals war der Kurs ähnlich steil von 600 CHF auf weit über 2’000 CHF angestiegen, doch dann wieder auf die Ausgangsbasis zurückgefallen. Wahrscheinlicher ist eine Abfindungsspekulation. Es ist immer wieder ein Thema, die Nationalbank von der Börse zu nehmen, da deren Kotierung nicht mehr wirklich zeitgemäss ist unter Governance-Gesichtspunkten. Sonst sind nur noch die Notenbanken von Japan, Belgien und Griechenland börsenkotiert. Bei der Dekotierung der zuvor ebenfalls in der Schweiz kotierten BIZ Bank für Internationalen Zahlungsausgleich, auch Zentralbank der Zentralbanken genannt, erhielten die wenigen freien Aktionäre eine Prämie von 95%. Schon damals engagiert: Theo Siegert, ehemals Professor für Finanzwirtschaft, Aufsichtsrat, Vermögensverwalter in eigener Sache. Er hält dem Jahresbericht der SNB zufolge 6.7% der Aktien und soll Medienberichten zufolge Zukäufe getätigt haben. Bei einer fast illiquiden Aktie kann es schnell zu einem Cornering-Effekt kommen mit Kurssteigerungen von 10% am Tag bei geringster Nachfrage. Das schadet der SNB und der Schweiz als Ganzes. Die Kurskapriolen und der kuriose Hintergrund führten sogar zur Berichterstattung beim deutschen ARD.

SNB ist achtgrösster Besitzer von US-Aktien

Ein anderer Aspekt ist die aggressive Anlagepolitik der SNB, die im Gegensatz zu anderen Notenbanken, inzwischen überwiegend in Aktien, hauptsächlich amerikanische, investiert. Allein 20 Mrd. CHF im ersten Halbjahr. Die beachtlichen Kurssteigerungen bei Amazon, Facebook, Apple & Co. sorgen für die exorbitanten Gewinne der SNB. Die ist inzwischen mit einem US-Aktienbesitz von ca. 84 Mrd. USD weltweit der achtgrösste Besitzer von US-Aktien, die meisten sind an der Technologiebörse Nasdaq kotiert. Bisher ging die Strategie auf, denn die Kursgewinne der FAANG-Aktien sind trotz der Korrektur im Sommer imposant. Allerdings ist die SNB somit gleich in zwei der „most-crowded trades“ involviert. Nasdaq long stand bei der monatlichen Erhebung bis August an der Spitze und ist erst im September von Bitcoin long überrundet worden. Dollar short ist ein weiterer most-crowded trade der letzten Monate. Most-crowded trades haben die Eigenheit, dass sie ein Kontraindikator sind und meistens nicht gut ausgehen.

Bruchlinien

Für den Moment scheint die Welt der Anleger aber noch in Ordnung zu sein. Dennoch zeichnen sich Verwerfungen ab, denn ein USD, der in einer multiplen geopolitischen Krisensituation wie ein nasser Sack aus dem Bett fällt, ist schon an sich ein Krisensymptom. Die Verwerfungen werden aber sehr wahrscheinlich von der weiteren Zinsentwicklung ausgehen. Zudem, so die Erwartung des Marktes, wird die Fed noch im September ankündigen, ihre 4.5 Billionen USD-Bilanz zu verkürzen, d.h. auch Anleihen aus dem Bestand zu verkaufen. Weiterhin scheint es auch so, als ob die Dollarschwäche teilweise darin begründet liegt, dass Fed-Chef Yellen von Trump durch einen gefügigeren Nachfolger ersetzt werden könnte, wenn der 5-Jahresvertrag zur Erneuerung ansteht. Übrigens stehen fast alle Positionen in der Fed während der kommenden 12 Monate zur Neubesetzung an. Die Gleichung ist dann: Je gefügiger die Notenbank, desto schwächer die Währung. Ein gutes Beispiel liefert die Türkei mit zu niedrigen Zinsen und einer abgestürzten Währung als Folge der Willfährigkeit der Notenbank.

Höhere Gefahren für Finanzmärkte als 2007

In China wird unterdessen laut über ein Verbot der Crypto-Währungen und schärfere Kapitalverkehrskontrollen nachgedacht, weil die Bitcoins ein wesentliches Mittel bei der Kapitalflucht sind. Die wurde zwar zuletzt eingedämmt, doch das Politbüro will die totale Kontrolle und jegliche Schlupflöcher stopfen. Der jüngste Preissturz der Crypto-Währungen war auch dadurch ausgelöst worden, dass ein grosser Bitcoin-Handelsmarkt in China angekündigt hatte, den Marktplatz zu schliessen. Unterdessen wachsen die Schuldenberge in China und auch in Indien immer weiter an, auch wenn dies aus der Wahrnehmung der Investoren weitgehend ausgeblendet bleibt. Grund genug für William White, Ex-Chefökonom der BIZ, auf die aktuellen Gefahren für die Finanzmärkte hinzuweisen, die er höher als 2007 einschätzt. Insbesondere weist er darauf hin, dass es sich nicht um ein Liquiditätsproblem handelt, sondern um ein Überschuldungsproblem, wofür die Regierungen zuständig seien, nicht die Notenbanken. Abschreibungen seien wohl unvermeidlich, und dadurch würden Rekapitalisierungen von Finanzinstitutionen notwendig werden. Zinserhöhungen seien unvermeidlich, die Notenbanken müssten jedoch vorsichtig agieren. Darüber hinaus wirft er auch Licht darauf, dass in vielen Ländern der Mix des Einkommens, das dem Kapital vs. der Arbeit zukomme, sich falsch entwickle und es Korrekturen bedarf. Klarer gesagt: Die Ungleichheit nimmt immer weiter zu.

Dazu passt ein Ergebnis der zuvor angeführten Gallup-Umfrage aus dem März, das eine geteilte Sicht der Welt zeigt. Die Republikaner unter den Teilnehmern der Umfrage sind gegenüber QIII 2016 markant optimistischer in ihrer Zukunftseinschätzung, während die Demokraten deutlich pessimistischer geworden sind. Ein ähnliches Phänomen gab es vor Trump und seiner Politik der Polarisierung nicht. Es ist ein weiterer Beleg für die Spaltung der Gesellschaft in den USA.

Der originäre Greenspan-Put

Ob nun empfindliche Korrekturen im Crash-Monat Oktober kommen oder später: Nahezu sämtliche Finanzaktiva der grossen wirtschaftlich bedeutsamen Länder sind im historischen Vergleich überbewertet. Dies ist eine gewünschte Folge der QE-Programme und der Niedrig- bis Negativzinspolitik der Notenbanken. Mit einer solchen Operation hatte Alan Greenspan die Bankenkrise in den USA Anfang der 1990er Jahre behoben und die Pleite der money center banks vermieden. Der Spuk war jedoch nach wenigen Jahren beendet, weil die Bilanzen der Banken schnell geheilt wurden – sie liehen sich Kapital von der Fed nahe der Null-Linie und kauften Unmengen von Regierungsanleihen mit einer Verzinsung um die 7%. Doch seit 2008 ist die Normalität nicht wieder eingekehrt. Warum denn die Zinsen erhöhen, wo doch jetzt alles so schön ist. Alle sind zufrieden, die Kurse von Anleihen, Immobilien, Aktien – zusammen 90% der investiblen Vermögenswerte – sind gestiegen, endlich kommt sogar die Konjunktur in Europa langsam in Gang. Die prognostizierten Krisen sind nicht eingetreten.

Gefährliche Finanzmathematik

Allerdings halten sehr niedrige Zinsen, solange sie fortdauern, auch die Aktien- und Anleihekurse sowie die Immobilienpreise oben. Zum einen fehlen die Alternativen, zum anderen ist es finanzmathematisch untermauert durch Diskontierungsmodelle. Ein wieder anderer Aspekt ist die Verknappung der Vermögenswerte durch Aktienrückkäufe in Billionenhöhe seit 2008 – möglich nicht zuletzt durch sehr niedrige Zinskosten. Auch an den Bondmärkten sind die verfügbaren Volumina extrem geschrumpft, weil die Notenbanken selbst zu substanziellen Anleihebesitzern geworden sind. Beispiel SNB: Der weitaus grösste Teil der 750 Mrd. CHF Bilanz entfällt auf Staatsanleihen in Euro und USD, in geringerem Mass auch auf andere Währungen. Und während die Anzahl der investiblen Finanzaktiva abnimmt, nehmen die Schulden immer weiter zu. Ein grosser Teil der weltweiten Verschuldungsorgie wird angesichts boomender Märkte mit Sicherheit in Wertpapiere oder andere Preisschwankungen unterworfene Vermögenswerte investiert worden sein, wahrscheinlich auch in Crypto-Währungen und noch exotischere Spekulationsobjekte. Mit dem billigen und leicht verfügbaren Kapital ist es für ambitionierte Finanzunternehmer und Spekulanten auch nicht anders als für den Mann mit dem Hammer in der Hand, von dem der Psychoanalytiker und Sprachwissenschaftler Paul Watzlawik sagt, dass für ihn alles wie ein Nagel aussehe.

Währungsfragen und das Bitcoin-Wunderland

Es gibt zweifellos gute Gründe, um über Währungen und Währungssysteme sowie Alternativen nachzudenken. Es gibt sogar gute Gründe für die Crypto-Währungen, doch noch mehr dagegen. Allein die Preishistorie des Bitcoin erinnert eher an einen Penny Stock, der ins Unermessliche aufgeblasen wird. Der Bitcoin erblickte erst 2009 das Licht der digitalen Welt. Nach anfänglichen Avancen und diversen Abstürzen fiel der Bitcoin im Zuge des Mt. Gox Skandals am 19.06.2011 auf 1 US-Cent. Und stieg dann auf 5’000 USD. Es gibt Prognosen, dass es dahin wieder zurückgehen wird, andere sehen 100’000 USD oder sogar 1 Mio. USD. Einen distanzierten und informierten Überblick zu Bitcoin und anderen kritischen Aspekten der Kapitalmärkte findet sich in einem aktuellen offenen Brief des FT-Journalisten Robin Wigglesworth.

Mit Blick auf das um sich greifende Spekulationsfieber ist es wichtig zu verstehen, dass die Teilnehmer sich ständig wechselseitig bestätigen, wie kurios das Zurechtlegen und -biegen auch aussehen mag. Bei Alice in Wonderland z.B. so: „Man könnte die Geschichte von der Zeit ja auf Geburtstage anwenden und also die Uhr am Geburtstag anhalten, um dann 364 Tage im Jahr Geburtstag zu feiern.“ „Das Fest würde dann Nicht-Geburtstag heissen!“