«Hindernisse können mich nicht aufhalten, Entschlossenheit bringt jedes Hindernis zu Fall.» Leonardo da Vinci, Universalgelehrter, Künstler, Architekt, Ingenieur, Philosoph

Meist läuft die Aktienbörse der Wirtschaft voraus. Noch oben wie nach unten. «Die Börse hat acht der letzten drei Rezessionen angezeigt»: So lautet ein bekanntes Bonmot unter Börsianern. Doch im laufenden Zyklus klafft die Entwicklung schon zu lange weit auseinander. Chance oder Risiko für 2024?

Die Kursentwicklung an den Börsen hängt natürlich nicht allein am Auf und Ab der Konjunktur. Inflation- und Zinsentwicklung, Wahlperioden und Steuergesetze, Demografie und Migration sowie externe Schocks wie die Pandemie und der Krieg in der Ukraine spielen auch eine Rolle, und manchmal sogar eine dominierende. Zwar normalisieren sich die Lieferketten, die Rohstoffmärkte und auch die Transportkosten, doch nun sind als Folge der Verwerfungen neue Phänomene auf den Plan getreten. Reshoring ist so ein Faktor. Doch genauso stark ist der gegenläufige Trend, nahe bei den internationalen Kunden zu sein und gleichzeitig den Auswirkungen des starken Frankens so gut es geht aus dem Weg zu gehen. Doch der Franken ist nicht nur wegen der hohen Wettbewerbsfähigkeit und der erfolgreichen SNB-Politik so stark, sondern vor allem, weil er seit Jahrzehnten schon für internationale Anleger ein sicherer Hafen in unsicheren Zeiten ist.

Signale von den Devisenmärkten

Eine harte Währung ist, je nach Betrachtungsweise, eine Stärke oder eine Bürde. Unternehmen mit bedeutenden Auslandsaktivitäten leiden unter geschmälerten Fremdwährungsgewinnen in der Bilanzierungswährung CHF. Das ist schlecht für die Entwicklung der Unternehmensgewinne. Und das gleiche Argument gilt auch für multinational aktive US-Unternehmen. Das ist bedeutsam, weil die Wall Street die globale Leitbörse ist und bleibt. Und an deren Verlauf richten sich nahezu alle nennenswerten Börsen aus.

Unternehmensgewinne

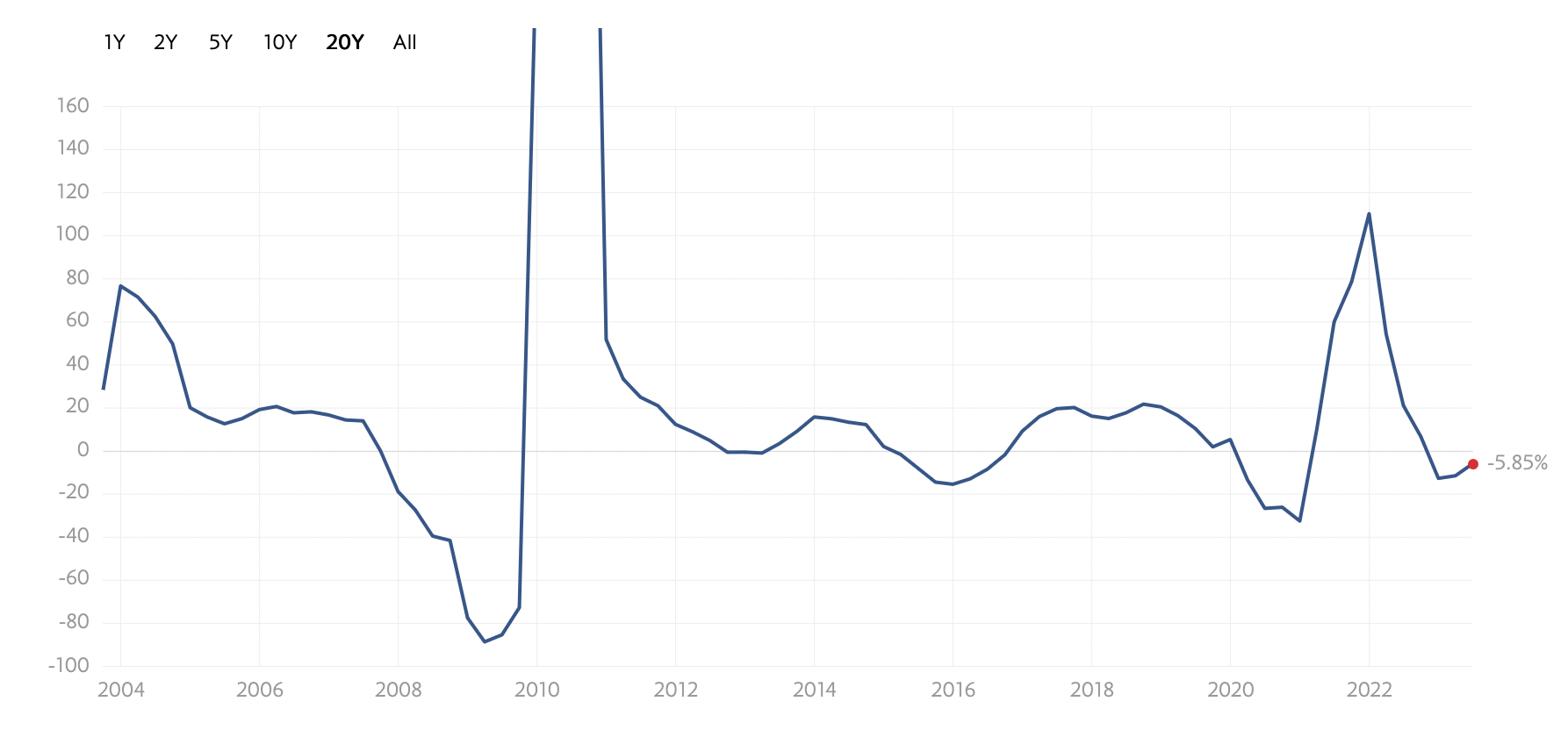

Die Gewinne der S&P 500 Unternehmen hatten sich 2021 auf den synthetischen Wert von 218.44 USD je Aktie gegenüber dem Vorjahr mehr als verdoppelt. Es war zugleich ein historischer Rekordwert. 2022 fiel der Wert auf 179.15 USD zurück. Und die ersten sechs Monaten des Jahres 2023 entsprechen einem annualisierten Wert von 182.60. Es sieht nicht nach einem Gewinnboom aus, nach dem dritten Quartal. Somit ist für das Gesamtjahr eine Gewinnstagnation +/- einige Prozent zu erwarten.

Optimismus und Realitätssinn

In erster Linie kommt es für das weitere Kursgeschehen aber auf die Erwartungen der Anleger für 2024 und darüber hinaus an. An diesem Punkt öffnen sich die Klüfte. Die meisten Anleger sowie auch meinungsbildende Finanzdienstleister und Fachmedien sind nahezu immer optimistisch, so auch derzeit. Risiken wie die eskalierende Staatsverschuldung, die weiter schwelende Krise in Nahost oder die eigentlich unübersehbaren ökonomischen Folgen des Klimawandels sind ausgeblendet, und stattdessen wird die nächste Hausse heraufbeschwört, jahreszeitlich bedingt wahrscheinlich – alle Jahre wieder – die berühmte «Santa-Rally». Die nächste Hausse wird zweifellos auch kommen, allerdings ausgehend von einer tieferen Kursbasis.

Inflationsgipfel scheint überwunden

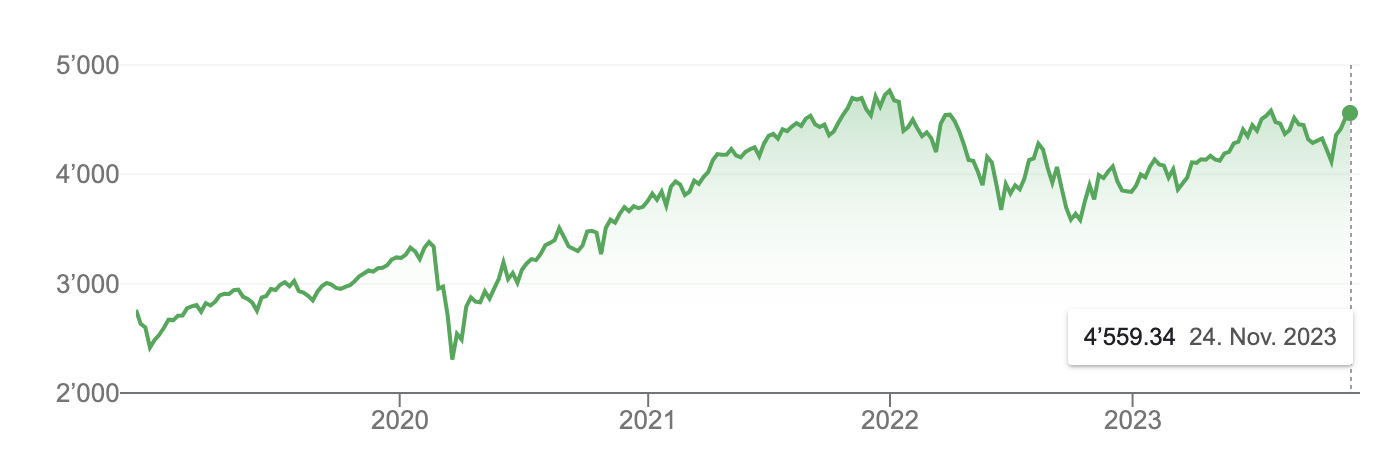

Alle drei US-Indizes liegen noch unter den historischen Rekordständen, die um den Jahreswechsel 2021/2022 in Antizipation der Gewinnexplosion nach dem Covid-Jahr 2021 verzeichnet wurden. Steigende Rohstoff- und Energiepreise sowie der Zinsanstieg dämpften die Gewinnentwicklung danach im Jahr 1 des Ukraine-Krieges. Inzwischen zeigen die Zinsanhebungen auch den Effekt, den sie haben sollen: Die Nachfrage wird gedämpft, es wird weniger gebaut, die Arbeitslosenquote fängt an zu steigen. Die Ungleichgewichte zwischen Angebot und Nachfrage verschwinden, die US-Wirtschaft findet auf einen ausgeglichenen Wachstumspfad zurück.

Wann kommen die Zinssenkungen?

Die US-Notenbank kommt somit ihrem Ziel, die Inflationsrate wieder auf 2% zu bringen, näher und kann deshalb zuwarten. Die Verbalinterventionen der Notenbanker fallen moderater aus als bisher, signalisieren aber nicht unbedingt die baldigen Zinssenkungen, die von den Daueroptimisten schon seit geraumer Zeit herbeigeredet werden. Zweit- und Drittrundeneffekte wie Lohn- und Preiserhöhungen brauchen Zeit, bis sie sich konkret in den Statistiken niederschlagen. Dazu kommt die ausufernde Staatsverschuldung in den USA, aber auch in vielen anderen Ländern. In Europa ist die Sachlage nicht anders, nur zeitlich etwas verschoben. Die europäischen Notenbanker äussern sich ebenfalls moderater, geben aber noch lange keine Inflations-Entwarnung.

Noch im Oktober lag die Rendite der 10-jährigen US-Staatsanleihen kurzzeitig bei 5%, sank jedoch zwischenzeitlich auf 4,5%. Die gemeldeten Inflationsraten gingen sowohl in Europa als auch in den USA deutlich zurück, auch wegen des nachlassenden Basiseffektes. Der längerfristige Aufwärtstrend der Anleihezinsen ist damit aber noch nicht gebrochen. Und Hoffnungen auf Senkungen der Leitzinsen erscheinen noch verfrüht.

Ungleichgewichte

Wahrscheinlicher ist, dass die Ungleichgewichte in den Arbeits- und Gütermärkten nicht plötzlich verschwinden, sondern sich über die Zeit normalisieren, was weiterhin aufflackernde Inflationsherde bedeutet. Auch an den Kreditmärkten bestehen Ungleichgewichte. Die Staaten brauchen immer mehr Kapital und müssen dafür, auch in Europa, höhere Zinsen bezahlen. Damit sind Anleihen guter Bonität zumindest wieder so rentabel wie der Aktienmarkt. Eine Konkurrenzsituation wie aus dem Bilderbuch.

Asynchrone Entwicklung

Aufgrund der schnellen Zinsschritte in den USA ist nahezu sicher von einer Rezession in 2024 auszugehen. Die muss nicht heftig ausfallen, aber technisch genügen zwei aufeinanderfolgende Quartale mit negativem BIP-Wachstum, um von einer Rezession zu sprechen. Deutschland, die Leit-Ökonomie der EU, befindet sich bereits in einer Rezession, die sich 2024 fortsetzen dürfte. Nun gibt es auch noch eine Haushaltskrise, da das deutsche Bundesverfassungsgericht vergangene Woche die Umwidmung von 60 Mrd. Euro gewährter, aber nicht in Anspruch genommener Corona-Hilfen untersagte. Dies dürfte einen Schatten auf die anderen europäischen Volkswirtschaften werfen. Frankreich allerdings scheint eine neue Dynamik zu entwickeln.

Der «Presidential Cycle»

2024 ist insofern für die Börse ein besonderes Jahr, weil in den USA gewählt wird, wie alle vier Jahre. Der sogenannte «Presidential Cycle» folgt eigenen Gesetzmässigkeiten. So wird sich nach der Theorie der neue Präsident erstmal den schwierigen und kontroversen Themen widmen, dann jedoch in der zweiten Hälfte den Fokus auf eine gute Wirtschaftsentwicklung legen. Tatsächlich zeigt eine Untersuchung der Periode 1933 bis 2015, dass im dritten Jahr der Präsidentschaft mit 16,8% die beste durchschnittliche Börsenperformance erzielt wird, in den Jahren 1, 2 und 4 des Zyklus jedoch um die 6%. Das vierte Jahr kann auch schwach ausfallen, wenn die Unsicherheit vor der Wahl gross ist. Die Gründe hierfür müssen nicht zwangsläufig mit der Konjunktur oder der Zinsentwicklung zusammenhängen, sondern können auch geopolitischer oder sozialer Natur sein.

Die Fed im Wahljahr

Eine weitere Besonderheit im Jahr der Wahl des US-Präsidenten ist, dass die Fed nie für grössere Überraschungen im Vorfeld der Wahl sorgt. Sie tut, was sie angekündigt hat und was sinnvoll ist, und das mit Mass. Die Fed wird die Zinsen senken, wenn sie zuversichtlich sein kann, dass die Inflation nachhaltig die Zielzone von 2% erreicht hat. Sollte das aktuelle Zinsniveau zu der beabsichtigten Abkühlung der Wirtschaft und dem Rückgang der Inflation führen, ist es soweit. Doch ob dies schnell in eine scharfe Rezession mündet oder sich über das ganze Jahr 2024 erstreckt, bleibt gegenwärtig noch offen, da die Frühindikatoren widersprüchliche Signale senden. Da es aktuell nicht nach einer scharfen wirtschaftlichen Kontraktion aussieht und insbesondere der Arbeitsmarkt noch Zeichen der Anspannung zeigt, ist die Wahrscheinlichkeit höher, dass es auf Sicht der nächsten Monate keine Zinsänderungen geben wird. Die Teilnehmer am Aktienmarkt werden enttäuscht werden.

Gebremstes Wachstum der Unternehmensgewinne

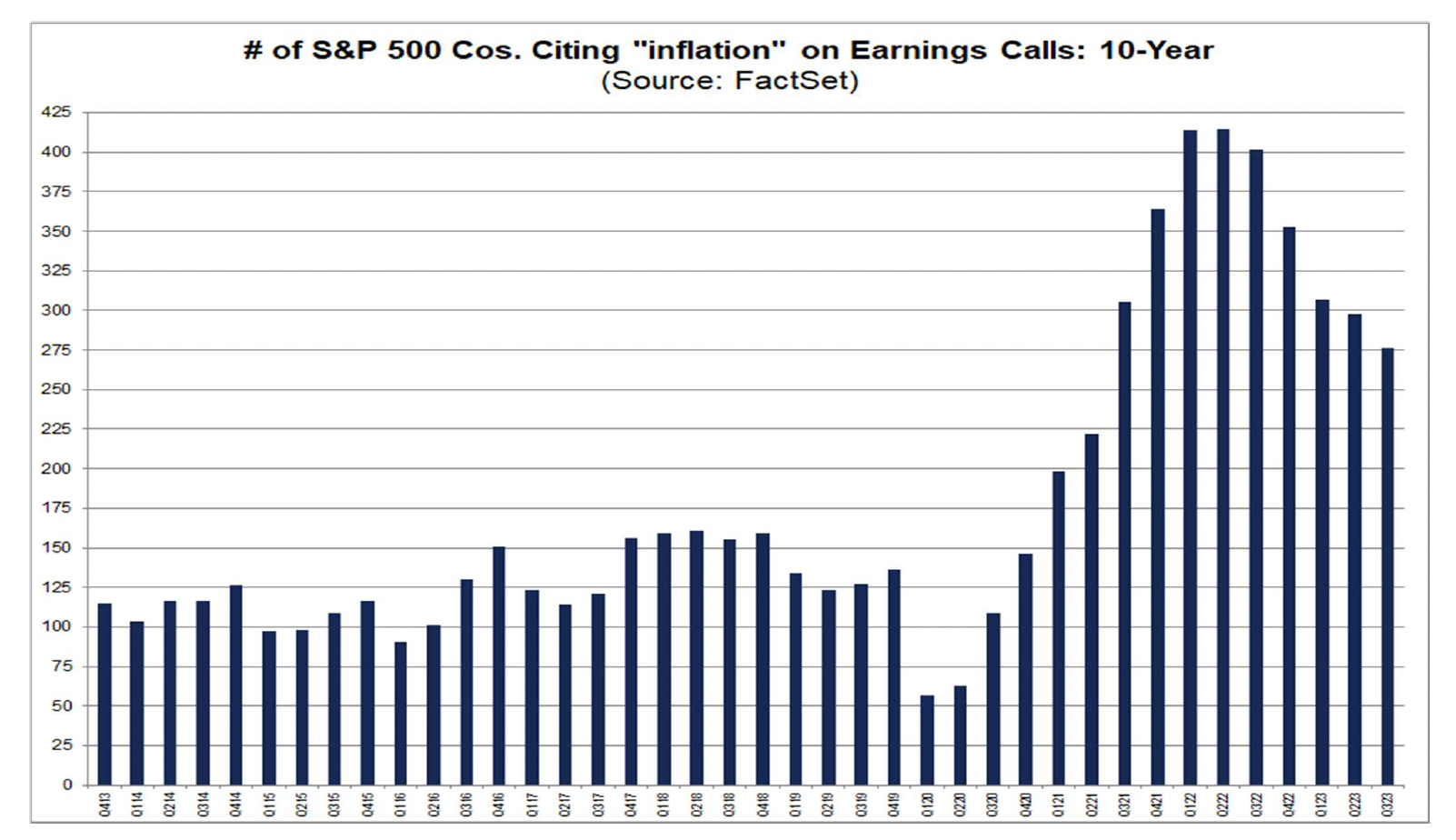

Denn ebenfalls enttäuschend fallen die Zahlen vieler Unternehmen aus. Höhere Kosten, höherer Finanzaufwand, schwächelnde Nachfrage, Konkurrenzdruck können die Ursachen sein. Im dritten Quartal stiegen die Gewinne der S&P 500-Unternehmen laut FactSet um 4,3%. Rapportiert haben zum Zeitpunkt der Erhebung 94%. Aber 64 Unternehmen gaben eine negative «Earnings Guidance» für das vierte Quartal, gegenüber 32 mit positiver. 276 Unternehmen sprachen in ihrer Darstellung der Quartalszahlen über Inflation, weniger als in den vorhergehenden Quartalen, doch immer noch deutlich mehr als der 10-Jahres-Durchschnittswert von 173.

Krisen-Malus

Der Analystenkonsens sieht für das vierte Quartal ein Gewinnwachstum von 0,6% und für das erste Quartal 2024 dann 6,5%. Für das Kalenderjahr 2024 wird ein Anstieg um 11,6% prognostiziert. Doch Analystenschätzungen tendieren zur Extrapolation und Überzeichnung bestehender Trends. Die oft schlechten Unternehmenszahlen in Europa zeigen, wie der Krieg in der Ukraine die Ressourcen aufzehrt und die Nachfrage dämpft. Dazu ist seit Oktober noch die Krise in Nahost getreten, die weitreichende Konsequenzen rund um den Globus zeitigt.

Rüstungsausgaben – die unterschätzte Grösse

Das kriegerische Umfeld hat bereits zu einem Anstieg der Verteidigungsausgaben geführt, stösst jedoch an Budgetgrenzen, wie die wiederholten «Government shut-downs» in den USA zeigen. Dort bewegen sich die ausgewiesenen Militärausgaben 2022 bei 877 Mrd. USD und 2023 wohl nahe 1 Billion USD oder mehr als 3,5% des BIP. In den meisten Ländern ist es weniger, auch bei den NATO-Mitgliedern. Der langfristige Blick zeigt aber, dass die durchschnittlichen Verteidigungs-Budgets in den letzten Jahrzehnten auch 4% und 6% ausmachten. Die lange Bodenbildung im 2%-Bereich war die Friedensdividende nach dem Mauerfall, dem Ende der Sowjetunion und der aktiven Abrüstung. Aber das ist nun Geschichte.

Das positive Szenario

Doch es gibt auch Gründe für eine positive Betrachtungsweise. Nach frostigen Beziehungen kam es zuletzt zu einer diplomatischen Annäherung zwischen den Supermächten USA und China. Xi Jinping und Biden trafen sich in San Francisco das erste Mal seit einem Jahr. Es war Xi Jinpings erste Reise in die USA seit sechs Jahren. Es sind nur kleine erste Schritte, doch die stimmen hoffnungsvoll. Sie wollen zusammenarbeiten, «um sich der Klimakrise zu stellen, die eine der grössten Herausforderungen für die Menschheit und zukünftige Generationen darstellt.» Es wurden Massnahmen besprochen. Weiterhin wurde eine direkte Kommunikation zwischen den beiden Präsidenten errichtet.

Neue Achse USA-China?

Sowohl Biden wie auch Xi Jinping können dadurch Punkte sammeln, innen- wie aussenpolitisch. Der Effekt könnte eine Glättung der Wogen als Folge der zahlreichen Konflikte sein. Xi Jinping hat bereits für die Aufnahme diplomatischer Beziehungen zwischen Iran und Saudi-Arabien gesorgt, Biden ist an den Verhandlungen zur Entschärfung der Situation zwischen Israel und Hamas beteiligt. Mehr Realitätssinn in der grossen Politik könnte auch den nach Macht strebenden Extremisten und Populisten überall auf der Welt den Wind aus den Segeln nehmen. Tatsächlich drängt sich für die mächtigsten Präsidenten der Welt die Aufgabe auf, die sinnlosen Stellvertreterkriege und die Propaganda sowie die wechselseitige Einschüchterung einzustellen und sich den erkannten Herausforderungen zu stellen. Damit sind wirkungsvolle Massnahmen, die schnell und konsequent umgesetzt werden, gemeint. Denn nach den aktuellen Entwicklungen steuert die Erde auf schlimmer werdende Klimaextreme zu, nicht in 10 oder 100 Jahren, sondern nächstes Jahr, im Jahr danach …

Die Wirtschaft würde bei einer Kooperation zur Bewältigung der Klimakrise einen Aufschwung nehmen, und statt in Rüstung würde das Geld der Steuerzahler in Industrien und Technologien fliessen, die weiterhin für ein bewohnbares Klima auf der Erde sorgen. Bisher jedenfalls steigen alle Krisen-Indikatoren weiterhin ungebremst. Die Erkenntnis von Leonardo da Vincis entwaffnet den rückwärtsgerichteten Blick, wenn es um die Lösung neuer Fragestellungen geht: «Wer von der Erfahrung etwas erwartet, was nicht in ihr liegt, der entbehrt der Vernunft.»