Der AMG-Fonds Substanzwerte Schweiz wurde 2004 mit dem Ziel aufgelegt, den Investoren gute Anlagen im Schweizer Aktienmarkt zu vernünftigen Konditionen zu ermöglichen. Er zielt darauf ab, vorsichtig und unternehmerisch in erprobte, solide Schweizer Firmen zu investieren und damit eine ansprechende Rendite zu erwirtschaften. Das Portfolio besteht sowohl aus Bluechips als auch aus Mid- und Smallcaps bis hin zu einem OTC-Wert mit Holdigaz.

Erhard Lee (57) ist Inhaber der AMG. 2001 gründete er die im Fondsmanagement und in der Vermögensverwaltung tätige Firma. Zuvor war er als Vermögensberater und CEO bei der Schaller Management Consulting tätig.

Herr Lee, Sie vergleichen Ihren Fonds Substanzwerte Schweiz mit keinem Index. Warum?

Unser Fonds soll ein Substanzwertefonds sein, der in kleinere, mittlere, aber auch grosse Unternehmen investiert. Wir haben nicht nur Small- und Midcaps im Depot, sondern auch Swatch und bis vor kurzem Roche. Wir sind sehr variabel; unser Ziel ist es nicht, uns mit irgendeinem Index zu vergleichen. Darum haben wir auch im Reglement keinen Vergleichsindex aufgeführt.

Seit 2011 ist die Performance Ihres Fonds 2018 erstmals wieder negativ. Wo haben Sie falsch gelegen?

Wir haben in diesem Jahr ein paar Positionen in unserem Fonds, die planmässig in einer Übergangsphase sind. Da wollen wir nicht einfach aussteigen. Das ist zum Beispiel bei Arbonia der Fall, wo wir vor zwei Jahren begannen, die Position aufzubauen. Es braucht seine Zeit; Titel wie Arbonia bewegen sich dann plötzlich. Auch bei Cosmo, einer unser grössten Positionen im Portfolio, ist das der Fall. Cosmo ist aber nicht eine der grössten Positionen, weil wir sie so stark gekauft haben, sondern weil sie extrem stark performt hat. Es bringt jetzt nichts, da zu reduzieren. Bei Pharmagesellschaften kommt der Erfolg mit der Zulassung von neuen Produkten.

Wann rechnen Sie bei Cosmo mit Neuzulassungen?

Mit der Zulassung von Methylene blue haben wir eigentlich in diesem Jahr gerechnet, jetzt gehe ich davon aus, dass sie in den nächsten eineinhalb Jahren kommt. Dafür sollte demnächst Rifamycin auf den Markt kommen. Man kann aber nicht wirklich vorhersagen, was wann auf den Markt kommt. Deshalb muss man besonders genau hinschauen, wie die Entwicklung eines Medikaments in der Phase der Forschung aussieht. Hat das Medikament ein Potenzial, hat es einen Nutzen für alle Beteiligten?

Also abwarten?

Wir hatten bei Cosmo, aber auch Arbonia in diesem Jahr keinen Schub, den wir hätten steuern können. Ein gutes Beispiel dafür ist auch IVF Hartmann. Dort wird in diesem Jahr eine Investitionsoffensive durchgeführt; in dieser Phase sind die Resultate natürlich relativ schlecht, und dann macht der Markt halt auch eine Pause. Jetzt verharrt der Kurs um die 180 CHF, wo er meiner Meinung nach richtig liegt. Man sieht, dass eigentliche keine Handels-Aktivität vorhanden ist, alle warten ab.

Auch Also, ein Titel, in den wir schon länger investiert sind, ist ein typischer Fall. Das Unternehmen hat stark in die Informatik investiert, deshalb waren die Investoren vom ersten Halbjahr nicht besonders begeistert. Aber langfristig wird sich das auszahlen. Also wird von der Digitalisierung des Handels massiv profitieren.

Auch Ihre grösste Position, die Waadt-Versicherung, kommt kursmässig nicht vom Fleck. Warum?

Tatsächlich hat sich der Kurs der Vaudoise in den letzten drei Jahren kaum bewegt. Obwohl der Gewinn jedes Jahr gestiegen ist, im ersten Halbjahr 2018 sogar um über 25%. Versicherungsaktien scheinen nicht «in» zu sein, das sieht man auch an der Schweizer Rück, deren Kurs ebenfalls auf dem Niveau von 2016 verharrt.

Sie steigen aus Ihren Investments, wenn es mal unbefriedigend läuft, nicht einfach aus. Sie halten quasi durch?

Wir investieren unternehmerisch, und wir bauen erst ab, wenn wir überzeugt sind, dass das Unternehmen unsere Ziele nicht erreichen kann. Bei der Messe Schweiz waren wir allerdings zu wenig aufmerksam. Hier hätten wir sehen sollen, dass sich nicht nur der Uhrenzyklus in ein Tief bewegt, sondern dass sich auch die Vermarktungskanäle verändern und sich damit auch die Ansprüche an die Uhren- und Schmuckmesse verändern.

Wie verfahren Sie jetzt weiter mit Ihrem MCH-Investment?

Wir würden die Position gerne weiter ausbauen, sind aber schon nahe an 10% Beteiligung. Wir versuchen jetzt, der Gesellschaft zu helfen, damit sie wieder aufs richtige Gleis kommt. Wir wollen zum Beispiel mit Vorschlägen dazu beitragen, dass mehr Kompetenz im Verwaltungsrat implementiert wird. Sieben der 11 Verwaltungsräte der MCH sind Politiker. Wirkliche Kompetenz, wie man einen Eventveranstalter führt, ist da nicht unbedingt vorhanden. Das Management konnte deshalb schalten und walten, wie es wollte.

Sie sind auch am OTC-X Markt investiert. Zum Beispiel in Holdigaz. Welches sind die Gründe für Ihr Investment in nicht kotierte Aktien?

Holdigaz ist die einzige Position, die wir im ausserbörslichen Markt halten. OTC ist für diese Aktie der transparentere Markt, weil man deutlicher sieht, wie gestellt wird. Holdigaz haben wir vor 10 Jahren zu 50 CHF erworben, heute steht sie bei 200 CHF. Das ist genau das, was wir wollen: eine Gesellschaft, die sich kontinuierlich entwickelt und schöne Dividenden ausschüttet, die nicht wilden Konjunkturzyklen unterworfen ist. Wir haben ganz bewusst keine VAT oder keine Comet in unserem Portfolio, die Volatilität dieser Aktien passt nicht in unser Gefäss. Das schätzen unsere Kunden, dass wir somit das Beta sehr tief halten können.

Welchen Aktien trauen Sie die beste Entwicklung in den kommenden 12 Monaten zu?

Für Cosmo bin ich sehr optimistisch, dass da ein Kurssprung kommt, weil mit 90% Wahrscheinlichkeit zumindest ein Medikament nächstes Jahr auf den Markt kommen sollte. Es ist immer viel leichter, ein Produkt auf dem Markt einzuführen, bei dem man genau weiss, um was es sich handelt. Und das ist bei Rifamycin der Fall, ein Mittel gegen Durchfall- und Reiseerkrankungen.

Arbonia, wie schon gesagt, traue ich ebenfalls gute Performance zu. Dazu muss der Baumarkt nicht wachsen; im Gegenteil, es ist für Arbonia von Vorteil, wenn sich Bauen Richtung Renovieren verschiebt, da gibt es die besseren Margen, wie man bei Geberit gesehen hat. Arbonia steht heute ohne Schulden da, die Erntezeit wird nächstes Jahr kommen.

Auch würde ich jetzt Aktien der Jungfraubahnen kaufen, denn bei 130 CHF ist sie jetzt wirklich günstig bewertet. Die neuen Bahnen auf den Männlichen und den Eigergletscher, die 2019 bzw. 2020 in Betrieb genommen werden, werden der Aktie einen deutlichen Schub geben. Denn dann werden das Jungfrau- und Männlichengebiet endlich zu einem Skigebiet zusammenwachsen.

Welche Änderungen wird es in Ihrem Portfolio in nächster Zeit geben?

Wir bauen Positionen in Bossard und Autoneum auf, um das zyklische Element in unserem Portfolio etwas zu stärken. Sie sind sehr günstig bewertet und haben ausserordentlich gute Perspektiven.

Die Zinsen in den USA steigen. Was bedeutet das für Ihren Fonds?

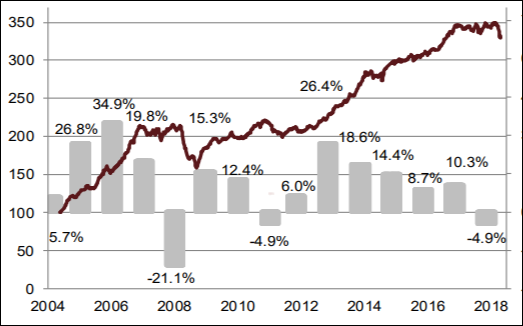

In den letzten 14 Jahren konnten wir eine durchschnittliche Performance von über 10% im Jahr erreichen. In den nächsten fünf Jahren rechnen wir wegen der eher steigenden Zinsen mit 5 bis 8% Performance pro Jahr.

Herr Lee, wir danken Ihnen für dieses Gespräch.