Von Familiengesellschaften an der Börse, so der allgemeine Eindruck, ist stets nur das Beste zu erwarten – glaubt man der fast einmütig positiven Berichterstattung. Familiengeführte Unternehmen werden besser gemanagt, haben gesunde Bilanzen und sind deshalb auch in Krisen resistenter. Da freie Aktionäre und Familiengesellschafter die gleichen Zielsetzungen haben, fallen auch die Renditen höher aus! Aber stimmt das auch alles?

Alles ist relativ, auch an der Börse. Zweifellos sind die meisten Unternehmen irgendwann einmal von Familien gegründet worden. Im Erfolgsfall, und sofern Nachkommen leben, sind sie auch später noch, zumindest zu einem (geringen) Teil, im Besitz der Gründer.

Der Mythos

Der Mythos umfasst jedoch in erster Linie die eigentümergeführten Familiengesellschaften, was in der Regel mit einer Mehrheitsbeteiligung einhergeht, oder zumindest Gesellschaften, bei denen die Familien der Gründer wenigstens 20%, besser 25% bis 30% des Aktienkapitals halten und somit die Geschäftspolitik wesentlich mitbestimmen.

Verwässerung oder nicht

Man sollte sich beim Thema Familiengesellschaften an der Börse jedoch vor Augen halten, dass in der Wirtschaftsgeschichte seit der industriellen Revolution im Lebenszyklus fast eines jeden ambitionierten Familienunternehmens der Zeitpunkt kam, an dem frisches Kapital aufgenommen werden musste, um die Chancen auf Expansion nachhaltig nutzen zu können, oft sogar mehrfach. Je nach Kapitalintensität der Industrie war die Verwässerung für die Gründer grösser, wie bei Unternehmen der Schwerindustrie, oder geringer, wie im Einzelhandel oder bei Kosmetika. Ein anschauliches Beispiel ist die bereits 1831 als Eisenwarenhandlung gegründete heutige Bossard Holding. Bis in die 1950er Jahre nur regional tätig, folgte danach rasch die schweizweite Expansion und ab den 1960er Jahren der Einstieg ins internationale Geschäft. Der Emissionsertrag aus dem Börsengang 1987 diente der Finanzierung des Wachstums.

Large Cap Familiengesellschaften

So kommt es, dass in der Schweiz u.a. Roche, Richemont, Straumann und Schindler sowie international Walmart, LVMH oder Inditex (Zara) trotz der Milliardenumsätze und Börsenbewertungen im zwei- oder dreistelligen Milliarden-USD-Bereich nach wie vor wesentlich von den Gründerfamilien geführt oder mitbestimmt werden. Auf der anderen Seite sind viele grosse Namen der Industriegeschichte, auch durch die Folgen von Krisen und Kriegen, nicht mehr nennenswert im Besitz der Gründerfamilien. Viele Namen sind auch ganz verschwunden, sei es durch Pleiten oder Aufkäufe durch Konzerne, Wettbewerber oder Finanzinvestoren. So wurden erst Anfang Dezember 2018 die Aktien der traditionsreichen Familiengesellschaft Hügli nach der Übernahme durch den Bell-Konzern dekotiert.

Emerging Market Familiengesellschaften überflügeln Europäer

In einer 2017 erstellten Studie führt Credit Suisse weltweit 920 familiengeführte börsenkotierte Unternehmen mit über einer Milliarde USD Marktwert aus 35 Ländern auf. Das ist gar nicht so viel, wie man zunächst geneigt ist anzunehmen. Zumal im Gegensatz zu der landläufigen Meinung schon damals zwei Drittel dieser Firmen aus den relativen Newcomer-Ländern China, Korea, Indien, Thailand etc. stammten. Sind Samsung Electronics und Alibaba auch hierzulande bekannte Namen, so sind in der 2018 veröffentlichten Folgestudie der CS doch die weitaus meisten asiatischen Familien-Unternehmen im Westen gänzlich unbekannt. Ein Beispiel ist Jiangsu Hemgrui Medical aus China mit einem Börsenwert von 36 Mrd. USD zum Zeitpunkt der Veröffentlichung der Studie. Die durchschnittliche Umsatzwachstumsrate der letzten 10 Jahre ermittelte CS mit 23%!

Herausragende Schweizer Familiengesellschaften an der Börse

Laut CS ragen in der 10-jährigen Betrachtung insbesondere Partners Group mit einer durchschnittlichen Umsatzwachstumsrate von 15% hervor sowie Straumann mit 7% und Vontobel mit 3%. Die Börsenbewertungen erreichen 20 Mrd. USD im September 2018 bei Partners Group, 13 Mrd. USD bei Straumann und 4 Mrd. USD bei Vontobel.

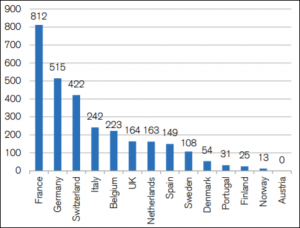

In einer auf Europa beschränkten Betrachtung rangiert die Schweiz mit einem Marktwert der börsenkotierten Familiengesellschaften von 422 Mrd. USD an dritter Stelle nach Frankreich mit 812 Mrd. USD und Deutschland mit 515 Mrd. USD, aber noch vor Italien mit 242 Mrd. USD.

Tech-Unternehmen in Familienbesitz

Ein nicht geringer Teil der börsenkotierten Familien-Unternehmen entfällt inzwischen auch auf Technologie- und Internetunternehmen wie Amazon, Oracle und Facebook, die für ihr exorbitantes Wachstum kein frisches Kapital benötigten, weshalb die Gründer immer noch grosse Anteile besitzen.

Staatstragende Familiengesellschaften

Weiterhin sind eine nicht geringe Anzahl von familiengeführten Unternehmen gewissermassen staatstragend gewesen oder sind es immer noch, wie BMW und VW in Deutschland oder die Unternehmen der Wallenberg Familie in Schweden. VW und BMW sind anschauliche Beispiele dafür, dass auch einiges schieflaufen kann bei familiendominierten, börsenkotierten Gesellschaften.

Schlüsselpersonenrisiko

Ein Grund, warum gerade eine Beteiligungsquote der Gründerfamilie(n) im Bereich 20% bis 30% von vielen auf Familiengesellschaften spezialisierten Investoren als ideal angesehen wird, ist, dass die Gründer dann zwar Einfluss im Sinne der Familie ausüben sowie ihre unternehmerischen Erfahrungen entsprechend der Firmenphilosophie einbringen können, was als positiv gewertet wird, die Quote jedoch gleichzeitig keine Alleinherrscher erlaubt, die Gründer aber ohne Beschränkungen agieren und deshalb ein Schlüsselpersonenrisiko erster Ordnung darstellen. Mark Zuckerberg ist aktuell so ein Fall, weshalb viele institutionellen Investoren auch seinen Abtritt fordern.

Rivalitäten und Kampf um Einfluss

Was VW zeigt, ist, dass rivalisierende Gründerfamilien selbst die grössten Unternehmen in Schwierigkeiten bringen können. Natürlich gibt es auch viele Beispiele dafür, dass Familiengesellschaften tatsächlich gegenüber dem breiten Markt langfristig bei der Performance die Nase vorn haben. So kommt Henkel (Vorzugsaktie) immerhin auf eine 5-Jahres-Performance von 15,5%, Das Gegenbeispiel ist die Quandt-Aktie BMW mit -15% im selben Zeitraum. Der Dax-Kursindex, zum Vergleich, ging um 0,1% zurück. Auch Richemont, Swatch und Roche zählen unter den grösseren Aktien in der sehr langfristigen Betrachtung zu den Outperformern.

Solide Bilanzen

Und es trifft fast immer zu, dass Familiengesellschaften an der Börse starke Bilanzen aufweisen, mit Eigenkapitalquoten von oft 60% und mehr, beispielsweise 83% bei Swatch. Da Fremdkapital in der Regel günstiger ist als Eigenkapital, sollte man meinen, dass die Rentabilität darunter leidet, doch tatsächlich ist bei den besseren Familiengesellschaften das Gegenteil der Fall. Es liegt wohl an der traditionellen kaufmännischen Vorsicht, die Fehlinvestitionen, Verschwendung und Abhängigkeiten generell zu vermeiden sucht und die Unternehmen deshalb seltener in echte Kalamitäten führt.

Spezifische Problemfelder

Es lauern jedoch immer auch Risiken und Gefahren, die genau aus der beschriebenen Konstellation bei Familien-Unternehmen resultieren. Da gibt es über 90-jährige Firmenpatriarchen, deren Söhne mit 70 noch nicht in die zu grossen Fussstapfen passen und noch einiges zu lernen haben. Da gibt es Streit, Intrigen und Machtkämpfe unter Erben, Einflüsterungen von Bankiers, Missmanagement durch Familiensprosse und externe Manager sowie Fälle von Ausplünderung oder Industriespionage, weil an der falschen Stelle gespart wird.

Blind Spot: Small und Mid Caps

Solche „Unfälle“ bei familiengeführten Unternehmen sorgen vielleicht kurz für Schlagzeilen, etwa, wenn Entlassungen die Folge sind, doch in Wirklichkeit steht der jeweilige Unfall immer am Ende einer langen Kette von Indizien, die, im Kontext gesehen, früh auf die Wahrscheinlichkeit von Unfällen oder zumindest eine längerfristige unterdurchschnittliche Entwicklung hinweisen. Auch bei Familien-Unternehmen zeigt sich in den Bilanzen und Geschäftszahlen früh, wo es nicht oder nicht mehr stimmt. Je nach Geschäftsfeldern und Wettbewerb können beispielsweise Umsatzrückgänge, rückläufige Bestellungen oder steigende Materialkosten durchaus plausibel sein, sind es im Einzelfall aber oft nicht. Da Aktien-Research zu Small und Mid Caps immer seltener betrieben wird, entgehen solche warnenden Frühsignale oft der Aufmerksamkeit der Marktteilnehmer, was wiederum der Effizienz der Märkte abträglich ist.

Machtkonzentration bei Familiengesellschaften

Mehr noch als bei sonstigen Aktiengesellschaften ist die Macht und Entscheidungskompetenz bei Familiengesellschaften, auch wenn sie börsenkotiert sind, zumeist bei einem Organ- und Familienmitglied, in der Regel dem CEO, stark konzentriert. Dazu kommen häufig Aktien mit Mehrfachstimmrecht, die selbst bei Kapitalbeteiligung unter 50% die Stimmenmehrheit sichern. Oft herrschen auch autokratische Hierarchien. Dazu kommt noch, dass weitere Repräsentanten der Familie im Verwaltungs- oder Aufsichtsrat das Sagen haben. Nach dem Motto „Blutsbande sind stärker als ökonomische Vernunft“ werden mitunter auch katastrophale Fehlentscheidungen mitgetragen oder mangels Sachverstand Diversifikation, Risiko Management, Cyber Security und Wettbewerbsbeobachtung sträflich vernachlässigt. Im Sinne der Einheit ist Kritik unerwünscht.

Defizite bei der Governance

Einer der gravierenden Unterschiede, der Familiengesellschaften auszeichnet, ist daher die oft unterentwickelte Governance, die Fehlentwicklungen über längere Zeiträume überhaupt erst ermöglicht. Dies betrifft in erster Linie mittelständische Unternehmen, also den Small- und Mid-Cap-Bereich. Bei Aktien mit einer Marktkapitalisierung unter 1 Mrd. USD sind meistens grosse institutionelle Investoren, die auch Druck ausüben, kaum engagiert. Small Cap Fonds sind dagegen nicht unbedingt für Shareholder Activism bekannt. Somit fällt das kritische Auge des Anlegerpublikums nicht gerade oft auf schlecht performende familiengeführte Small- und Midcaps, die unterhalb des Radars bleiben.

Kursrakete Kudelski 1998-2000

Ein Fall, der eine genauere Betrachtung verlangt, ist der des ehemaligen Börsen High-Flyers Kudelski. Seit 1986 an der SIX kotiert, erlebte die Aktie zwischen 1998 und 2000 einen kometenhaften Anstieg von unter 20 CHF auf das Hoch von 267.81 CHF. Vor dem Hintergrund der Hausse bei Technologie- und Internet-Aktien an der Nasdaq und den „Neuen Märkten“ in Europa um die Jahrtausendwende verging seinerzeit kaum ein Tag ohne enthusiastische Berichterstattung; Tagesgewinne im zweistelligen Prozentbereich waren zeitweilig eher die Regel als die Ausnahme.

Damals war Kudelski ein Pionierunternehmen und sorgte mit Innovationen in den neu entstehenden Geschäftsfeldern rund um Pay-TV und Digitalisierung für herausragende Perspektiven. Kudelski hatte 1989 das erste Encryption System für das Pay-TV auf den Markt gebracht und 10 Jahre später den Erfolg bei Breitband-Netzwerken wiederholt. Das war der Treibsatz für die unglaubliche Hausse damals.

98% Kursverlust seit 2000

Doch dem vertikalen Anstieg folgte ab Ende 2000 ein jäher Absturz der Aktie, der sich bis 2003 im Gleichschritt mit dem Markt beschleunigte. 2001 akquirierte Kudelski dann Skidata, einen Pionier im Bereich Zugangsmanagement für Ski-Resorts, heute auch Ausstellungen, Vergnügungsparks etc. Das war ein Diversifikationsschritt, der gleichzeitig den Einstieg in den Geschäftsbereich Public Access darstellte. Nach einem Tief um 15 CHF in 2003 erreichte die Aktie 2005 und 2007 jeweils kurzzeitig nochmals Kurse über 50 CHF, seitdem jedoch ist der Trend abwärtsgerichtet. Das aktuelle Kursniveau um 6.20 CHF entspricht dem bisherigen Tief aus dem Jahr 2012. Die Marktkapitalisierung liegt derzeit bei 340 Mio. CHF. Damit liegen so ziemlich alle Aktionäre deutlich im Verlust. Doch in Geschäftsberichten, Präsentationen und auf der Homepage ist fast durchgängig von Marktführerschaft in zahlreichen Subsegmenten wie Cyber-Security, Internet-of-Things oder Cryptography Services die Rede. Laut CEO und Verwaltungsratspräsident André Kudelski sollen auch fortgeschrittene Sicherheitssysteme auf Blockchain-Basis entwickelt werden.

Weitere Schweizer Familiengesellschaften in Teil II

In Teil II, der in Kürze folgt, soll der Blick noch etwas genauer auf die langfristig negative Aktienperformance von Kudelski gerichtet werden, die scheinbar im Widerspruch zu den immerhin bescheidenen Umsatzsteigerungen und der kommunizierten regen Innovationstätigkeit steht. Darüber hinaus folgt ein Blick auf weitere Schweizer Familiengesellschaften an der Börse, die aus Anlegersicht interessante und für die weitere Performance relevante Fragen aufwerfen.