Zeichnen oder nicht zeichnen? So lautet für Investoren immer wieder aufs Neue die Frage, wenn neue Unternehmen an die Börse gehen. Nachfolgende Kursgewinne und -verluste schon vor dem IPO vorauszusehen, ist nicht einfach. Und den Behauptungen in den wenig informativen Medienmitteilungen kurz vor dem Börsengang blind Glauben zu schenken, ist bei der Auswahl auch nicht hilfreich. Schliesslich wollen alle an der Promotion Beteiligten ein erfolgreiches IPO. Eine Auswertung der Börsengänge 2019 zeigt, worauf es ankommt.

Insgesamt vier IPOs fanden an der SIX 2019 statt. Die Anzahl reiht sich ein in den langfristigen Durchschnitt, doch die Volumina waren aussergewöhnlich hoch. Drei der vier Emittenten kamen schon mit einer IPO-Bewertung von deutlich über 1 Mrd. CHF an den Markt. Nur Aluflexpack war mit 400 Mio. CHF ein Kaliber kleiner. Es war auch das einzige IPO, das Wachstumskapital für das Unternehmen durch eine Kapitalerhöhung beschaffte. Sowohl Medacta als auch Stadler Rail und SoftwareOne platzierten demgegenüber ausschliesslich Aktien der Altaktionäre, denen folglich auch der gesamte Netto-Emissionsertrag zufloss. Mit 3 Mrd. USD an IPO-Erträgen rangierte die SIX 2019 weltweit an zwölfter Stelle.

Im zehnten Jahr des Börsenaufschwungs haben viele Marktteilnehmer mit einer höheren Anzahl von Börsengängen gerechnet. Regelmässig locken eine langfristig starke Performance und hohe Bewertungen neue Emittenten an. Doch 2019 war ein wenig atypisch. Zu Beginn des Jahres sass den Anlegern noch die scharfe Baisse des vierten Quartals 2018 in den Gliedern, die die gesamten Jahresgewinne ausradiert hatte. Dann kam es jedoch zur Trendwende, und bereits Ende März war die Zeichnungsfrist des ersten IPOs des Jahres angelaufen: Medacta.

Medacta mit überzogener IPO-Bewertung

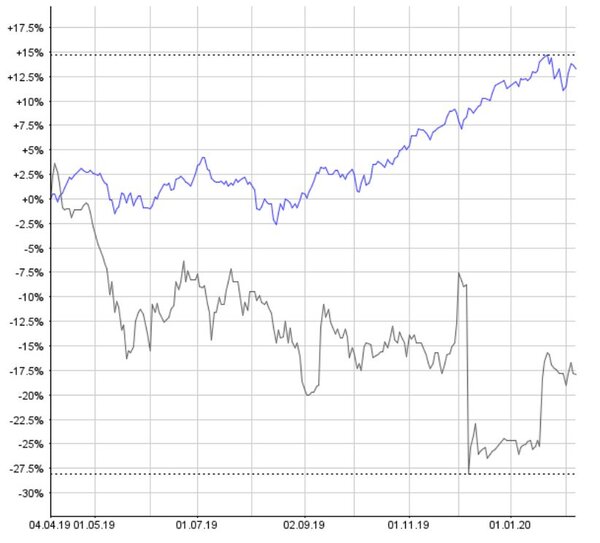

Trotz der überzeugenden Unternehmensentwicklung seit der Gründung und der innovativen und kostensenkenden Operationstechnik war bei der Evaluierung des Börsendebütanten keine Zeichnungsempfehlung ausgesprochen worden. Der wichtigste Grund dafür ist in dem zu aggressiven Pricing zu finden. Diese Einschätzung hat sich in der Folge bestätigt. Ein IPO ist nur dann wirklich attraktiv für Erstzeichner, wenn es einen Bewertungsabschlag zu Aktien von vergleichbaren Unternehmen gibt. Das war beim Börsengang von Medacta aber gerade nicht der Fall. Vielmehr lagen die analytischen Bewertungskennzahlen fast durchwegs über denen der Peer-Group. Höhere historische und erwartete Wachstumsraten können zwar eine höhere Bewertung begründen, doch bei Medacta war dies nicht angebracht, da die sehr viel grösseren Wettbewerber stabile Wachstumsraten und eine breite Diversifizierung aufweisen. Dadurch schlagen Verzögerungen, wie bei Medacta im vierten Quartal 2019 bekannt geworden, nicht so stark auf Geschäftsgang und Aktienkursentwicklung durch. Somit wäre beim Medacta-IPO auch ein Risikoabschlag angebracht gewesen. Stand heute ist Medacta der schlechteste Performer des IPO-Jahrgangs 2019, sowohl absolut wie relativ und auch annualisiert.

Volks-Aktie Stadler Rail macht Erstzeichner glücklich

Nur kurz hinterher, am 12.04.2019, folgte schon die Erstnotiz von Stadler Rail. Mit einem Emissionsertrag von 1.4 Mrd. CHF war es das grösste IPO des Jahres. Am ersten Handelstag eröffnete die Aktie mit über 10% Gewinn. Der Kurs sollte bis November weiter auf ein Hoch von 50 CHF klettern. Auch auf aktueller Kursbasis ist Stadler Rail klar einer der beiden Gewinner. Trotz bereits voller Auftragsbücher vor dem Börsengang und absehbaren weiteren Orders wurde die Aktie auf schweizeraktien.net nicht zur Zeichnung empfohlen.

Gründe waren das Schlüsselpersonenrisiko sowie die zunehmende Wettbewerbsintensität im Bahngeschäft und die Dominanz von grösseren Playern sowie Staatskonzernen. Zudem bringt ein von Protektionismus geprägter Markt für global aktive Unternehmen eine ganze Reihe von Schwierigkeiten mit sich. So überrascht es nicht unbedingt, dass Stadler Rail die eigenen Vorgaben im Geschäftsjahr 2019 nicht erfüllen konnte. Der Umsatz stieg zwar um beachtliche 60% auf 3.2 Mrd. CHF, doch die Erwartungen waren bei 3.5 Mrd. CHF angesiedelt. Auch die EBIT-Marge fiel mit 6% deutlich schwächer als prognostiziert aus. Für 2020 zeichnet sich ebenfalls ein Wachstum unter den bisherigen Erwartungen ab – so äussern sich jedenfalls die Banken und die Fachmedien. Über Aufträge „in Millionenhöhe“ wird jedoch weiterhin frenetisch berichtet. Dass es angesichts des rapiden Wachstumstempos zu Verzögerungen kommen würde und auch die Rentabilität darunter leidet, waren die Befürchtungen, die gegen eine Zeichnungsempfehlung auf dem bereits hohen Bewertungsniveau zum IPO gesprochen haben. Es bleibt nun abzuwarten, wie sich die erfolgten und noch zu erwartenden Senkungen der Gewinnschätzungen auf die weitere Kursentwicklung auswirken werden.

Aluflexpack hinkt Index hinterher

Im Juni kam der dritte Börsengang des Jahres in der Schweiz. Am 28. Juni erfolgte die Erstnotiz von Aluflexpack. Ausgegeben worden war die Aktie mit 21 CHF. Sie sollte sich bis zum heutigen Tag in der Bandbreite von 18.75 CHF und 24.20 CHF bewegen. Stand heute ist der Kurs mit 21.10 CHF nahezu unverändert zum Emissionspreis. Nach dem IPO wurde wohl über ein starkes erstes Halbjahr berichtet, doch inzwischen auch über ein schwächeres zweites Halbjahr. Die Gesellschaft bezeichnete den erzielten Umsatz als „zufriedenstellend“. In den meisten Bereichen hält das hohe Wachstumstempo an. Etwas ungewöhnlich war im Oktober das plötzliche Ausscheiden des COO nach nur 10 Monaten im Amt. Auch diese Aktie war trotz der Wachstumsdynamik nicht zur Zeichnung empfohlen worden. Die verfolgte Akquisitionsstrategie hatte neben dem anorganischen Wachstum auch eine hohe Verschuldung mit sich gebracht. Die wurde zwar mit dem Emissionsertrag reduziert, doch bei einer Fortsetzung der Zukäufe würden operative Gewinne womöglich lange auf sich warten lassen. Die Erfahrungen mit den IPOs an der SIX legten jedoch nahe, dass in dieser Phase des Börsenzyklus nur absehbar langfristig gewinn- und dividendenstarke Börsendebütanten ihre Anleger in the long run würden glücklich machen können. Unternehmen wie SoftwareOne, die letzte Neuemission des Jahres.

SoftwareOne wird Starperformer

Wie die anderen IPOs zuvor kam auch SoftwareOne Ende Oktober mit kurzer Ankündigung an den Markt. In der Einschätzung vor dem IPO wurde auf schweizeraktien.net eine opportunistische Zeichnungsempfehlung gegeben, denn alle Voraussetzungen für eine gute Performance stimmten. Der Weltmarktführer in der Betreuung von Software-Portfolien von zum Zeitpunkt des Börsengangs 65’000 Unternehmenskunden würde weiterhin solide Wachstumsraten erzielen, da ein Grossteil der Einnahmen wiederkehrender Natur ist. Die Gewinnspanne ist hoch, und durch die frühe Spezialisierung auf die Migration der Unternehmen hin zu cloud-basierten Diensten dürften Wachstums- und Gewinnzahlen bis auf Weiteres positiv überraschen. Die Aktie lief die ersten Wochen seitwärts, bekam dann jedoch Schub und erreichte Ende Januar Kurse über 26 CHF. Aktuell liegt der Kurs etwas tiefer bei 23.40 CHF. Im April endet zudem die Lock-up-Frist für alle Altaktionäre ausser den Mitgliedern von Verwaltungsrat und Management.

Konklusionen

Bei der Analyse und Bewertung von Neuemissionen sollten Vorlieben und Abneigungen, Emotionen generell, nicht die faktenbasierte und nüchterne Abwägung überlagern. Der wichtigste Punkt ist am Ende der Preis, oder genauer, die Bewertung anhand der jeweils angemessenen analytischen Kennzahlen. Jedes IPO ist anders als alle anderen. Je nach Industrie, Wettbewerbssituation, Management, Eigentümerstruktur, Emissionskonzept uvm. ergibt sich ein einmaliges Bild. Ohne besondere Stärken kann ein Unternehmen langfristig kaum erfolgreich sein. Nach welchen Kriterien und Prinzipien wird das Unternehmen gemanagt? Wie plausibel sind die Prognosen? Wie wird mit Risiken umgegangen? Es kommt aber auch auf die Psychologie des Marktes an. Je nachdem zählen Wachstum, Gewinnstärke, Innovationskraft oder andere Faktoren mehr oder weniger. Derzeit sind Abspaltungen von Konzernen und Familiengesellschaften, möglichst mit langer Gewinnhistorie, an der Schweizer Börse willkommen. Das perfekte IPO für bestimmte Phasen des Zyklus gibt es zwar, doch die meisten Börsengänge bleiben wohl auch weiterhin weniger perfekt.

Wertschaffung und -vernichtung der Schweizer IPOs 2019

| Erster Handelstag | Emis sions-preis in CHF | Kurs 07.02. | Änderung in % | SPI Extra seit Emission | Market Value Added in Mio. | Zeichnungs-empfehlung | |

| SoftwareOne | 25.10.2019 | 18 | 23.40 | 30% | 10.30% | 856 | Ja |

| Stadler Rail | 12.04.2019 | 38 | 47.50 | 25% | 14.50% | 950 | Nein |

| Aluflexpack | 28.06.2019 | 21 | 21.10 | 0.50% | 12.40% | 2 | Nein |

| Medacta | 04.04.2019 | 96 | 78.90 | -17.80% | 15.10% | -342 | Nein |

Ranking nach Performance