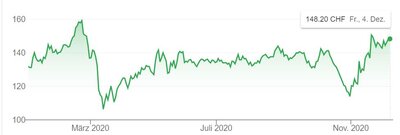

Der Jahresauftakt 2020 lief für die Aktionäre von Ypsomed ganz nach Wunsch, der Aktienkurs kletterte in den ersten sieben Wochen um über 20% auf das bisherige Jahreshoch von 160 CHF. Von dem März-Tief bei 102.40 CHF konnte sich die Aktie zwar gut erholen, doch kraftvoll nach oben geht es erst wieder seit Anfang November. Was ist der Hintergrund, und wie ist der Ausblick auf das kommende Jahr?

Auslöser für die Aufholjagd war die Veröffentlichung der Zahlen des bis zum 30. September reichenden ersten Geschäftshalbjahres 2020/2021. Obwohl von den Bedingungen der Pandemie gebremst, überraschte Ypsomed mit einem Umsatzanstieg um 4,6% auf 199.3 Mio. CHF positiv. Doch Reingewinn und EBIT gingen jeweils zurück, allerdings weniger als von den Analysten erwartet.

Der Geschäftsverlauf in den beiden Segmenten Diabetes Care und Delivery Systems ist jedoch uneinheitlich. Während der Umsatz bei den für die Life-Sciences-Industrie hergestellten Pen-Injektionssysteme zur Selbstmedikation um 19% auf 108.3 Mio. CHF anstieg, sank der Diabetes-Care-Umsatz um 8,9% auf 83.9 Mio. CHF. Die Hälfte davon entfiel auf nachteilige Entwicklungen an den Devisenmärkten.

Pandemie dämpft

Ein Hauptgrund für den rückläufigen Spartenumsatz ist die simple Tatsache, dass die selbstentwickelte und neu am Markt eingeführte Ypsopump zwar erste Kunden gewonnen hat, jedoch die Promotion in Kliniken, Gesundheitszentren und bei Ärzten durch die Pandemie weitgehend eingeschränkt ist. Die Verkäufe gingen um 14% zurück. In der EU ist die Zulassung erteilt, doch im grössten Markt, den USA, wird erst 2022 mit der Marktzulassung gerechnet.

Die gute Nachricht ist, dass Ypsomed mit Eli Lilly einen vertriebsstarken US-Partner für die Ypsopump gefunden hat, wie im November gemeldet wurde. Eli Lilly wurde bereits 1876 gegründet und belegt Rang 123 auf der Fortune-500-Liste für 2019. Das Unternehmen ist Pionier in der Insulinproduktion und wird die Ypsopump nach der Zulassung in den USA in einem Gesamtpaket für Diabetiker anbieten. Solche Lösungen erhöhen die Lebensqualität der Patienten, senken die Kosten für die Gesundheitssysteme und sind darüber hinaus auch nachhaltig.

Nachhaltigkeitsstrategie

Die Selbstversorgung der Patienten setzt bei Ärzten Kapazitäten frei und erspart der Umwelt die Emissionen, die durch regelmässige Arzt- und Klinikbesuche bei den Fahrten entstehen. Ypsomed geht noch weiter und plant, bis 2030 vollständig klimaneutral zu operieren. Ein sichtbares Zeichen der Unternehmensverantwortung ist die Entwicklung und Lancierung des weltweit ersten CO2-neutralen Autoinjektors, YpsoMate Zero genannt. Bisher sind die Autoinjektoren aus Plastik und nach Gebrauch Plastikmüll. Der YpsoMate Zero ist dagegen aus Bio-Polymeren gefertigt und verbessert auch in der Produktion und Lieferkette die Öko-Bilanz. Ypsomed will ein Vorreiter in der Nachhaltigkeit sein und ist durch die bereits ergriffenen Schritte und sichtbaren Fortschritte auch sehr glaubwürdig. Kreislaufwirtschaft und Reduzierung der Umweltbelastung sind für das Unternehmen von zentraler Bedeutung.

Investitionen gesteigert

Die Zuversicht in die Fortsetzung der eingeschlagenen Strategie zeigt sich in gesteigerten Investitionen von 59.6 Mio. CHF im ersten Halbjahr, im Vergleich zu 52.9 Mio. CHF in der Vorjahresperiode. Neben Sachinvestitionen wird verstärkt die Softwareentwicklung und die Digitalisierung vorangetrieben, darunter die Weiterentwicklung der mylife App und die geplante Pumpensteuerung über das SmartPhone. Aber auch die Schaffung von 102 neuen Arbeitsplätzen inmitten der Covid-Krise ist Ausdruck der engagierten Umsetzung der Wachstumsinitiativen.

Der Eli Lilly-Deal

Dazu zählt auch die Vorbereitung des Markteintritts in die USA. Der grösste Pharma-Markt der Welt ist sowohl lukrativ aufgrund der im Verhältnis zu Europa hohen Preise als auch äusserst wettbewerbsintensiv. Im besten Fall ist der Deal mit Eli Lilly ein mächtiger Türöffner, denn Lilly hat ja bereits den breiten Zugang zu den Patienten, Kliniken und Ärzten. Da der Deal nicht exklusiv für den Rest der Welt, aber exklusiv für die USA ist, sind die Vertriebserfolge von Lilly eher mehr als weniger prognostizierbar. Aufgrund der sehr guten Marktstellung in diversen Indikationsgebieten hat das mit 148 Mrd. USD bewertete Unternehmen primär ein Interesse daran, durch Innovationen, auch von Zulieferern, die eigene Position zu festigen und die Marktanteile auszuweiten. So gesehen sieht die Zusammenarbeit der beiden ungleichen Partner nach einer win-win-Situation aus, die Ypsomed recht schnell in eine führende Position in den USA katapultieren könnte.

Hohes Trendwachstum

Diabetes ist heute mit einer globalen Pandemie zu vergleichen, während die Krankheit noch vor ein oder zwei Generationen in Ländern wie Mexiko, Indien und China fast unbekannt war und auch in den westlichen Ländern nur vergleichsweise wenige Fälle auftraten. Heute sind schon Kinder davon betroffen. Aller Aufklärungsarbeit zum Trotz ist ein Ende der Zunahme nicht in Sicht. Für die kommenden 10 Jahre wird ein jährliches Wachstum der neuen Fälle von rund 9% erwartet.

Ausblick

Ypsomed baut daher die Position durch Gründung von Tochtergesellschaften und die Entwicklung der diversen eigenen Plattformen aus, um die bestehenden und zukünftigen Diabetes-Patienten mit Produkten und Services zu versorgen, die Lebensqualität und Gesundheit erhalten oder steigern können. Im ersten Halbjahr lag der Gewinn der Aktie mit 0.52 CHF unter dem Vorjahreswert von 0.60 CHF. Doch für das Geschäftsjahr 2021/2022, das im April 2021 beginnt, sieht der Analystenkonsens mehr als eine Verdoppelung auf 2.21 CHF je Aktie. Voraussichtlich ab dem zweiten Quartal 2021 dürfte schrittweise wieder Normalität im Gesundheitswesen einkehren, sodass die Vertriebs- und Marketingbemühungen auch wieder zu sichtbaren Erfolgen führen. Der Aktie ist zuzutrauen, dass sie den erwarteten Wachstumsschub in 2021/2022 mit entsprechendem Vorlauf antizipiert.

Investoren")